01

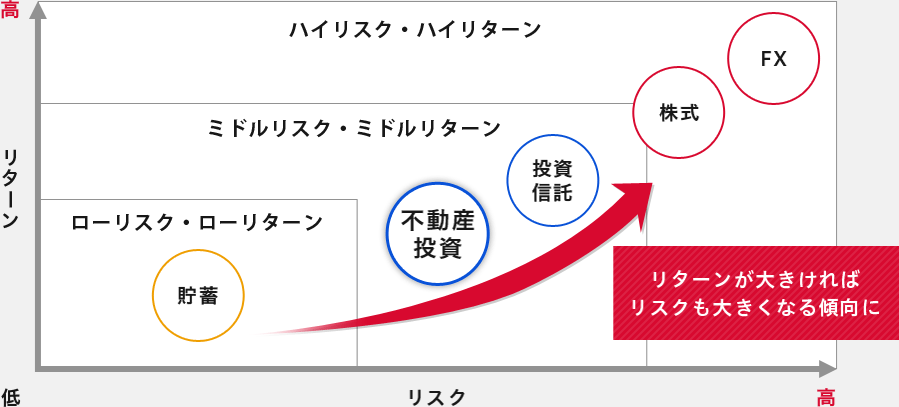

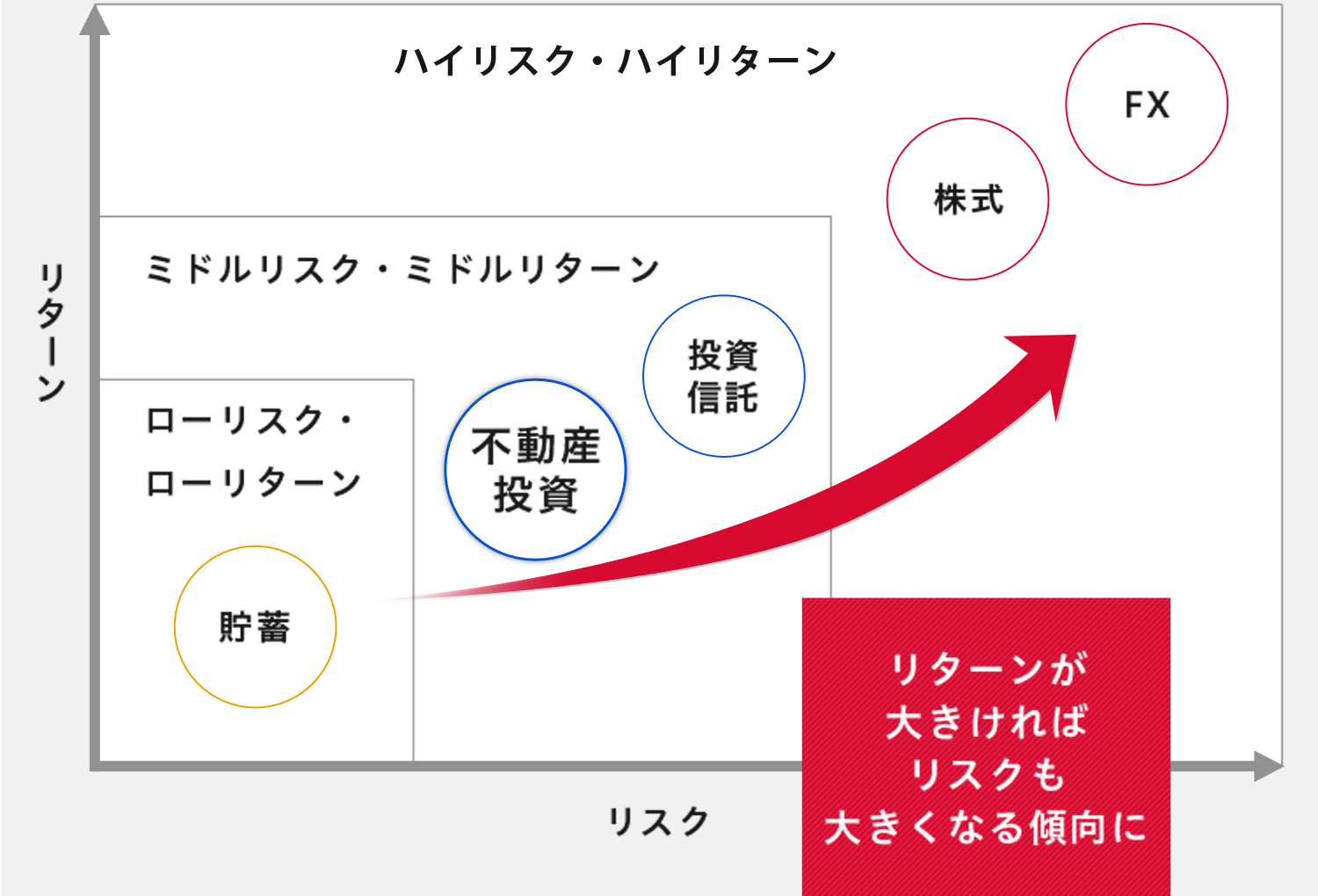

貯蓄

ローリスク・ローリターン

預金は元本割れのリスクはほとんどなく、誰でも気軽に始めやすいですが、金利が低く大きなリターンにつながらないケースが往々にしてあります。例えば、年利0.01%の場合、100万円を10年間預けて得られる利息は1,000円(税引前)となります。

- 運用期間

- 長期運用

- 最低投資額

- 1円からスタート

資産運用を始めるなら安心の実物資産

*インカムゲイン…不動産や株式などの資産を保有中に得られる収益のこと。不労収入。

資産運用のいろいろ

ひと口に資産運用と言っても様々な商品があります。まずはそれぞれの概要を理解し、現在の収入や将来の必要資金などを踏まえ、不動産投資と比較してください。

Risk・Return

金融商品の

リスクとリターン

高いリターンを求めると高いリスクが伴う場合もあります。

不動産投資は老後への備え、中長期的な運用に向いていると言えます。

01

貯蓄

ローリスク・ローリターン

預金は元本割れのリスクはほとんどなく、誰でも気軽に始めやすいですが、金利が低く大きなリターンにつながらないケースが往々にしてあります。例えば、年利0.01%の場合、100万円を10年間預けて得られる利息は1,000円(税引前)となります。

02

株式投資

ハイリスク・ハイターン

沢山の銘柄から選べるというメリットがあり、運用に成功するとハイリターンが望める一方で、損失リスクも高く、日々の株価や経済状況のチェックはもちろん、専門的な知識が必要な運用方法と言えます。

03

投資信託

ミドルリスク・ミドルリターン

投資家から集めた資金を運用会社が投資、運用する商品です。

購入方法や対象地域で細分化されており、好みの運用方法を選べる点がメリットです。取引には売買手数料以外に信託報酬等も発生するので事前に確認しておきましょう。

04

FX

ハイリスク・ハイリターン

為替変動を利用して収益を得る商品です。レバレッジにより高いリターンが望める一方、失敗すると損失が大きくなるリスクもあり、初心者が大きな資金を投下するのはあまりお勧めできません。また、24時間取引が可能なため、定期的に値動きをチェックする必要があり、忙しい方は思うような運用ができない恐れがあります。

05

不動産投資

ミドルリスク・ミドルリターン

購入した物件の賃料収入を得続けることで将来の大きな資産形成を目指す長期的な運用方法です。初心者にはハードルが高いと思われがちですが、ローンを活用するため、実質月々1万円程度の少ない資金でも大きな資産に投資できるというメリットがあります。また、不動産という“実物”が資産となるため、ゼロになってしまう心配がほとんどないというのも大きな魅力です。管理を委託することで時間的なコストも大幅に削減できるため、忙しい方や日中お勤めの方などにもおすすめの運用方法と言えるでしょう。

マンション経営がわかるスタートブックを無料プレゼント

マンション経営がわかる

スタートブックを無料プレゼント

実物資産とペーパー資産の

大きな違い

それぞれの商品特徴を理解して、自分の考え方に合った商品を選ぶことが重要となります。

物質資産

実物としての価値があるため

損失リスクが小さい

ペーパー資産

大きな利益を狙えるが

大きな損失を被ることもある

抑えるべき

不動産投資のポイント

景気変動に左右されにくい不動産投資ですが、失敗しない為にも以下ポイントをおさえておくことが重要です。

トーシンパートナーズの

強み

様々な資産運用がある中で不動産投資をオススメする理由があります

不動産投資について詳細情報をご希望の方はコチラ

今なら、マンション経営がわかるスタートブックを無料プレゼント

様々な資産運用がある中で

不動産投資をオススメする理由があります

不動産投資について詳細情報をご希望の方はコチラ

今なら、マンション経営がわかる

スタートブックを無料プレゼント

トーシンパートナーズの

自社ブランド

トーシンパートナーズでは創業した当初、都心に出てくる若い方のために、単身者用マンション「フェニックス」シリーズの供給を開始しました。

200棟以上供給された人気マンションシリーズとなり、その後、2013年に新ブランド「ZOOM」を開発。

フェニックスシリーズで培った、企画やマーケティングのノウハウをつぎ込み、2014年から7年連続で「グッドデザイン賞」を受賞しております。

7年連続グッドデザイン賞受賞

自社ブランド「ZOOM」

30年後も愛される、

「LIFE DESIGN APARTMENT」

こつこつと運用をすれば、

資産の木は

確実に

成長します!

トーシンパートナーズの不動産投資を更に知りたいと思った方

さらに資料がほしいと思った方は、以下よりお問い合わせください

トーシンパートナーズの不動産投資を更に知りたいと思った方

さらに資料がほしいと思った方は、以下よりお問い合わせください