まだiDeCoのことを知らない方のためにiDeCoの基本情報をはじめ、おすすめの商品と金融機関を紹介します。

- iDeCoは掛金や運用益が非課税となり、節税効果が高い

- iDeCoはリスクが少ない元本保証型の商品もある

- iDeCoを始める時は自分に合った投資商品を選ぶのが大事

- iDeCoのおすすめ商品はeMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)

- iDeCoにおすすめの証券会社はSBI証券

- ファイナンシャルプランナー 飯田道子さん

飯田道子さんの公式サイトはこちら

◎こんな記事もおすすめ

目次

iDeCo(イデコ)の基本情報

iDeCo(個人型確定拠出年金)とは、簡単に説明すると自分で年金を作る制度のことです。

iDeCo加入者は毎月一定の金額を積み立てて、あらかじめ用意された預金や保険、投資信託などの金融商品を自ら運用し、60歳以降に一時金や年金として受け取ることができる仕組みです。

しかし、原則60歳になるまで引き出すことはできないため、急遽お金が必要になった場合でも困難です。

ただし、条件を満たすことで60歳未満でもお金を受け取れるケースはあります。

iDeCo(イデコ)は誰でも加入できるの?

iDeCoは日本在住の20歳~60歳未満の国民年金被保険者であれば原則誰でも加入できます。

具体的には、次の条件に該当する方になります。

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など(国民年金保険料の免除などを受けている方、農業者年金の被保険者の方を除きます)。 |

|---|---|

| 国民年金の第2号被保険者 (厚生年金保険の被保険者かつ公的老齢年金の受給権を有しない者) |

会社員、公務員等(お勤め先で加入している企業型確定拠出年金の事業主掛金が拠出限度額の範囲内での各月拠出となっていない方、マッチング拠出を導入している企業型確定拠出年金の加入者の方で、企業型確定拠出年金でのマッチング拠出を選択した方を除きます) |

| 国民年金の第3号被保険者 | 国民年金の第2号被保険者に扶養されている20歳以上60歳未満の専業主婦(夫)の方など。 |

| 国民年金の任意加入被保険者 | ①60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない方 ②20歳以上65歳未満の日本国籍を有する海外居住者で、国民年金の保険料納付済期間が480月に達していない方 |

引用:iDeCo公式サイト

iDeCo(イデコ)はいくらからできる?

iDeCoは月額5,000円から始めることができます。

5,000円以上積み立てたい場合は6,000円、7,000円といったように1,000円単位で上乗せできますが、加入者の職業等によっては掛金上限額が定められています。

| 職業 | 上限金額 |

|---|---|

| 公務員 | 月額1万2000円 |

| 会社員(企業年金あり) | 月額1万2000円・2万円 |

| 会社員(企業年金なし) | 月額2万3000円 |

| 専業主婦(夫) | 月額2万3000円 |

| 自営業 | 月額6万8000円 |

iDeCo(イデコ)の3つのメリット

次に、iDeCoのメリットを紹介します。

積み立てた掛金が全額所得控除になる

iDeCoで毎月積み立てる掛金は全額所得控除の対象になります。

拠出した掛金の年間の総額は所得から差し引けるためその分所得税と住民税の負担が軽減されます。

節税できる額はその人の年収や支払う掛金によっても異なりますが、iDeCo加入中はずっと大きな節税効果が得られるのです。

例えば、年収500万円の人が毎月1万円積み立てた場合は年間で24,000円ほど軽減されます。

年収500万円の人が25年間毎月1.5万円積み立てた場合は90万円の節税効果が得られるのです。

年収300万円の人が36年間加入し、毎月1万円積み立てる場合は合計648,000円の節税効果が得られます。

このように、年収や毎月の掛け金額によっても異なりますが、iDeCoは大きな節税効果に期待ができるのです。

運用益は非課税で効率良く資産を増やせる

通常預貯金の利息や投資信託の運用益には20.315%の税金が課せられます。

ですが、iDeCoを通じて金融商品を利用した場合は得られた運用益に対して税金は一切かかりません。

本来であれば税金として差し引かれていた分の資金を運用に充てることができるため、より効率的な運用が可能です。

年率3%で65歳まで運用した場合の手取り額をまとめましたので、参考にしてください。

| 年齢 | 年収 | 毎月の掛け金 | 運用益 | 課税された場合の手取り額 | 節税額 | |

|---|---|---|---|---|---|---|

| 会社員A | 35歳 | 500万 | 1.5万 | 3,341,053円 | 2,672,842円 | 668,211円 |

| 公務員B | 24歳 | 300万 | 1万 | 4,743,929円 | 3,795,143円 | 948,786円 |

| 自営業C | 43歳 | 800万 | 6万 | 6,556,787円 | 5,325,430円 | 1,311,357円 |

受取時も控除が受けられる

iDeCoで毎月積み立てた資産は60歳~75歳の間に自分の希望するパターンで受け取ることができます。

年金として受け取る場合は公的年金等控除、一時金としてまとめて全額受け取る場合は退職所得控除が適用されます。

これらの控除を所得から差し引くことができるため、受取時も税負担を軽減することができるのです。

一時金で年金を受け取る場合、積立期間を勤続年数をとみなして控除額が決定します。

| 積立期間(勤続年数) | 退職所得控除 |

|---|---|

| 20年以下 | 40万円×勤続年数(80万円以下のときは、80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

年金で受け取る場合の控除額は次のようになります。

| 公的年金等の収入の合計額 | 割合 | 控除額 | |

|---|---|---|---|

| 65歳未満 | 70万円超~130万円未満 | 100% | 700,000円 |

| 130万円以上~410万円未満 | 75% | 375,000円 | |

| 410万円以上~770万円未満 | 85% | 785,000円 | |

| 770万円以上 | 95% | 1,555,000円 | |

| 65歳以上 | 120万円超~330万円未満 | 100% | 1,200,000円 |

| 330万円以上~410万円未満 | 75% | 375,000円 | |

| 410万円以上~770万円未満 | 85% | 785,000円 | |

| 770万以上 | 95% | 1,555,000円 |

iDeCo(イデコ)の3つのデメリット

続いて、iDeCoのデメリットを紹介します。

原則60歳まで引き出せない

iDeCoの最大のデメリットは60歳になるまで原則積み立てた掛金を引き出せないということです。

これから結婚式やマイホーム購入、子供の大学進学費用など、まとまったお金が必要になった時にお金を引き出すことはできません。

しかし、加入者が死亡した場合や病気や怪我で障害を負った場合は60歳になっていなくてもお金を受け取ることができます。

自営業の方など、収入が安定していない人が途中でどうしても掛金拠出が難しくなった場合は拠出金を減額や一時停止を選択することができます。

また、収入に余裕が出てくれば毎月の掛け金を上限いっぱいまで増やすことも可能です。

そのため、iDeCoに加入する時は原則途中で引き出せないことをしっかり理解し、無理のない範囲で掛金を設定することが大事です。

元本割れのリスクがある

iDeCoの運用商品で投資信託を選択すると、株式市場の変動により元本割れのリスクが出てきます。

老後のために加入したiDeCoが、受け取る際に支払った額よりも少なくなってしまうと残念ですよね。

特に、年金をもらう直前になって株価が暴落してしまうと、給付額に大きな影響を及ぼしてしまうため受取の際は慎重に検討する必要があるのです。

ただし、iDeCoの商品の中には元本確保型商品があり、元本確保型の比率を増やして元本割れのリスクを避けることも可能です。

手数料がかかる

iDeCoで資産を運用すると一定の手数料が発生します。

- 加入時手数料:2,829円

- 口座管理手数料:金融機関で異なる

- 移換時手数料:2,829円

iDeCoに加入する時は加入時手数料として2,829円の支払いが発生します。

また、口座管理手数料は毎月発生するため注意が必要です。

特に、口座管理費用は拠出を一時停止していても発生します。

iDeCo(イデコ)のおすすめ商品の選び方

ここでは、このような悩みを抱えている人のために、おすすめの商品の選び方を紹介します。

元本確保型か元本変動型か

まずは、運用する商品を元本確保型か元本変動型にするかを決めましょう。

元本確保型はあらかじめ決められた金利で運用されるため安全性が高く、満期時は元本と利息が確保されるためリスクを避けたい人におすすめです。

元本変動型は運用状況によって元本が変動し、満期時に受け取れる額は投資信託の運用次第で決まります。

しかし、元本確保型よりもリスクの高い商品になります。

このように、安全性を重視するかリスクを負ってでも利益を増やしたいのかによって適切な商品は異なるため、自分の性格や重視したいポイントを考慮して決めるようにしましょう。

投資地域を決める

元本変動型に決めたなら自分でどの投資信託にするかを決める必要があります。

例えば、日本国内、先進国、新興国などの対象地域があります。

国内型・海外型・国内+海外型などと分類されることもあり、より多くの利益に期待するなら全世界対象の投資信託がおすすめです。

全世界対象の商品なら値下がりリスクを分散させることができ、安定した運用を目指せます。

運用方法を決める

投資信託を運用する方法は次の2つです。

- インデックス型

- アクティブ型

インデックス型はS&P500などの指数と同じ値動きを目指す運用方法で、市場平均の安定したパフォーマンスに期待ができます。

アクティブ型は信託報酬が高く設定されるため大きなリターンに期待ができるのがメリットです。

どの程度のリスクとリターンを狙うのかによっても自分に合う運用方法が異なるため、じっくり検討しましょう。

投資対象を決める

投資信託の対象は主に以下の4つに分類されます。

- 株式

- 債権

- コモディティ

- 不動産

株式はハイリスクハイリターン、債権はローリスクローリターン、コモディティはインフレに強く資産分散効果が高いというメリットがあります。

大きなリターンを狙うなら株式、リスクを軽減しながら安定したリターンを狙うなら債権がおすすめです。

また、どれか一つに決め切れない人のために4つの対象をバランスよく保有できる投資信託もあります。

iDeCo(イデコ)のおすすめ商品5選

ここでは、iDeCoのおすすめ商品を紹介します。

eMAXIS Slim 米国株式(S&P500)

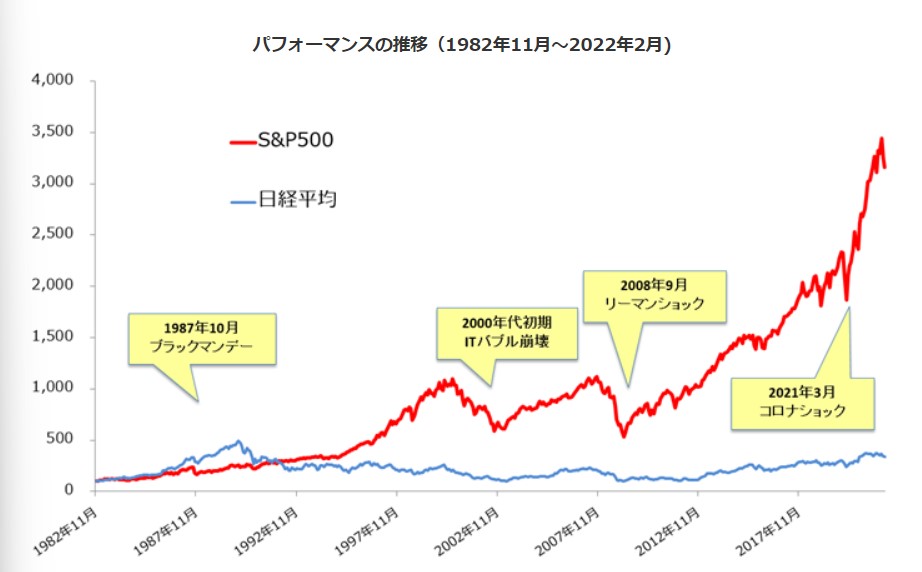

eMAXIS Slim 米国株式(S&P500)は米国大型株で構成されるS&P500指数に連動することを目指すインデックスファンドです。

中長期の経済成長に期待できる米国の主要産業約500社にこれ1本で投資ができます。

S&P500指数は米国株式市場全体に対して約8割の時価総額比率を占めており、米国市場全体の動きを概ね反映しているため、米国株式に投資をするならeMAXIS Slim 米国株式(S&P500)1本で十分と言えます。

S&P500の指数は年々上昇しており、保有しているだけで大きなリターンに期待ができる商品です。

出典:マネックス証券

また、eMAXIS Slim 米国株式(S&P500)の信託報酬率は0.0968%以内(2022年2月末時点)で、業界最低水準の運用コストになっているため長期保有には嬉しい商品となっています。

- 1 APPLE INC:テクノロジ・ハードウェア・機器:7.0%

- MICROSOFT CORP:ソフトウェア・サービス:5.6%

- AMAZON.COM INC:小売:3.2%

- TESLA INC:自動車・自動車部品:2.0%

- ALPHABET INC-CL A :メディア・娯楽:1.9%

- 6 ALPHABET INC-CL C アメリカ メディア・娯楽:1.7%

- BERKSHIRE HATHAWAY INC-CL B:各種金融:1.5%

- UNITEDHEALTH GROUP INC:ヘルスケア機器・サービス:1.4%

- JOHNSON & JOHNSON:医薬品・バイオテクノ・ライフ:1.2%

- EXXON MOBIL CORP:エネルギー:1.2%

eMAXIS Slim 全世界株式(オール・カントリー)

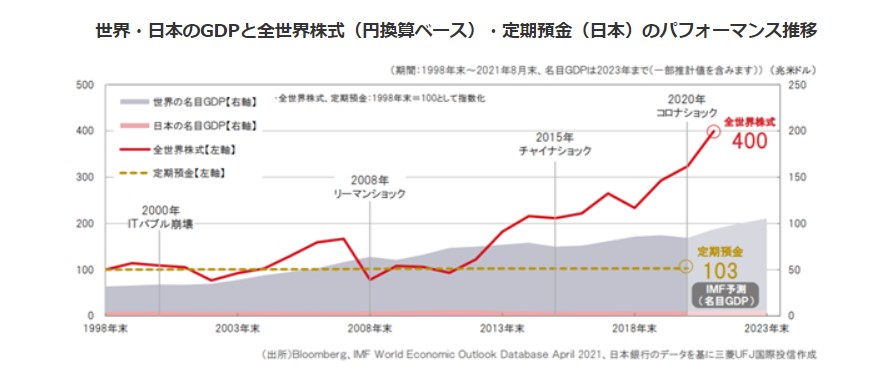

eMAXIS Slim 全世界株式(オール・カントリー)はMSCI オール・カントリー・ワールド・インデックスに連動する投資成果を目指すインデックスファンドです。

これ1本で米国や日本を含む全世界の株式に分散投資ができる初心者には特におすすめのファンドです。

「投信ブロガーが選ぶ! Fund of the Year 2020」で、第1位を獲得したファンドでもあり、多くの方に支持されています。

世界の株式指数は過去20年間において途中大きく下落する局面もありましたが、長い目で見れは経済成長とともに上昇しており、将来的なリターンに期待ができます。

出典:マネックス証券

eMAXIS Slim 全世界株式(オール・カントリー)はアメリカ、日本、イギリス、中国、カナダなどの先進国・新興国に投資ができ、節税しながら資産形成が可能です。

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国株式インデックスは米国へ73.5%、先進国へ6.2%、英国へ4.4%、カナダへ3.6%、その他へ13.4%の投資をおこなう投資信託です。

購入にかかる手数料(信託報酬)は0.1023%と金融庁が発表するインデックスファンドの手数料よりも安く、コストを抑えた運用をしたい人におすすめです。

この銘柄はeMAXIS Slimシリーズのひとつで、最もお得に投資できる銘柄とも言えます。

平均的な利回りは、年利8.00%が目安です。

- アップル:4.9%:テクノロジ・ハードウェア・機器

- マイクロソフト:3.8%:ソフトウェア・サービス

- Amazon:2.4%:小売

- テスラ:1.4%:自動車・自動車部品

- アルファベット(クラスA):1.3%:メディア・娯楽

- アルファベット(クラスC):1.2%:メディア・娯楽

- ユナイテッドヘルス:0.9%:ヘルスケア機器・サービス

- ジョンソンエンドジョンソン:0.9%:医薬品・バイオテクノ・ライフ

- エヌビディア:0.9%:半導体・半導体製造装置

- バークシャーハサウェイ クラスB:0.8%:各種金融

eMAXIS Slim 先進国株式インデックスは日本国内への投資は必要ないが、アメリカだけに投資するのは不安という人におすすめです。

楽天・全米株式インデックス・ファンド

楽天・全米株式インデックス・ファンドは米国株式市場の投資可能銘柄、約4,000銘柄に広く分散投資ができるファンドです。

誰もが知っている大企業だけでなく中小型株も網羅されており、最初の1本としてもおすすめです。

「楽天VTI」とも呼ばれ、「楽天・全米株式インデックス・マザーファンド」を通じ、主として「バンガード・トータル・ストック・マーケットETF」に投資をして、投資成果を目指します。

- Apple Inc.:テクノロジー:6.10%

- Microsoft Corp.:テクノロジー:4.90%

- Amazon.com Inc.:一般消費財:2.80%

- Tesla Inc.:一般消費財:1.80%

- Alphabet Inc. Class A:テクノロジー:1.60%

- Alphabet Inc. Class C:テクノロジー:1.50%

- UnitedHealth Group Inc.:ヘルスケア:1.20%

- Berkshire Hathaway Inc. Class B:金融:1.20%

- Johnson & Johnson:ヘルスケア:1.10%

- Exxon Mobil Corp. — エネルギー 1.00%

ニッセイ外国株式インデックスファンド

ニッセイ外国株式インデックスファンドは日本を除く主要先進国の株式に投資をするファンドです。

MSCIコクサイ・インデックス(配当込み、円換算ベース)に連動する投資成果を目指す運用方針で、対円での為替ヘッジは行いません。

購入時および換金時の手数料は無料で手数料負担がない点も魅力です。

マザーファンドの組入比率は、原則として高位を保っています。

- アップル:情報技術:5.30%

- マイクロソフト:情報技術:3.90%

- アマゾン・ドット・コム:一般消費財・サービス:2.40%

- テスラ:一般消費財・サービス:1.60%

- アルファベット(A):コミュニケーション・サービス:1.30%

- アルファベット(C):コミュニケーション・サービス:1.30%

- ユナイテッドヘルス・グループ:ヘルスケア:1.10%

- ジョンソン・エンド・ジョンソン:ヘルスケア:1.00%

- エクソンモービル:エネルギー:0.90%

- バークシャー・ハサウェイ:金融:0.80%

iDeCo(イデコ)におすすめの証券会社4選

次に、iDeCoにおすすめの証券会社を紹介します。

SBI証券

出典:SBI証券

SBI証券は10年を超える運営実績で加入者数No.1を誇る大手証券会社です。

誰でも運営管理手数料が無料で、口座開設手数料などもかかりません。

iDeCoは長期運用を目的とする運用方法で、コストを抑えたい人には特におすすめです。

また、SBI証券のiDeCoではさまざまな投資ニーズに応えられるように「低コスト」と「多様性」にこだわって選定した商品ラインナップを提供しています。

投資信託の数は36本と主要ネット証券の中でも最も多くなっており、積極的な投資をおこなうアクティブファンドも多く揃っています。

さらに、SBI証券ではiDeCoロボやAIチャットボットなどのサポートツールが充実しており、これらのツールを上手く活用すればiDeCoの運用がスムーズです。

- SBI-SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))

- SBI-SBIグローバル・バランス・ファンド

- 三菱UFJ国際-eMAXIS Slim 先進国債券インデックス

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

- 大和-iFree NYダウ・インデックス

| 運営管理手数料 | 0円 |

|---|---|

| 投資信託 | 36本 |

| インデックスファンド | 21本 |

| アクティブファンド | 15本 |

| 定期預金 | 4つ |

| 保険有無 | 有 |

| サポート体制(電話) | 平日9:00~21:00 土曜・日曜9:00~17:00 ※祝日、年末年始を除く |

楽天証券

出典:楽天証券

楽天証券のiDeCoは投資の初心者でも始めやすい証券会社で商品ラインナップ厳選の32本の中から低コストかつ長期的に安定した成績に期待ができます。

運用手数料は残高、積立額、期間にかかわらずどなたでも0円で、運用管理画面の操作も簡単ですので、すぐに使いこなすことができます。

低コストのインデックス型は各投資対象で1~2本ずつなので、投資初心者でも選びやすいです。

また、楽天証券の口座を持っていれば証券資産とiDeCoを一緒に管理することができる点も非常に利便性が高いです。

iDeCoに関する定期的なセミナーも開催しており、過去の動画も公開しているため初めての資産運用でも安心できます。

- 三井住友・DCつみたてNISA・日本株インデックスファンド

- たわらノーロード 日経225

- MHAM日本成長株ファンド<DC年金>

- コモンズ30ファンド

- 楽天・全世界株式インデックス・ファンド[楽天・バンガード・ファンド(全世界株式)]

- ラッセル・インベストメント外国株式ファンド(DC向け)

| 運営管理手数料 | 0円 |

|---|---|

| 投資信託 | 32本 |

| インデックスファンド | 16本 |

| アクティブファンド | 16本 |

| 定期預金 | 1つ |

| 保険有無 | 無し |

| サポート体制(電話) | 平日10:00~19:00 土曜・日曜・祝日9:00~17:00 |

マネックス証券

出典:マネックス証券

マネックス証券のiDeCoは誰でもいつまでも運営管理手数料が無料で、コストを気にせず安心してiDeCoサービスを利用できます。

また、iDeCoで運用できる商品ラインナップはiDeCoのサービス特性に合わせて低コストでありながら長期的に安定した運用実績が期待できる銘柄を数多く取り揃えています。

iDeCoで初めて資産運用される方のために充実したサポート体制を充実させており、iDeCo専用ロボアドバイザーによる最適な銘柄の組み合わせを提案してくれます。

さらに、マネックス証券はiDeCoで「iFreeNEXT NASDAQ100 インデックス」の取扱いを開始し、他にはない珍しい銘柄に投資できる点も魅力です。

- One DC 国内株式インデックスファンド

- 日興アクティブバリュー

- 朝日Nvest グローバル バリュー株オープン

- eMAXIS Slim 先進国株式インデックス

- ラッセル・インベストメント外国株式ファンド(DC向け)

- みずほDC定期預金(1年)

| 運営管理手数料 | 0円 |

|---|---|

| 投資信託 | 27本 |

| インデックスファンド | 17本 |

| アクティブファンド | 10本 |

| 定期預金 | 1つ |

| 保険有無 | 無し |

| サポート体制(電話) | 平日9:00~20:00 土曜9:00~17:00 ※祝日を除く |

野村證券

出典:野村證券

野村證券のiDeCoはサポート力抜群のWeb・コールセンターが完備されており、HDI-Japanから3部門で“五つ星”を取得した真のビジネスに貢献できるセンターの証明がされています。

商品は投資初心者でも手軽に分散投資できる厳選されたラインナップで、しかも販売手数料0円なのが魅力です。

また、他社に移管する際の手数料が無料という点も利用者からすると嬉しいポイントです。

- マイターゲット2030(確定拠出年金向け)

- マイターゲット2035(確定拠出年金向け)

- マイバランスDC30

- 野村DC運用戦略ファンド(マイルド)

- リサーチ・アクティブ・オープン (確定拠出年金向け)

- 野村DC国内債券インデックスファンド・NOMURA-BPI

| 運営管理手数料 | 0円 |

|---|---|

| 投資信託 | 31本 |

| インデックスファンド | 20本 |

| アクティブファンド | 11本 |

| 定期預金 | 1つ |

| 保険有無 | 無し |

| サポート体制(電話) | 平日9:00~20:00 土曜・日曜9:00~17:00 ※祝日、年末年始を除く |

iDeCo(イデコ) おすすめ Q&A

最後に、iDeCo おすすめに関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

iDeCo(イデコ)加入時はどの銘柄に投資すればいい?

iDeCoで選ぶ商品は株式に投資する投資信託、インデックスファンドがおすすめです。

インデックスファンドは長期的なリターンに期待ができ、途中で元本割れのリスクや価格変動を気にする必要がありません。

まずは、元本確保型か元本変動型かを決めるところから始めましょう。

iDeCo(イデコ)とつみたてNISAどっちがおすすめ?

iDeCoとつみたてNISAどっちがおすすめかというと、人それぞれの投資スタイルによって変わります。

- お金に余裕がある人

- 自営業者やフリーランス

- 老後のための資金を準備したい人

- 投資が初めての人

- 投資に回せる金額が少ない人

- 60歳までに必要な資産を積み立てたい人

iDeCo(イデコ)は50代から加入してもよい?

iDeCoは50代後半からでも加入できます。

ただし、iDeCoの通算加入等期間(積み立てていた期間やiDeCoの加入期間)が10年以上でないと60歳まで引き出すことはできませんので、注意してください。

iDeCo(イデコ)の掛金最低5,000円だと将来受け取れる額は?

iDeCoの掛金が最低5,000円だと年間で6万円ほどの控除が受けられることになり、コツコツ積み立てれば以下のような運用益に期待ができます。

| 運用期間 | 年利回り | 積立額 | 運用益 | 合計額 |

|---|---|---|---|---|

| 10年 | 3.6% | 60万円 | +12万0929円 | 72万0,929円 |

| 20年 | 3.6% | 120万円 | +55万3,700円 | 175万3,700円 |

| 30年 | 3.6% | 180万円 | +143万3,204円 | 323万3,204円 |

| 40年 | 3.6% | 240万円 | +295万2,679円 | 535万2,679円 |

iDeCo(イデコ) おすすめまとめ

今回はiDeCoの基本情報をはじめ、おすすめの商品と金融機関を紹介してきました。

iDeCoは60歳まで原則引き出しができないという大きなデメリットがあるものの、運用益や掛金も非課税になるという非常に大きなメリットがあります。

投資対象の商品はたくさんあり、初心者が最適な銘柄を決めることは難しいですが、本記事で紹介したおすすめの商品や証券会社が提供するロボアドバイザーなどを利用して自分で決められるようにしましょう。

iDeCoを始める際は証券会社での口座開設が必須となりますが、まずは自分の好きな証券会社で口座開設をするところから始めてみてください。