所有する家や土地の資産があれば、家を担保にお金を借りられる『不動産担保ローン』

通常のカードローンに比べて、低金利で長期間借入ができるという大きなメリットがある一方で、審査にかかる期間が長いなどデメリットもあります。

不動産担保ローンの種類によっては、老後にも借入できるという特徴的なローンもあります。

おすすめの金融機関も合わせてご紹介しますので、不動産担保ローンでお悩みの方はぜひ参考にしてみてください。

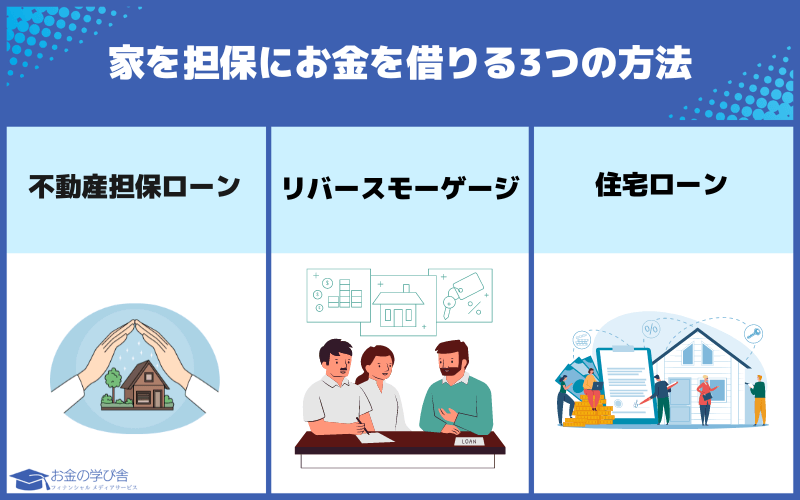

家を担保にお金を借りる3つの方法

家を担保にお金を借りる方法は、『有担保ローン』といって、持っている土地や建物を担保にお金を借り入れる方法です。

それに対して、カードローンは『無担保ローン』といって担保がないため金利が高くなる傾向があります。

この記事では、家を担保にお金を借りる方法として、3つの方法をご紹介いたしますので参考にしてみてください。

ローン中の家を担保にお金を借りる『不動産担保ローン』

- メリット:使用用途が決まっていない(生活費・教育費・学費・入院治療費など)

- デメリット:返済ができないときは不動産を失う

所有する土地や建物を担保に出して借入する方法で、カードローン(無担保ローン)よりも金利が低いという特徴があります。

使用用途が定められていないため、冠婚葬祭や引越しなど自分が必要な用途で使えます。

注意点としては、事業目的や投資目的では利用できないという点です。

また、もしも返済ができなくなった時には、担保である土地や家を銀行やローン会社が売却し返済に充てるため不動産を失うことになります。

不動産担保ローンで借りられる金額は、担保に入れる土地や建物の評価額によって借入金額は決まり、一般的に評価額の70%前後といわれています。

評価額3,000万の場合、2,100万の借入が可能

老後でも家を担保にお金を借りる『リバースモーゲージ』

- メリット:担保にした自宅に住み続けながら借入できる

- デメリット:亡くなった後、子供に財産を残せない

担保にした家に住みながら生活費を借入し、亡くなった後に金融機関が担保を売却することでローン返済に充てるという融資制度です。

年金だけでは生活が苦しい高齢者向け、低所得者向けの借入方法となっています。

取扱事業者が少なく、金融機関の不動産評価は通常の半分程度と非常に厳しい評価となる場合が多くあります。

契約するには推定相続人の同意が必要となっていますので、配偶者や子供とよく話しあった上で検討しましょう。

住宅購入資金のため家を担保にお金を借りる『住宅ローン』

- メリット:低金利で長期的に借入できる

- デメリット:使用用途はマイホーム購入資金のみ

よくある住宅ローンも、家を担保にして借入する方法の一つです。

住宅ローンは、購入した土地と建物を担保にしているため有担保ローンという扱いになります。

そのため、クレジットカードなどの無担保ローンとは違い安い金利で借入できるのです。

ただし、使用用途は自分が住むための家や土地を購入するためのローンですからそれ以外には利用できません。

ちなみに、リフォーム代金には利用できますが、別荘購入には利用できませんのでご注意ください。

家を担保にお金を借りるおすすめネット銀行ローン2選

家を担保にお金を借りるおすすめのネット銀行を2つご紹介いたします。

ネット銀行は、契約から融資まですべてネットで手続きを完結させられますので手続きが面倒な方にはおすすめです。

ただし、銀行のローンとは違って最大金利が高めに設定されていますので、少額融資だと高額な利息を取られてしまう可能性があります。

以上の点に留意しながら、どこを選んでいいのかわからない方は参考になさってください。

※尚、記載する金利に関しては2024年4月現在のものですので詳細は各会社にお問合せください。

楽天銀行:審査スピードが早い

出典:楽天銀行

- 金利:0.96%〜9.72%(固定金利・5年ごとの見直し)

- 融資額:100万円〜1億円未満

- 借入期間:最長25年

本審査は3週間前後かかりますが、おおよその目安にはできるでしょう。

担保があることで、カードローンに比べるとはるかに低金利で借入ができますが、最低100万円からのため低額融資はできません。

本人に限らず、親族の担保提供についても可能です。

例えば、両親が住んでいる戸建物件を担保に老人ホームへの入居費用に充てたいといった場合にも利用できます。

住宅ローンとは違い使用用途が自由なため、さまざまな使い方ができるのが特徴的です。

住信SBIネット銀行:住宅ローン返済中でも借りられる

出典:住信SBIネット銀行

- 金利:2.95%〜8.9%(変動金利・金利は毎月見直し)

- 融資額:300万円〜1億円以下

- 借入期間:最長35年

また、他社からの借入が複数ある方は、たくさんある借入先を一本化できますのでローンをまとめたい方にも向いています。

カードローンよりも低金利な不動産担保ローンに一本化することで、月々の返済計画が立てやすくなります。

完済時の年齢は、満79歳以下が対象とはなりますが、借入期間が35年と長期間借入可能なのも嬉しいポイントです。

現在安定収入があり、お子様の教育資金などまとまった金額が必要な方にはオススメです。

家を担保にお金を借りるおすすめ銀行ローン3選

ネット銀行よりも対面窓口がある方が安心という方は、銀行ローンを検討しましょう。

本申し込みの前に、無料で事前相談を受付している銀行もありますので不安がある方は相談してみるのも一つの手段です。

以下に3つのオススメ銀行をご紹介しますので、参考にしてみてください。

りそな銀行フリーローン・有担保型:団体信用生命保険に加入できる

- 金利:2.775%〜9.90%(変動金利・金利は年2回見直し)

- 融資額:100万円〜1億円以下

- 借入期間:最長30年

メリットとして、ローン契約者が死亡や高度障害になってしまった場合に備えて、無料で団体信用生命保険に加入することができます。

申し込みの基準としては、前年の税込年収が200万円以上で、勤続または営業年数が1年以上の方であれば可能です。

長期的に見て最適なローンを窓口で相談できるので、対面での申し込みがいいという方はおすすめです。

東京スター銀行:金利が低い

出典:東京スター銀行

- 金利:0.85%〜6.85%(変動金利・金利は年2回見直し)、1.40%〜8.70%(固定金利)

- 融資額:100万円〜1億円以下

- 借入期間:最長30年

変動金利であれば0.85%から6.85%と最低金利が非常に安く、また固定金利でも1.40%〜8.70%とこちらも比較的安めです。

固定金利の中でも、さらに3年、5年、10年と3タイプから選べます。

使用用途も自由ですので、相続税の支払いやお子様の学費にも利用できます。

オリックス銀行:借入期間が長め

出典:オリックス銀行

- 金利:3.675%(変動金利)、2.300%〜3.700%(固定金利)

- 融資額:1000万円〜2億円以下

- 借入期間:最長35年

原則1,000万円以上2億円以内と借入金額が大きいのが特徴です。

また、申し込み条件は前年度年収が700万以上の安定した収入があり同じ職場で3年以上の勤務実態が必要と審査基準も厳しめになっています。

金利は固定と変動2パターンから選べるため、自分の返済プランに合わせて選びましょう。

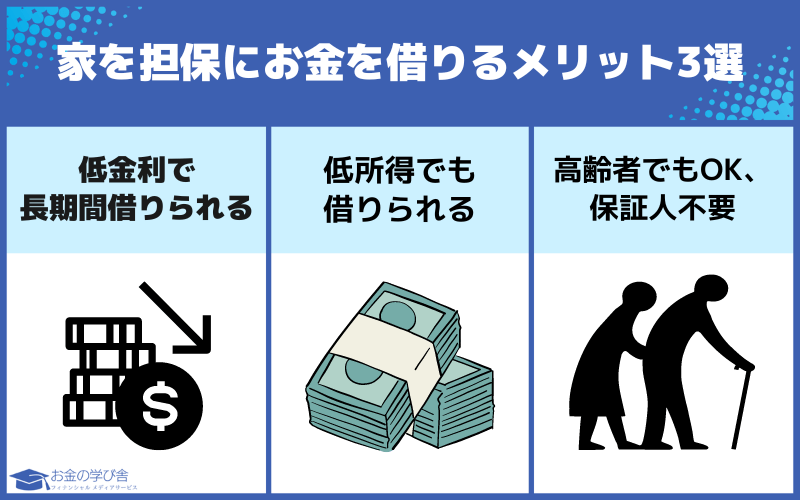

家を担保にお金を借りるメリット3選

家を担保にお金を借りるのは、ハードルが少し高いと思われている方もいるのではないでしょうか?

しかし、家を担保にお金を借りることで無担保のカードローンに比べるとお得なこともあります。

どんなメリットがあるのか、順にポイントを整理してみましょう。

メリット①低金利で長期間借りられる

- 無担保ローンのカードローンに比べて低金利

- 長期間借りられるので返済猶予がある

また、この担保にする家や土地は必ず自分名義でなくてもかまいません。

父親名義のものや親族のものなど、所有者の承諾を受けて連帯保証人になってもらえば担保にできます。

例えば、両親名義の土地や家を担保に、施設入居費用に充てるといったこともできるのです。

使用用途が広い不動産担保ローンであれば、自分の必要な用途に役立てられます。

また、他社での借入が複数ある方はおまとめローンとしても活用できますので、金利の低さなども含めて検討してみましょう。

メリット②低所得でも借りられる

- 家を担保にするため低所得でも借りられる場合がある

- 物件に価値があることが重要

継続した一定の収入が見込めるといった条件のほか、収入は200万以上が対象となっている金融機関もあるようです。

また、会社勤務の方は勤続年数2年以上、自営業者は営業年数が3年以上というのがざっくりとした基準となります。

銀行系は無職の場合、原則的には難しいのですが、ノンバンク系の不動産担保ローンであれば、収入証明の提出は必須ではありません。

カードローンは収入がなければ審査は通りませんが、不動産担保ローンの場合、所有する土地や建物に価値があることが重要です。

そのため、低所得でも審査に通るケースがあります。

メリット③高齢者でもOK、保証人不要

- 無職の高齢者でも借入できる

- 家を担保にしているため保証人も不要

基本的には、高齢者には年金以外の収入がないためローンが借りられないことも多くあります。

しかし、不動産担保ローンやリバースモーゲージは高齢者でも利用が可能です。

とくに、リバースモーゲージは高齢者を対象としているため、無職でも利用できるのです。

また、保証人をつけなくても申し込み可能ですので、誰かに頼む必要がないというメリットがあります。

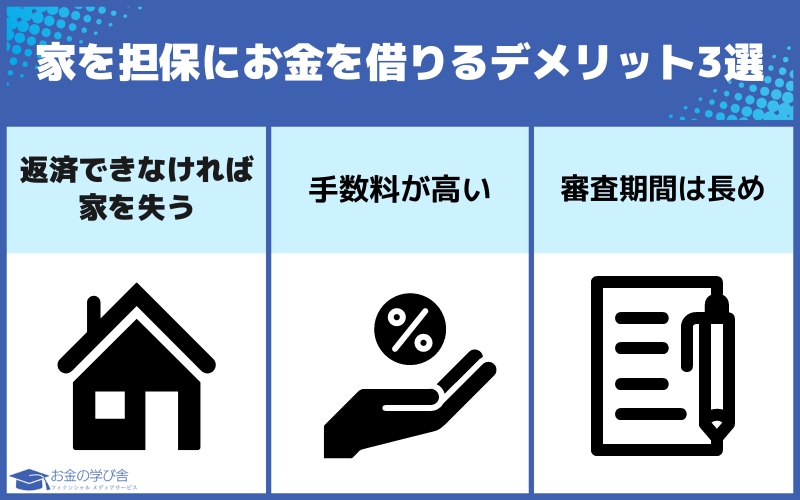

家を担保にお金を借りるデメリット3選

家を担保にすることでお得に借入ができる一方で、デメリットがどういったものか事前に知っておいた方が良いでしょう。

デメリットについて知らなければ、逆に費用がかかってしまう場合もありますので必ず調べておくことをおススメします。

デメリット①返済できなければ家を失う

- 支払いできなければ家や土地を失う

- 抵当権がつけられる

返済できなければ仕方のないことではありますが、もし延滞や支払いが難しくなった場合はまず借入元に相談してみましょう。

もし、滞納が続いてしまえば『差押通知書』が届き、自宅が競売にかけられてしまいます。

そういった自体に陥らないためにも、無理な借入や返済計画は立てないようにしましょう。

デメリット②手数料が高い

- 事務手数料のほか、印紙代といった費用が発生

- 少額の借入には向かない

事務手数料のほか、印紙代や登記費用、保証料といった費用もかかってきます。

特に高額なのは事務手数料です。

借入額の2%程度はかかってしまうため、少額の借入であれば別の方法を検討した方がいい場合もあります。

デメリット③審査期間は長め

- 審査期間が長い

- 必要書類も多い

金融機関は信用情報や職業といった人的評価のほか不動産の査定をしなければなりません。

必要書類を揃えるほか、土地の価格を査定するため通常のカードローンよりも時間がかかります。

最低でも1週間から1カ月ほどの期間がかかることを想定しておきましょう。

家を担保に国からお金を借りる2つの方法

銀行や消費者金融から多額の借入はしたくないという方も多いかと思います。

もし、国や公的制度があるなら方法を知りたいという方は以下の方法があります。

参考にしてみてください。

不動産担保型生活資金

- 評価額が1500万円以上の戸建て物件

- 契約者の死後に担保を売却

契約者が死亡時に担保は売却されるため、リバースモーゲージと似た内容になります。

しかし、評価額が1500万円以上というのは民間のリバースモーゲージよりもはるかに低い設定といえます。

貸付限度額は評価額の70%程度で、原則として戸建て物件を有することが条件です。

注意点としては、不動産価格が下落した場合、貸付金額の方が多くなってしまう可能性もあるということです。

そのときは、限度額に到達した時点で、物件を売却し精算しなければならないというリスクもあります。

要保護世帯向け不動産担保型生活資金

- 不動産担保型生活資金よりさらに困窮している方用

- 居住用不動産の評価額が500万円以上

注意点としては、居住用不動産に賃借権や抵当権がすでに設置されている場合は申し込みできません。

対象者は世帯構成員が65歳以上で、生活保護世帯であることが条件とされています。

使用用途も老後の生活費と限定されています。

また、不動産鑑定士へ払う鑑定料や登記にかかる諸経費は、生活保護の実施機関が支払ってくれるため発生しません。

家を担保にお金を借りる審査の流れ

実際に申し込む前に、必要条件や申し込み書類を調べておきましょう。

不動産担保ローンは申し込む内容や業者によってさまざまな条件があります。

また、土地や建物を担保にすることから用意する資料は多くあります。

事前に必要書類を用意できれば申し込みに手間取ることはありませんので一度チェックしてみてください。

家を担保にお金を借りる審査の流れ:①申込み条件

- 年齢制限

- 継続した安定収入(勤続年数)

上限年齢に関しては、完済年齢が75歳など金融機関によってさまざまですので事前に調べておきましょう。

また、リバースモーゲージに関しては申し込み年齢が65歳以上といったように特殊なローンもありますのでこちらも確認しておく必要があります。

銀行系で借りる場合は、安定収入も審査対象です。

しかし、一時的な離職状態であれば申し込みできる場合もあります。

一番重要なのは融資に見合った不動産の価値があるかということです。

申し込む前に、無料で事前相談にのってくれる金融機関もありますので相談してみましょう。

家を担保にお金を借りる審査の流れ:②必要書類

- 本人確認資料

- 担保に係る書類

- 収入・納税確認資料

本人確認書類は運転免許証やパスポートなどの顔写真付き証明書や印鑑証明書が必要です。

担保に関わる書類としては、不動産登記簿謄本(登記事項証明書)の他に公図・建物図面が必要になる場合もあります。

また、収入や納税に関わる書類も必要です。

固定資産税納付証明書や確定申告書といった書類は、収入の把握に必要になります。

現在もローンを返済中の方は、借入中の償還予定表も必要になってきますので用意しておきましょう。

このように用意する書類は通常のローンに比べて多いといえます。

家を担保にお金を借りる審査の流れ:③審査から借入までの流れ

- 相談→申し込み→審査→契約→借入

保有する土地や建物の査定が入りますので、通常のローンよりはどうしても査定にかかる時間は多くかかります。

審査には時間を有するということを念頭に置いて、申し込みを検討しましょう。

なるべく申し込みから借入する時間を短縮するためにも、申し込み書類などは事前に用意しておくことをオススメします。

家を担保にお金を借りるときのよくある質問

家を担保にお金を借りるときには専門的な言葉も多いため、いまいち意味が理解しにくいこともあるかと思います。

また『収入が少なくても借入できるか』といったよくある質問もまとめてみましたので、参考になさってください。

抵当権ってどういう意味?

抵当権は、借入する時に家や土地に金融機関が設定する権利

借入している金額を返済できなくなった場合、抵当権を持っている銀行が優先的に回収できるように設定するものです。

1回の滞納で差し押さえられる訳ではありませんが、督促状が届いたら注意した方が良いでしょう。

返済が滞っていると、住宅が差し押さえられて競売にかけられてしまいます。

もし支払いが難しい場合はそのままにせず、申し込みしている金融機関に相談しましょう。

無職でも借りられる?

銀行系の不動産担保ローンでは借入できない

しかし、ノンバンク系の不動産担保ローンであれば、収入を証明することは必須ではありません。

そのため、無職であっても審査に通れば、お金を借りられます。

ブラックリスト入りでも家を担保にお金を借りられる?

- 借りられる可能性もあるが審査は非常に厳しい

- ブラックリストに載った情報を自分で消すことはできない

しかし、一度ブラックリスト入りしたとしても借金を完済してから5年以上経過した場合には抹消されます。

借金を完済しない限り、事故情報は消えませんが完済から年数が経てばブラックリストからは消えます。

大手銀行は審査が厳しい場合が多いですが、中小規模の不動産担保ローン会社であれば通る可能性もありますので検討しましょう。

家を担保にお金を借りる方法まとめ

- 通常のカードローンよりも低金利

- 長期間借り入れできる

- 審査期間は長め

申し込み書類の多さや、融資までの期間が長いなどデメリットもあります。

しかし、利息が安いのは借入する側としては非常に魅力的な商品です。

申込する場合には、金融機関によっても条件が異なりますので、自分の状況に合わせて検討しましょう。