カードローンには、手軽にお金を融資してもらえるメリットがある一方で、気を付けるべきポイントが存在します。

カードローンの危険性と、気を付けるべきポイントを理解した上で活用すれば、落とし穴に落ちてしまうことはありません。

こちらの記事では、カードローンのメリットやデメリット、理解しておくべき危険性について解説していきます。

カードローンに関する理解を深め、危険性を知るために役立つ内容となっているので、ぜひ最後までお読みください。

- 無計画に利用すると最悪の場合自己破産する

- 返済が長期化し、結果的に支払総額が膨らみがち

- 自分の収支のバランスや利用目的に合っているローンを選ぶことが重要

- 計画的に利用すれば、危険性は回避できる

- 返済のしやすさや、初めての利用にも安心できるのは『アイフル』

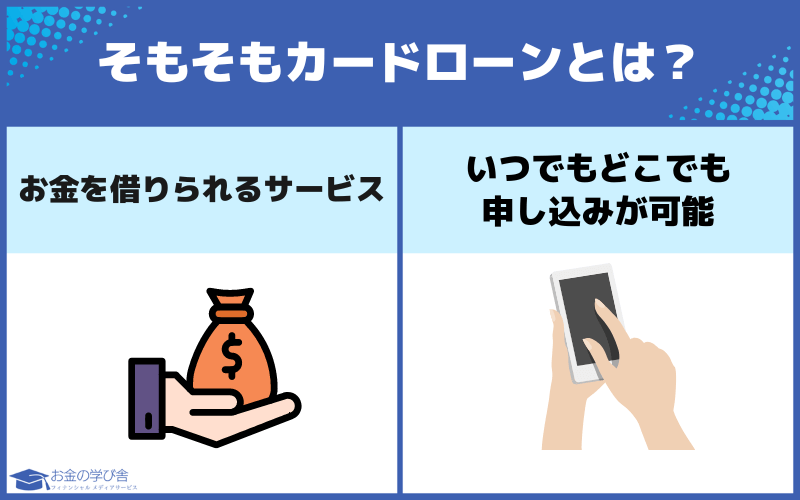

そもそもカードローンとは?

カードローンとは、貸金業者や金融機関からお金を借りられるサービスです。

発行されたカードを使ってお金を借りることから「カードローン」と呼ばれていますが、近年はカードが発行されない「カードレス」のカードローンも増えています。

これまでにカードローンを使ったことが無い人は、

「どのように申し込めば良いのか分からない…」

という疑問や不安を持っているでしょう。

カードローンの申し込みは非常に簡単で、貸金業者や金融機関のホームページから申し込みが出来ます。

自宅のパソコンはもちろん、スマホやタブレットからも申し込みが出来るため、いつでもどこでも申し込みが可能です。

カードローンの申し込みをしたら、年収や勤務先などの申し込み情報に基づいて、貸金業者や金融機関が審査を行い、審査に通過できたら融資を受けられる流れとなっています。

カードローンのメリット

カードローンには注意するべき点が存在しますが、メリットも多くあります。

まずは、カードローンのメリットについて見ていきましょう。

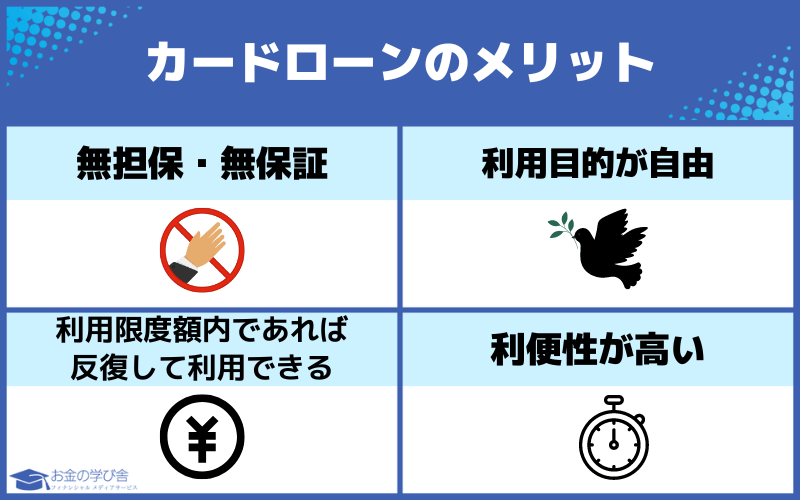

無担保・無保証で申し込める

カードローンは、基本的に無担保・無保証で利用できるため、気軽に申し込みが出来ます。

住宅ローンやカーローンの場合は、自宅や車が担保となりますが、カードローンの場合は担保を提供する必要がありません。

また、保証人を立てる必要も無いことから、家族や知人を頼ることなく、お金を工面できる魅力もあります。

つまり、カードローンは申し込みのハードルが低いことから、審査に通過さえできれば誰でも利用可能です。

また、最近は審査時間が短く、即日融資に対応している会社も多いため、

「カードローンの申し込みって緊張する…」「なるべく早くお金を調達したい!」

という人でも安心です。

特にアイフルのカードローンは最短18分※で、アプリから申し込みができて簡単です。

初めてのカードローン利用にもよく選ばれているメジャーなカードローンのため、迷った場合はアイフルがおすすめでしょう。

※お申込み時間や審査状況によりご希望に添えない場合があります。

利用目的が自由

カードローンで調達したお金は、自由に使うことができます。

つまり、生活費に使おうが旅行などの遊興費に使おうが自由なので、申し込みにあたって特別な理由を必要としません。

そのため、

「旅行を思いっきり楽しみたい!」「冠婚葬祭で臨時出費があったので、一時的に生活費を補填したい」

など、様々な目的に応じて自由に使うことが出来ます。

もちろん、申し込みにあたって利用目的を申告する必要もないため、申し込みの心理的ハードルも低いです。

利用限度額内であれば反復して利用できる

カードローン契約時には、融資を受けられる「利用限度額」を設定します。

利用限度額内であれば、反復して融資を受けられるため、必要に応じて繰り返しお金を調達できます。

つまり、一度融資を受けた後でも、利用限度額内であれば返済中でも利用できるため、非常に利便性は高いと言えるでしょう。

特に、近年のカードローンのサービスは提携しているATMやコンビニが増えており、身近な場所で気軽に融資を受けられます。

追加で融資を受ける際にも、その都度審査を受ける必要は無いため、「急にお金が必要になった!」

という状況に直面しても安心です。

アイフルなら最短18分※で現金を借入することができるので、お急ぎの場合でも安心です。※貸付条件はこちら

※お申込み時間や審査状況によりご希望に添えない場合があります。

提携ATMが多く利便性が高い

カードローンで融資を受ける場合、アプリ上で申し込みが完了したり、提携しているATMで手軽にお金を調達できます。

先述したように、最近のカードローンのサービスは、提携しているATMやコンビニが増えており、非常に便利です。

また、専用のアプリから融資の申し込みをすることも可能なので、時間や場所に関係なく借り入れと返済ができます。

「忙しくて銀行に行く時間が無い…」

という人でも、手軽に借り入れと返済が出来る利便性の高さが、カードローンの大きなメリットです。

カードローンのデメリット

続いて、カードローンのデメリットについて解説していきます。

メリットだけでなく、デメリットについてもしっかりと確認しておきましょう。

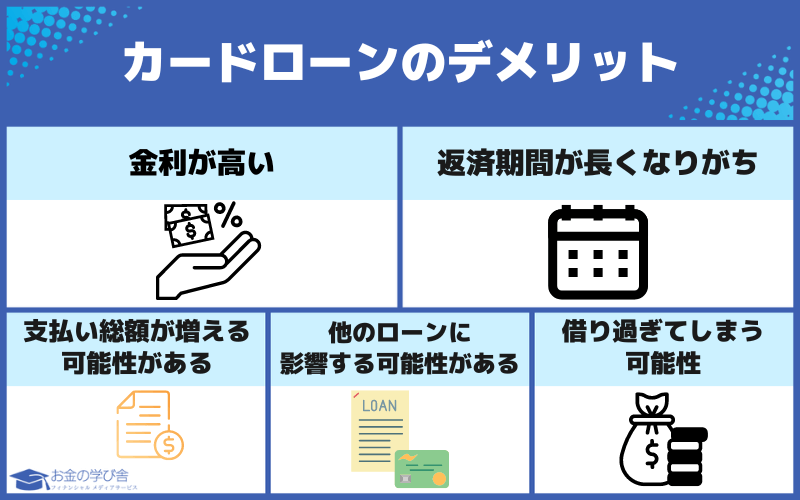

目的別ローンに比べて金利が高い

カードローンは、住宅ローンやカーローンなどの目的別ローンと比較すると、金利が高いです。

一般的に、住宅ローンの金利は固定金利で2%前後(変動金利は1%以下)、カーローンの金利は1.0~3.0%程度です。

目的別ローンは、融資したお金の使用目的が定められており、「束縛を受ける」ことになります。

束縛を受ける見返りとして、低い金利で融資を受けることができる、という仕組みになっています。

一方で、カードローンの金利は1.5~18.0%程度となっており、最高金利が適用されると金利負担が重くなってしまうので注意が必要です。

無担保・無保証人で利用でき、また融資を受けたお金の使用目的も問われない気軽さが魅力ですが、金利負担が重くなってしまう点は知っておきましょう。

返済期間が長くなりがち

カードローンは、契約時に月々の返済額を設定し、契約内容に沿って返済をしていくことになります。

月々の返済負担額を柔軟に決定できる魅力があるため、ついつい「返済額を低めに設定しておこう」

と考える人は少なくありません。

しかし、月々の返済額を低いと、当然のことながら完済までに時間がかかってしまうことになります。

無理をして月々の返済額を高くする必要はありませんが、月々の返済額が少ないと、完済までの期間が長期化してしまいがちな点は大きなデメリットです。

支払い総額が増える可能性がある

カードローンは返済が長期化しがちとお伝えしましたが、返済が長期化すると支払総額が増えてしまいます。

月々の返済が定額だと、当然のことながら融資を受けた元金の減りが遅くなります。

ローンの金利が元本に対して発生するため、元本の減りが遅ければ金利負担が増える、という仕組みです。

つまり、月々の返済負担を軽くすることに意識が向くと、最終的な支払い総額が多くなってしまう可能性がある点は知っておきましょう。

他のローンに影響する可能性がある

カードローンを契約している状態だと、その他のローン審査に影響を及ぼす可能性があるため、住宅ローンなどの利用を検討している人は注意が必要です。

貸金業者や金融機関は、ローンの申し込みを受けた際に、申込者の返済能力や現在の借入状況などを勘案して審査結果を出します。

なお、申込者のこれまでのクレジットカードの履歴やローンの申し込み状況を「信用情報」と言いますが、貸金業者や金融機関は信用情報を重要視しています。

当然、カードローンの契約状況もチェックされていますが、既にカードローンを契約していることが分かると、

カードローンを契約している事実が審査にプラスに働くことは無いため、目的別ローンを利用する予定がある人は注意しましょう。

借り過ぎてしまう可能性

カードローンのメリットに、「利用限度額内であれば、何度でも融資を受けられる」という点があります。

融資の柔軟性が高く非常に便利なカードローンですが、ローン頼った生活が常態化してしまうと、ついつい借りすぎてしまうデメリットがあります。

また、スマホや銀行ATMから気軽に融資を受けることが出来るため、「借金をしている」

という感覚が麻痺してしまう人も少なくありません。

その結果、「カード破産してしまった!」

という事例もあるため、無計画に融資を受けるのは問題です。

このように、必要以上にお金を借りて過ぎてしまうと、生活に悪影響が出てしまうことから、節度を持って計画的に利用することが大切です。

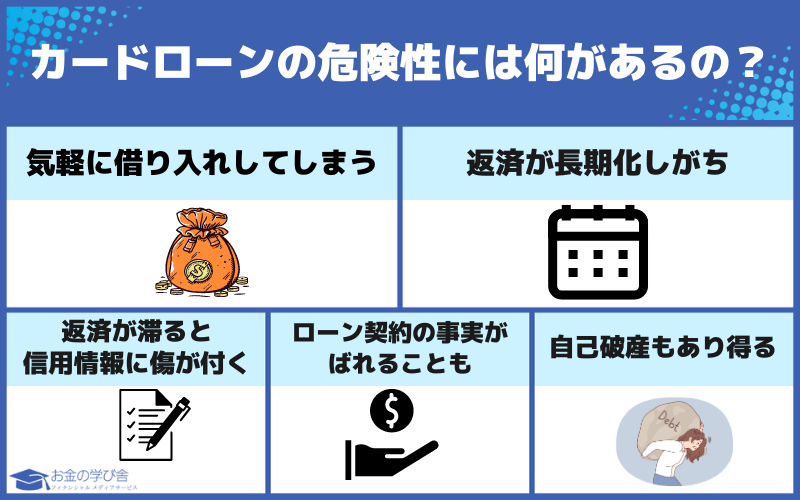

カードローンの危険性には何があるの?

カードローンのメリットとデメリットについて解説してきましたが、カードローンは借金なので危険性があるのも確かです。

カードローンの具体的な危険性にいて解説していきます。

利便性が良いため気軽に借り入れしてしまう

カードローンは、申し込みのハードルの低さや借り入れの自由度の高さが大きな魅力です。

しかし、借り入れや返済の利便性に長けている反面、時間や場所に関係なく融資を受けられるため、気軽に借り入れをしてしまう人も少なくありません。

カードローンは「借金」に変わりないため、返済の計画を立てずに融資を受けるのは問題です。

「生活費が足らなくなったらローンすれば良いや♪」

といった感じで、借金することがクセになってしまうと、健全な家計が築けないため注意が必要です。

毎月の返済負担が軽いため、返済が長期化しがち

借入額や返済期間によって異なりますが、カードローンの月々の返済額は数千円に抑えることが出来ます。

このように、カードローンには毎月の返済負担が軽いメリットがある反面、返済が長期化しがちである危険性が伴っています。

月々の返済負担が軽いと、「遊興費に使えるお金が増えてラッキー♪」

と感じてしまう人もいます。

しかし、返済に対するプレッシャーが小さいと、返済が長期化して支払利息が増えてしまう点は知っておくべきです。

月々の返済負担が軽いことで、結果的に損してしまうので注意しましょう。

返済が滞ると信用情報に傷が付く

カードローンを契約して実際に融資を受けた後に、返済が滞ってしまうと信用情報に傷が付いてしまいます。

カードローンを利用するだけでは信用情報に傷が付くことはありませんが、返済の延滞をする・債務整理を受けてしまうなどの金融事故を起こすと、信用情報に傷が付く危険性は知っておきましょう。

「信用情報に傷が付くとどうなるの?」

と思う人も多いでしょう。

実際に返済が滞って信用情報に傷が付いてしまうと、その後のクレジットカードの発行やローン審査に悪影響を及ぼします。

つまり、クレジットカードの発行が拒否される他、住宅ローンやカードローンの追加融資を拒否されてしまう可能性がある、ということです。

基本的に、1回でも延滞してしまうと情報が記録され、信用情報に傷が付いてしまうため注意しましょう。

家族や職場にローン契約の事実がばれることも

カードローンを返済できなくなった場合は、契約先から返済を求める督促を受けることになります。

職場への電話や自宅への郵送で督促の連絡がされるため、家族や職場にローン契約の事実がばれてしまう危険性があります。

自身がローン契約をしている事実が知られている場合は気にする必要はありませんが、ローン契約はセンシティブな話題です。

そのため、「できれば人に知られたくない…」

という人は要注意です。

家族にローン契約していることがばれて夫婦仲が険悪になり離婚に発展する、というケースもあるため、大きな危険性を伴っていると言えるでしょう。

最悪の場合は自己破産もあり得る

返済の目処を立てた上で融資を受けるのがカードローンを利用する際の前提ですが、状況が変わって返済が難しくなることもあるでしょう。

失業などの経済的なアクシデントなどが起き、どうしても返済できない場合は自己破産を検討することになるため、自身の信用を大きく損ねる危険性があると言えます。

自己破産とは「全ての借金を帳消しにしてもらう」手続きですが、官報に公示される上に、ブラックリスト入りしてしまうため、その後の人生に悪影響を及ぼします。

なお、自己破産すると、具体的に下記のようなデメリットを被ります。

- 5~10年借入できなくなる

- 一定期間、就けない職業がある

- 国が発行する機関紙に氏名が記載される

- 場合により、連帯保証人を巻き込んでしまう

- 財産を処分される

つまり、クレジットカードの作成ができなくなり、住宅ローンや自動車ローンなども利用できなくなります。

また、価値のある動産は処分されてしまうため、生活にも悪影響が出てしまうでしょう。

返済も安心できるカードローン【3選】

カードローンにはさまざまなメリット・デメリットがあることを解説しました。

しかし、どうしても急にお金が必要になることってありますよね。

そういった場合には、危険性のある街銀や審査に時間がかかる銀行系カードローンからお金を借り入れることはおすすめできません。

そこで、この章では、危険性や返済のしやすさを考慮して選んだ4つのおすすめカードローンを解説します。

アコムのカードローン

アコムのカードローンは、ピンチの時に頼りになるカードローンです。

審査は最短20分で完了し、即日融資にも対応しています。

また、カードを作らずに借りられるカードレス契約も可能で、振込にてすぐにお金を借りることもできます。

まだアコムを利用したことがない人は、契約日の翌日から最大30日間は金利が0円で利息負担を抑えられます。

期間中に完済してしまえば、利息を1円も支払うことなくお金がない状況を凌ぐこともできるのです。

プロミス

続いておすすめなのは『プロミス』です。

プロミスは24時間いつでも返済ができる簡単さや、アイフルと同様アプリで借入から返済まで一括返済できる簡単さから、人気のカードローンです。

アイフル

出典:アイフル公式サイト

返済の大変さや母体の危険性を考慮するなら、アプリでいつでも返済ができ、初めての借入の場合は30日間も利息が無料な『アイフル』がおすすめです。

借入のしやすさやサポートの充実、最短18分※でお金を借入できる手軽さから、初めての借入をする人からも人気なカードローンです。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※貸付条件はこちら

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

※貸付条件はこちら

SMBCモビット

3つ目におすすめなのは『SMBCモビット』です。

SMBCモビットはカードなし・Web完結なら電話連絡なしで借入ができることなど借入の仕方が簡単にできることで人気を誇っています。

周りにバレたくないと思う方などにはおすすめです。

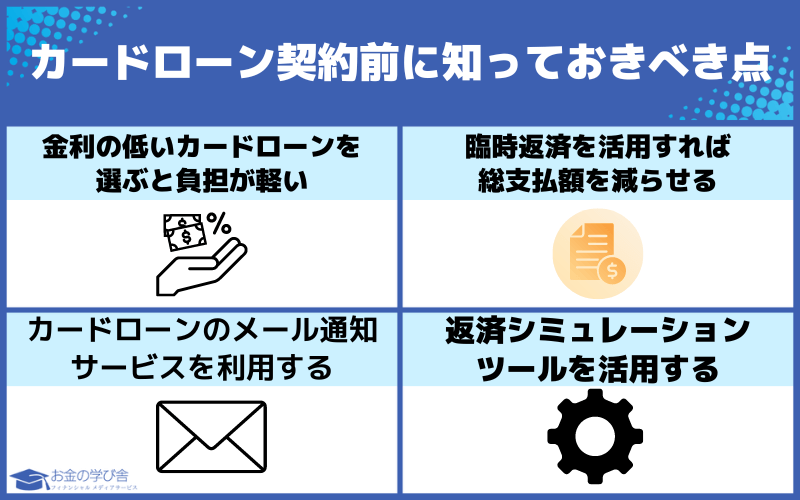

カードローン契約前に知っておきべき点

続いて、カードローン契約前に知っておくべき点を解説していきます。

カードローンには危険性が伴っているため、下記で解説する内容を意識して、健全にローンを活用しましょう。

金利の低いカードローンを選ぶと負担が軽い

適用金利が低ければ返済総額が少なくなるため、金利の低いカードローンを選ぶことは非常に大切です。

金利が高いと、月々の返済額の大半が利息に充てられてしまい、なかなか元本が減りません。

その結果、返済が長期化して返済総額が増える、という悪循環に陥ってしまうため、契約前に金利は必ず確認しましょう。

また、設定されている金利は「3.0%~18.0%」のように差があり、各カードローン会社によって異なります。

最低金利に目が行きがちですが、自分に最低金利が適用されるとは限りません。

そのため、契約前に適用される金利を確認し、「聞いていた話と違う!」

とならないようにしましょう。

なお、大手カードローンの金利を紹介すると、下記のようになります。

| 三井住友銀行カードローン | 1.5%~14.5% |

|---|---|

| 三菱UFJカードローン「バンクイック」 | 1.8%~14.6% |

| みずほ銀行カードローン | 2.0%~14.0% |

| りそな銀行カードローン | 3.5%~13.5% |

| auじぶん銀行カードローン | 1.48%~17.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

※アイフルの貸付条件はこちら

金利の決まり方

上記のように、各貸金業者や金融機関で適用される金利に幅があります。

表を見て、「金利ってどうやって決まるの?」

と疑問に持つ人も多いでしょう。

実際に適用される金利は、申込者の年収や勤務先、信用情報などの「客観的な信用力」に基づいて決定されます。

信用力が高ければ低い金利が適用され、信用力が低いと高い金利が適用される仕組みです。

つまり、日頃から計画的にお金を使い、信用力が高ければローン契約の際に恩恵を受けられる可能性があります。

臨時返済を活用すれば総支払額を減らせる

臨時返済を活用すれば総支払額を減らせるため、経済的に余裕があるタイミングで臨時返済を活用しましょう。

先述したように、カードローンの金利は融資を受けた元本に対して発生します。

カードローンによっては、月々の返済以外にも都合が良いタイミングで返済できる「臨時返済」が可能です。

臨時返済をすることで元本部分が減るため、その後の金利負担が減少します。

その結果、総支払額を減らせるメリットがあるため、ボーナスなどの臨時収入を得たタイミングで臨時返済を検討してみてください。

カードローンのメール通知サービスを利用する

カードローンのメール通知サービスを利用することで、延滞を起こすリスクを軽減できます。

カードローンの会社によっては、月々の返済タイミングでメール通知をしてくれるサービスがあるため、有効活用しましょう。

これにより、「うっかり口座へ入金するのを忘れてしまった!」

というアクシデントを防ぐことが出来ます。

一度でも滞納を起こすと信用情報に傷が付いてしまうことから、不安な人はカードローンのメール通知サービスを利用しましょう。

返済シミュレーションツールを活用する

多くのカードローンのホームページ上では、返済シミュレーションツールが用意されています。

事前に返済のイメージを持つことで、無計画な融資を避けることができ、健全なローン利用に繋がります。

借入残高や金利などを入力すれば、簡単に月々の返済額や完済期間をシミュレーションできるため、契約前に利用することをおすすめします。

返済のイメージを持つことは計画的な契約、確実な返済に繋がるため、特に初めてローン契約する人は活用すると良いでしょう。

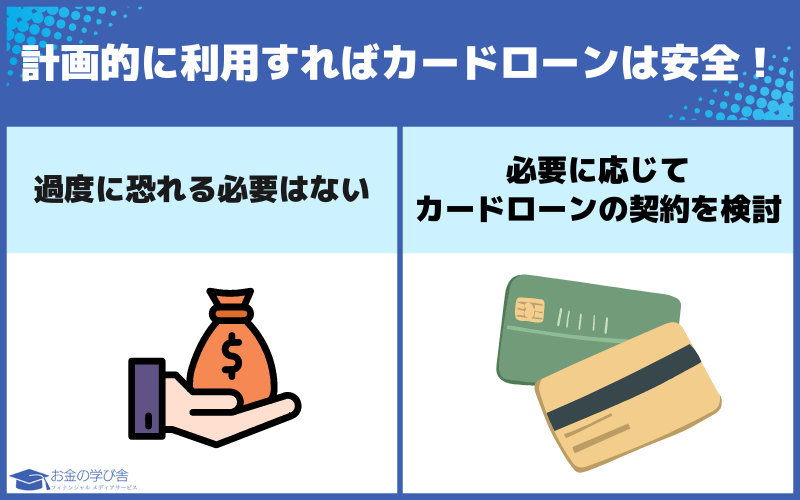

計画的に利用すればカードローンは安全!

カードローンに関する危険性などを解説してきましたが、過度に恐れる必要はありません。

計画的に利用すれば、カードローンは安全に利用できる金融商品なので、事前にシミュレーションを行う他、金利が低いローンを探すなどの準備をしましょう。

実際に、「カードローンって怖そう…」「カード破産した人もいるし、不安…」

と考えている人は少なくありません。

確かに、無計画に利用すると延滞状態になり、信用情報に傷が付いてしまいます。

しかし、上記のような不安を持っている慎重な人は、無計画にカードローンを利用する可能性は低いでしょう。

今後の収入の見通しを立て、事前シミュレーションし、計画的な返済計画を立てておけば、カードローンは安全に利用できます。

資金調達の必要性に迫られている人は、過度に恐れることなく、必要に応じてカードローンの契約を検討してみてください。

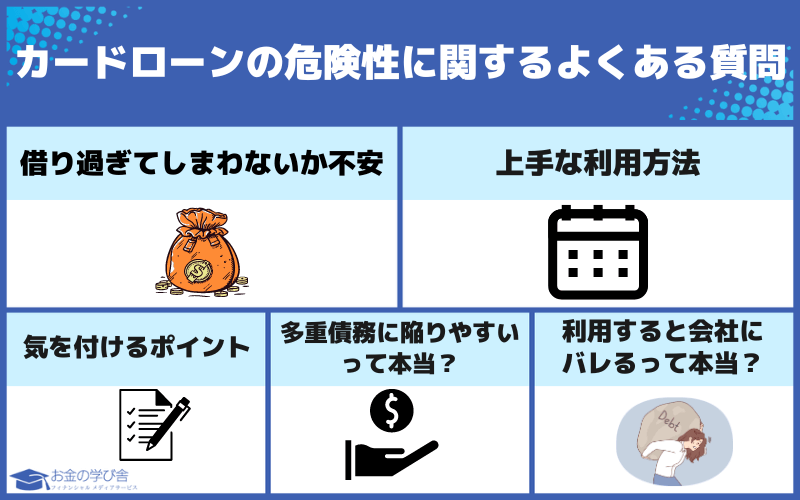

カードローンの危険性に関するよくある質問

最後に、カードローンの危険性に関するよくある質問を紹介していきます。

借り過ぎてしまわないか不安です

そのような不安を持っている慎重な人は、そもそも借り過ぎてしまう可能性は低いです。

なお、借り過ぎてしまうリスクを軽減したい人は、契約時に借入希望額を最小限にしておくことをおすすめします。

借入希望額が小さければ、借り過ぎを未然に防ぐことができるため、安全に利用できるでしょう。

カードローンの上手な利用方法を教えてください

とにかく「必要な分だけ借り入れる」ことを意識すれば、危険性を排除できます。

また、カードローンは他のローン商品よりも金利が高いため、余裕があるタイミングで臨時返済することで総支払額を減らすことができます。

無計画に融資を受けると、カード破産や自己破産などに繋がってしまうので注意が必要です。

「必要な分だけ借り入れる」ことを意識し、節度を持つことがカードローンの上手な利用方法と言えるでしょう。

カードローンを申し込む時に気を付けるポイントは何ですか?

金利や臨時返済などをトータルで考えて、自分にとって最適なローン商品を選ぶことを意識しましょう。

例えば、

「返済総額を少なくしたい!」→とにかく金利が低いローンを選ぶ、

「月々の返済負担を軽くしたい!」→月々の返済負担が軽いローンを選ぶ

「現在の勤務先安定したボーナスが期待できる」→臨時返済が可能なローンを選ぶ

上記のような具合です。

自分の収入と支出のバランスを踏まえた上で、最適なローンは異なります。

安易に決めると後悔してしまうため、納得できるローン商品を選ぶことが大切です。

カードローンは多重債務に陥りやすいって本当?

半分本当で、半分誤りです。

無計画にお金を借り、月々の返済額が低いと支払利息が膨れあがってしまい、多重債務に陥ってしまう可能性が高まります。

しかし、事前にシミュレーションをして、計画的にローンを利用していれば多重債務に陥る可能性は低いです。

とにかく、「必要な分だけ借りて、できるだけ早く返す」ということを意識すれば、多重債務に陥るリスクは低いでしょう。

カードローンを利用すると会社にバレるって本当?

契約する会社にもよりますが、基本的に会社にカードローンを契約していることがバレる可能性は低いです。

申し込みをした後の審査段階において、職場に「在籍確認」の電話が行くことがありますが、在籍確認の電話では個人名でかけられることがほとんどです。

そのため、自分以外の誰かが受電したとしても、カードローンを契約していることがばれる可能性は低いと言えるでしょう。

また、そもそも在籍確認の電話がされないこともあるため、ローン契約が会社にばれるリスクに関しては、そこまで気にする必要はありません。

カードローンの危険性に関するまとめ

カードローンには、確かにカード破産や自己破産などの危険性が伴います。

しかし、自身の収支のバランスを把握し、事前にシミュレーションして計画的に利用すれば安全に利用できます。

実際、カードローンは気軽に融資を受けられる非常に便利なサービスなので、過度に恐れる心配はありません。

こちらの記事で解説した内容を踏まえて、計画的に利用することを意識しましょう。

※お金の学び舎では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運用しております。