「カードローンのシミュレーションって何を計算するの?」

「カードローンのシミュレーションを怠るとどうなる?」

このような疑問をお持ちの方も多いのでは無いでしょうか。

各金融機関や消費者金融のホームページには、カードローンの「返済シミュレーション」ツールが用意されていることがほとんどです。

シミュレーションすることで、毎月の返済額や総返済額、返済終了時期の見通しを立てることができます。

その結果、計画的にローンを利用することができるため、ローン破産などのアクシデントを起こさないためにも事前のシミュレーションは重要です。

本記事では、カードローンをシミュレーションを行う重要性や、おすすめのカードローンなどを解説していきます。

カードローンの利用を検討している方に役立つ内容となっているため、ぜひ最後までお読みください。

- カードローンには利息がついて返済が必要なため、シミュレーションをすることがおすすめ

- 銀行系のカードローンは、利息が安い代わりに審査が厳しい傾向にある

- 今すぐお金を安く借りたい場合は『プロミス』がおすすめ

- シミュレーション比較では、プロミスなら年利が17.8%で低いため返済額を比較的抑えることができる!

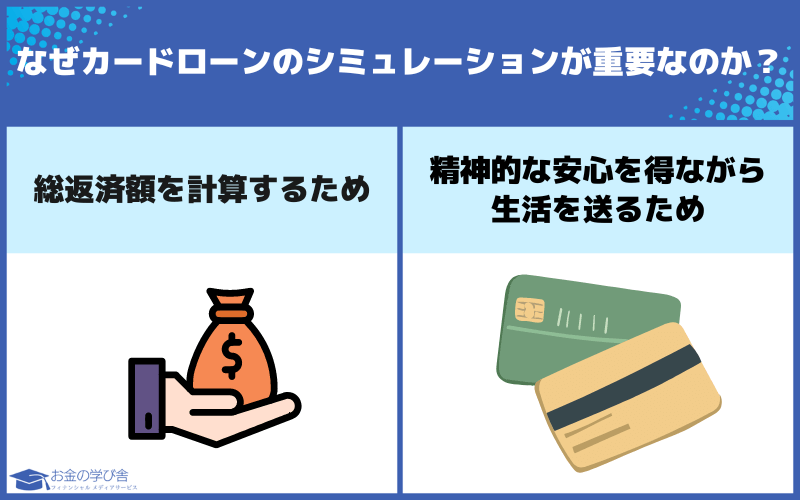

なぜカードローンのシミュレーションが重要なのか?

カードローンを利用する前には、シミュレーションすることが非常に重要です。

シミュレーションをせず、深く考えずにカードローンの契約をすると

「毎月のローン返済が厳しい…」「いつ返済が終わるのか見えない…」

という苦しみに直面してしまう恐れがあります。

利用する目的は人ぞれぞれですが、カードローンは借金ですから、利息を付けて返済しなければなりません。

一般的に、カードローンの金利は15~18%程度になるケースが多く、利息の負担も決して軽くはありません。

そのため、月々の返済負担を計算し、総返済額を計算するためにも、事前にシミュレーションすることは大切です。

返済期間の終わりを見通し、精神的な安心を得ながら生活を送るためにも、カードローン契約前にはシミュレーションを行うようにしてください。

なお、カードローンのサービスを展開している各金融機関や消費者金融では、ホームページ上に「返済シミュレーションツール」を設置しています。

簡単に月々の返済額や返済月数などを計算できるため、非常に便利です。

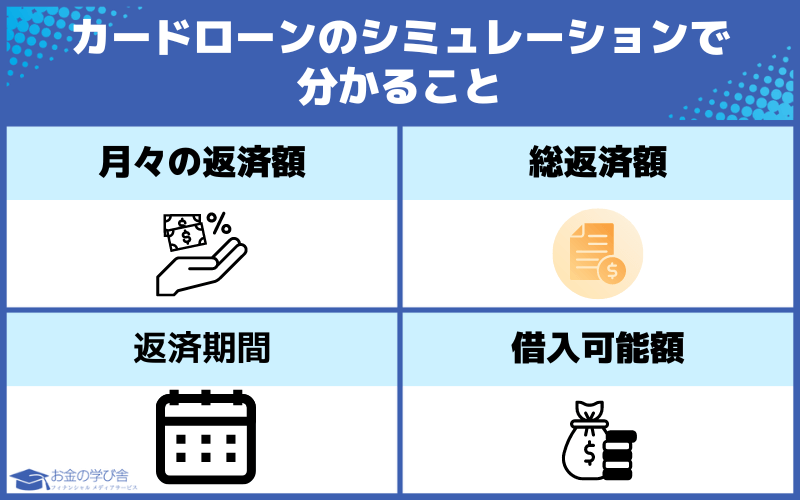

カードローンのシミュレーションで分かること

カードローンのシミュレーションをすることで、返済の見通しをつけることができます。

事前に返済に関する情報を集めておくことで、計画的にカードを利用できます。

月々の返済額

カードローンを契約すると、契約内容に沿って毎月返済をしなければなりません。

月々の返済額が高ければ完済までの期間が短くなるメリットがありますが、月々の家計を圧迫してしまうデメリットがあります。

逆に、月々の返済額が低ければ月々の生活費に回せるお金が増えるメリットがありますが、完済までの期間が長くなり、総返済額も高くなるデメリットがあります。

シミュレーションをすることで月々の返済額を知ることが出来るため、その後の生活設計が容易になります。

今後の収入や毎月の生活費を鑑みて、無理のない返済計画を立てましょう。

総返済額

総返済額は、元金に支払利息を加えた合計額です。

カードローンを契約したら利息を付けて返済する必要があり、返済期間が長引けば長引くほど支払利息は増えます。

つまり、総返済額は

- 適用金利

- 返済期間

によって大きな影響を受けると言えるでしょう。

シミュレーションせずにカードローンを契約すると

「気付いたら元本以上の利息を支払っていた!」

という事態にもなりかねないため、要注意です。

返済期間

返済期間とは、完済するまでの借入期間を指します。

「金利が低いほど」、「月々の返済額が高いほど」返済期間は短くなるため、

「できるだけ早く完済したい!」

と考えている方は重視するべき項目です。

なお、返済期間は下記の計算式で算出できます。

- 元金÷毎月の返済額=A

- 合計利息額÷毎月の返済額=B

- 返済期間=A+B

上記の式を使えば、自分でも返済期間を計算できますが、詳細について知りたい場合はシミュレーションツールの利用がおすすめです。

借入可能額

借入可能額とは、自分が借り入れることが出来る限度額です。

月々の返済額と希望する返済期間から、借入可能額は計算することができます。

「自分はいくらまでなら借りられるのか知りたい!」

という方は、事前にシミュレーションすると良いでしょう。

必要以上に借り入れをすると、完済までの期間が長引き、総返済額も長くなってしまいます。

そのため、「いくら必要なのか」自分で考えることも重要です。

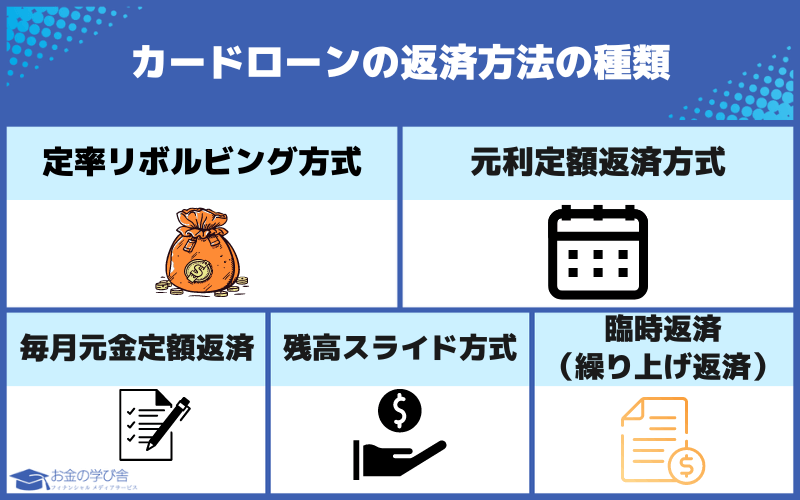

カードローンの返済方法の種類

カードローンの返済方法には、いくつか種類があります。

返済方法の種類や特徴について解説していくので、参考にしてください。

定率リボルビング方式

定率リボルビング方式は、借入金額に一定の割合を乗じた額が返済金額となる方式で、借入残高の変動に伴い毎月の支払額も変動する可能性があります。

なお、「一定の割合」は契約時の契約限度額に応じて決定し、契約限度額が高くなるほど低くなるのが特徴です。

元利定額返済方式

元利定額返済方式は、毎月の返済額が一定となる点が特徴の返済方式です。

毎月の返済額は「元金返済分と利息返済分の合計」で、契約時に適用される金利によって、月々の返済額が決定します。

毎月の返済額が同じシンプルな返済方式なので、生活の見通しを立てやすいメリットがあります。

毎月元金定額返済

毎月元金定額返済は、毎月の元金返済部分は定額ですが、利息返済分は変動する仕組みの返済方式です。

返済が進むにつれて利息返済分が減るため、毎月の返済額が逓減する点が特徴です。

返済初期の返済額は高めに設定されているため、負担に感じやすい点には注意が必要です。

しかし、毎月の返済額が徐々に減少するため、心理的に返済している実感を得やすい方式と言えるでしょう。

残高スライド方式

残高スライド方式は、借入残高に応じて毎月の返済額が決定する仕組みです。

借入残高が多ければ毎月の返済額も多くなりますが、借入残高が減れば毎月の返済額も減る点が特徴です。

つまり、返済が進むにつれて毎月の返済額は減っていくため、毎月元金定額返済と同様に心理的に返済している実感を得やすいでしょう。

臨時返済(繰り上げ返済)

臨時返済(繰り上げ返済)とは、月々の返済以外にも、都合が良いタイミングで返済する仕組みです。

例えば、ボーナスなどの臨時収入があり、返済に回せるお金も余裕があるタイミングで利用される返済方式です。

カードローンの借り入れは毎月一定金額を返済するのが基本ですが、返済総額を減らすためにも臨時返済も行っていきましょう。

臨時返済した金額は元金部分の返済に充てられるため、臨時返済後は利息の支払い負担を軽減でき、最終的に総返済額も減らせるメリットがあります。

任意のタイミングで返済できる点が魅力ですが、

- そもそも臨時返済ができないカードローンがある

- 臨時返済の際には手数料が発生する可能性がある

上記の2点には注意する必要があります。

実際にカードローンをシミュレーション!

それでは、ホームページ上でシミュレーションが可能な、おすすめのカードローンを紹介していきます。

実際に「借入金額10万円・返済期間12ヶ月」という条件でシミュレーションすると、下記のような結果になりました。

| カードローン会社名 | 最大金利 | 累計返済額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 年14.6% | 108,084円 |

| みずほ銀行カードローン | 年14.0% | 107,748円 |

| auじぶん銀行カードローン | 年17.5% | 109,728円 |

| オリックス銀行カードローン | 年17.8% | 109,896円 |

| アコム | 年18.0% | 110,016円 |

| アイフル ※ | 年18.0% | 110,016円 |

| SMBCモビット | 年18.0% | 110,016円 |

| プロミス | 年17.8% | 109,896円 |

※貸付条件はこちら

各カードローンについて、詳しく見ていきましょう。

金利が安いのは銀行系カードローンになりますが、審査が柔軟に行ってもらえない場合があります。

こうしたことを考慮すると、年利がお得な『プロミス』が最もおすすめです。

アコム

アコムは大手消費者金融として知られており、初めての方なら30日間の無利息期間が設けられています。

アコムは審査時間が短い点が大きな魅力で、審査時間は最短20分※で融資を受けられます。(※お申込時間や審査によりご希望に添えない場合がございます。)

融資の申し込みは、24時間365日可能なので、スマートに借り換え手続きを進められるでしょう。

カードレスでの契約にも対応しているので、知人や家族に知られずに利用することも可能です。

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | 初めての方なら30日間 |

| 融資限度額 | 800万円 |

| 融資スピード | 最短20分※ |

※お申込時間や審査によりご希望に添えない場合がございます。

プロミス

プロミスは、最短20分※審査ができ、便利なシミュレーションツールもホームページに用意しています。

プロミスアプリを利用すると、初めての契約や毎月の返済時にVポイントが付与されるため、三井住友カードを利用している方と好相性です。

借り入れや返済がWEB上で完結し、最短10秒でキャッシングできる「瞬フリ」というサービスも大きな特徴です。

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利 | 4.5%~17.8% |

|---|---|

| 無利息期間 | 30日間 |

| 融資限度額 | 500万円 |

| 融資スピード | 最短20分※ |

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

アイフルは最短18分※で融資を受けることができるスピード感が大きな魅力で、金融機関への振込手数料はアイフルが負担してくれます。

WEBから24時間365日いつでも申し込みができるため、利便性も非常に高いです。

また、アイフルではホームページ上でも「原則として、お申込みの際に自宅・勤務先へのご連絡は行っておりません。」とあるため、人知れずローン契約が可能となっています。

※お申込み時間や審査状況によりご希望に添えない場合があります。

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | はじめての方なら最大30日間 |

| 融資限度額 | 800万円※1 |

| 融資スピード | 最短18分※2 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

※貸付条件はこちら

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

SMBCモビット

SMBCモビットは、三井住友銀行のATMを手数料無料で利用できます。

返済する度にTポイントが貯まる点が最大の魅力で、日頃からTポイントを貯めている方にとってはメリットが大きいでしょう。

インターネットで申し込みから利用まで手続きが完結し、ホームページ上で簡単にシミュレーションをすることも可能です。

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | なし |

| 融資限度額 | 800万円 |

| 融資スピード | 最短即日* |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローン「バンクイック」は、パソコン・スマートフォン・アプリから24時間申し込みが可能で、土日も対応しています。

また、三菱UFJ銀行のATMだけでなく、手数料無料でセブン銀行ATM・ローソン銀行ATM・イーネットATMを利用できます。

月々の1,000円から返済することができ、返済期日の3営業日前にメールで連絡してくれることから、ユーザーに寄り添ったサービスと言えるでしょう。

| 金利 | 1.8%~14.6% |

|---|---|

| 無利息期間 | なし |

| 融資限度額 | 500万円 |

| 融資スピード | 最短翌営業日 |

みずほ銀行カードローン

みずほ銀行カードローンは、最高金利が14.0%と低く、ホームページで簡単に返済シミュレーションをすることができます。

申し込み前に、まずは借り入れできるか診断することも可能なので、気になる方はホームページで診断を受けると良いでしょう。

また、コンビニATMが利用可能で、イーネットATM手数料無料なので利便性に関しても非常に優れています、

パソコンやスマホから24時間申し込むことができ、月々の返済は2,000円からとなっているため、初めてカードローンを利用する方でも安心です。

| 金利 | 2.0%~14.0% |

|---|---|

| 無利息期間 | なし(キャンペーンがある可能性) |

| 融資限度額 | 800万円 |

| 融資スピード | 最短2〜3営業日 |

auじぶん銀行カードローン

auじぶん銀行カードローンは、ゆうちょ銀行をはじめ、イーネット銀行・セブン銀行・ローソン銀行のATM手数料が無料です。

利用回数は無制限なので、借り入れや返済にあたって手数料負担が発生しない点は大きな魅力です。

申し込みから契約までスマホで完結するため、時間と場所に関係なく手続きを進めることができます。

また、月々のローン返済額は最安で1,000円から設定可能で、無理のない返済が可能となっています。

さらに、au IDを持っていると優遇金利が適用され、金利が年0.1%優遇されるメリットがあるため、auユーザーの方は活用を検討すると良いでしょう。

| 金利 | 1.38%~17.40% |

|---|---|

| 無利息期間 | なし |

| 融資限度額 | 800万円 |

| 融資スピード | 最短即日 |

オリックス銀行カードローン

オリックス銀行カードローンは、申し込みは24時間WEBから可能で、大手信販会社のオリックスが提供しています。

提携ATMの利用手数料は無料で、利用可能ATM数は全国100,000台以上あることから、返済の手間もかかりません。

月々の返済も3,000円から可能となっているため、家計を圧迫することなくローンを組むことができます。

ガン保障特約付きプランである「Bright」というサービスも取り扱っているため、ガン保障に備えたい方のニーズにも対応している点が特徴です。

| 金利 | 1.7%~14.8% |

|---|---|

| 無利息期間 | なし |

| 融資限度額 | 800万円 |

| 融資スピード | 最短即日 |

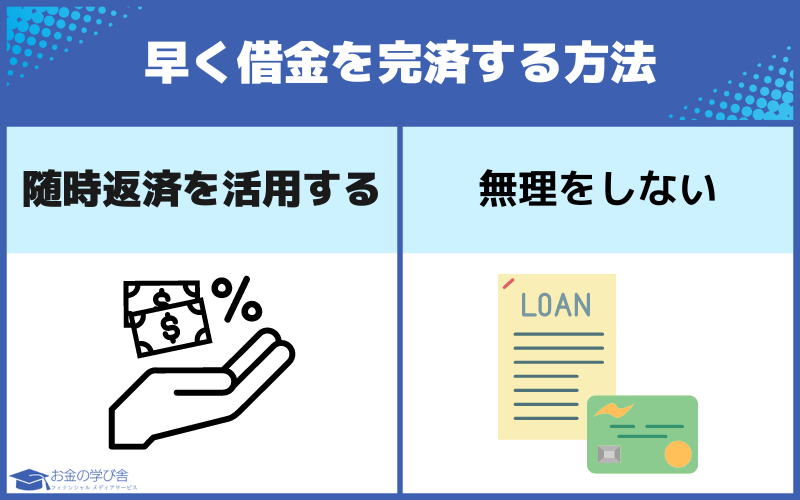

早く借金を完済する方法

カードローンは、月々の返済額を柔軟に決められる魅力があります。

しかし、「早く完済したい…」と考えるのは当然のことです。

早く借金を完済する方法を紹介していくので、カードローン契約中の方・契約を検討している方は参考にしてください。

借金をできるだけ早く返済するためのポイントは、次の2点です。

随時返済を活用する

カードローンの利息は、借入残高に対して付きます。

つまり、借入期間が長くなればなるほど支払う利息が増え、カードローンの返済総額も大きくなります。

逆に言えば、

- 支払利息を減らすための工夫

- カードローンの返済総額を減らすための工夫

を行えば、早く完済できることになります。

支払利息を減らし、カードローンの返済総額を減らすための有効な方法が臨時返済です。

随時返済を行うことで、元本部分が減るため、返済総額を減らす効果が期待できます。

そのため、ボーナスや副業収入などの臨時収入が入り、随時返済に回す余裕がある場合は積極的に臨時返済を行うと良いでしょう。

無理をしない

月々の返済額を増やし、余裕があれば臨時返済を行うことで、完済までの期間は短くできます。

しかし、目先の生活費を削り、とにかく得たお金を返済に回そうとすると、やがて無理が出てきてしまうでしょう。

常軌を逸して生活を切り詰め、節約することに神経をすり減らすことは、大きなストレス要因となります。

ストレスが原因で精神的な病気を発症すると、最悪働くことが難しくなり、給与収入を失うことにも繋がりかねません。

そのため、カードローンの返済は、「生活に支障の出ないように、無理しないレベル」で行うことが重要です。

ストレスの無い返済計画を立てるためにも、事前にシミュレーションを行うことは非常に大切なことと言えるでしょう。

シミュレーションで無理のない返済計画を立てるポイント

先述したように、カードローンの返済を行う際には、無理のない返済計画を立てることが重要です。

シミュレーションを行うことと併せて、下記で紹介することを意識すれば、無理のない返済計画を立てられるでしょう。

現状の収支を把握する・家計分析をする

無理の無い返済計画を立てる上で、現在の収支状況を行うことは欠かせません。

併せて、家計分析を行って支出の内訳を把握し、余計な支出が無いかチェックすると良いでしょう。

月々の収支がマイナスの場合、返済に充てるお金にも限界があるため、非常に問題です。

急いで家計を改善するためのアクションを行い、黒字家計に転換させる必要があります。

支出状況を把握し、必要な改善を行うことで、無理のない返済額を決定できます。

日々の生活の質を下げること無く、持続可能な返済を継続するためにも、家計分析と収支の把握は非常に重要です。

節約できる支出は節約する

家計分析にも繋がる話ですが、節約できる支出があれば積極的に節約しましょう。

特に、

- 生命保険料

- 通信費

- 家賃

- 水道光熱費

上記のような固定費は、一度見直しをすれば自動的に効果が持続します。

また、外食の機会やコンビニでの買い物など、減らせる見込みのある変動費があれば、こちらも削減に励むと良いでしょう。

節約効果が出て、家兄にゆとりが生まれれば、臨時返済に回せるお金も工面できるようになるでしょう。

収入を増やすのは時間がかかりますが、支出の削減は「取り組めば誰でも出来る」性格を持つため、ぜひ無駄な支出が無いかチェックしてみてください。

カードローンのシミュレーションや返済に関してよくある質問

最後に、カードローンのシミュレーションや返済に関してよくある質問を紹介していきます。

多くの方が疑問や不安を感じるポイントを知っておくことで、安全にローン契約ができるようになります。

カードローンのシミュレーションをするメリット・デメリットは?

月々の返済額と総返済額、完済までの期間を知ることができます。

これにより、無理のない範囲で、生活の質を落とさないような返済計画を立てられるメリットがあります。

また、返済計画の見通しが立つことで、心理的にも安心してコツコツ返済できるメリットを得られるでしょう。

なお、カードローンのシミュレーションをするデメリットはありません。

必ず事前のシミュレーション通りに進む?

滞りなく返済していれば、事前のシミュレーション通り返済が進むと考えて差し支えありません。

しかし、臨時返済を行えば、総返済額が減り完済までの期間が短縮できます。

逆に、延滞を起こすと「遅延損害金」が請求され、事前のシミュレーションよりも返済総額が増え、完済までの期間が長くなります。

カードローンの返済が遅れた場合どうなるの?

カードローンの返済が遅れると、いわゆる「延滞」の状態です。

延滞を起こすとカードローンの利用が停止され、遅延損害金が請求されてしまいます。

また、延滞期間が長引くと、ローン残高の一括返済を求められる他、給与や家財が差し押さえられてしまう可能性があります。

さらに、自身の信用情報に傷が付いてしまい、新たなローン契約やクレジットカードの使用が制限されてしまうため、ろくなことがありません。

借金額がなかなか減らないのはなぜ?

月々の返済額の大半が利息に充てられていると、なかなか元金の返済が進みません。

契約しているカードローンの金利が高い場合や、月々の返済額が低い場合は、返済の大半が利息に充てられているケースが多いです。

カードローンの返済額は、利息に優先的に充てられる特徴があるため、月々の返済額が少ないと元金が減らず、さらに支払利息が増える悪循環に陥ります。

そのため、「借金額が減らない」と感じたら、契約内容をチェックしましょう。

複数のカードローンをまとめることは可能?

「おまとめローン」というサービスを利用すれば、複数社のカードローン契約を一つにまとめることができます。

基本的に、おまとめローンは「月々の負担を減らしたい」「金利が低いカードローンに乗り換えたい」という人が利用するサービスです。

支払いを一本化できる上に、総返済額を減らせる可能性があるため、複数のカードローンをまとめることを検討している方はおまとめローンの利用を検討しましょう。

月々の返済額の変更は可能?

月々の返済額の変更が可能かどうかは、カードローンを取り扱っている金融機関や消費者金融によって異なります。

また、返済額の変更が可能なカードローンでも、変更するにあたり条件が設けられていることがあるため、事前に確認することが重要です。

もし契約後に月々の返済額を変更したい場合は、契約先のカードローン会社に問い合わせて確認すると良いでしょう。

随時返済を利用したら、次の返済はどうなる?

随時返済した場合でも、次の返済は特に変わりません。

契約通り、決められた月々の返済額が口座から引き落とされることになります。

「返済が楽になった」という実感は得づらいものの、確実に元金が減っており、総返済額も減るため安心してください。

カードローンのシミュレーションまとめ

カードローンの契約前にシミュレーションを行うことの重要性について解説してきました。

月々の返済額や総返済額、返済期間などを把握できれば、計画的にローンの残債を返済できるようになります。

しかし、シミュレーションをせずにローン契約すると、無計画にローンを組んでしまい、返済に四苦八苦してしまうリスクが高くなってしまいます。

カード破産を起こさず、健全にカードローンを利用するためにも、各ローン会社が提供しているシミュレーションツールを利用してみてください。