消費者金融は借りたら終わり?

一度でも借りてしまうと後戻りできないのでしょうか?

という悩みを抱える人は多いでしょう。

また、消費者金融での借入を家族や友人などから反対されたことがある人もいると思います。

消費者金融での借入をしたことがない人はとくに消費者金融に対して怖いイメージを持ったり、金利が高く返済が終わらないなどのイメージを持つことが多いです。

今回は消費者金融で借りたら終わりと言われる理由や消費者金融のメリットデメリット、信頼できるカードローンの選び方などを詳しく紹介します。

- 消費者金融は借りたら終わりは嘘

- 返済が遅れると他のローン審査に影響してしまう

- 闇金業者から借りると不当な利息や取り立てに遭う可能性が高いので絶対に利用しない

- 大手消費者金融は金融庁に登録されている正規の貸金業者

- 大手消費者金融からお金を借りても、しっかり返済すれば全く問題無い

- おすすめの消費者金融はアコム

- ファイナンシャルプランナー 中西諒太さん

こちらの記事もおすすめ⇩

カードローンおすすめランキング40選!【2024年最新】低金利や即日など徹底比較

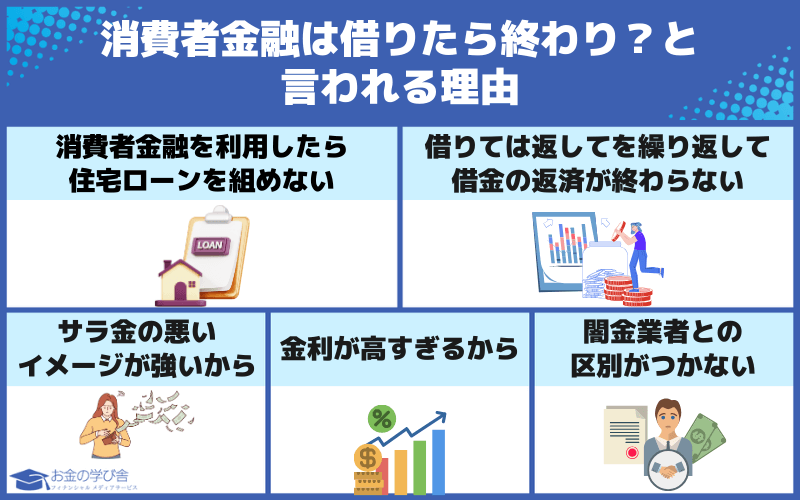

消費者金融は借りたら終わり?と言われる理由

そもそも、「消費者金融は借りたら終わり」と言われるのはなぜでしょうか?

正規の消費者金融は金融庁の登録賃金業者として登録されている、国に認可された業者が運営しています。

貸金業を行う時は金融業者として登録を受けなければ営業することはできないので、金融庁の登録賃金業者情報検索サービスに登録されている消費者金融は安全にお金を借りることができます。

- 総量規制(利用者の年収の1/3を超える貸付の禁止)

- 上限金利の設定(貸付額に応じて20%以下)

- 取り立て行為の規制(人を威迫し又は人の私生活、もしくは業務の平穏を害するような言動をしてはならない)

貸金業法では利用者を守るという観点から、上記のような規制を設けています。

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。

出典:金融庁|貸金業法のキホン

そのため、貸金業法に基づく営業をしている消費者金融は安全に利用できるわけです。

消費者金融を利用したからといって、いきなり怖い取り立てに遭うことや、法外な利息を請求されることはありません。

とくに、アイフルやプロミス、アコムなどの大手消費者金融なら、より安心して利用できます。

知名度=安心度とまでは言いませんが、怪しい業者からお金を借りないようにすることが重要です。

※貸付条件はこちら

消費者金融を利用したら住宅ローンを組めない

「消費者金融でお金を借りたら住宅ローンが組めない」

このように思っている人は多いと思います。

結論、「消費者金融でお金を借りたら住宅ローンが組めない」ということはありません。

通常、消費者金融からお金を借りるといつ、いくら、返済の遅れがないかなどの情報が信用情報機関に登録されます。

この情報は住宅ローンやマイカーローンなどを申し込んだときの審査で必ずチェックされます。

ですが、消費者金融からお金を借りたとしても信用情報に傷がつくことはないので、住宅ローンを利用できるのです。

そのため、「消費者金融からお金を借りている=住宅ローンを組めない」は嘘です。

ただし、住宅ローンの審査では現在の借入額や利用者の年齢、安定した収入があるか、勤続年数などのさまざま項目を審査して、貸付判断します。

そのため、消費者金融を利用しているしていないに関わらず、その他の審査項目の状況次第で審査落ちしてしまうこともあるので、注意してください。

借りては返してを繰り返して借金の返済が終わらない

消費者金融はWebで簡単に申込ができ、借入もスマホ一つでいつでも上限の範囲内で何度でもお金を借りることができます。

この利便性の高さから、ついついお金を使いすぎてしまい、借りては返済してを繰り返して借金が終わらないことはよくあります。

特に、計画性がない人は要注意です。

また、消費者金融でお金を借りる時の金利は銀行のカードローンと比較しても高いです。

そのため、毎月の返済額が少ないと元金がなかなか減らずに、借金をしている期間が長引いてしまいます。

しかし、消費者金融からお金を借りて、毎月しっかりと遅れることなく返済していれば、このような事態が起こることはありません。

また、大手消費者金融では無利息期間を設定しており、この期間内に借りたお金を全て返済することができれば無駄な利息を支払う必要はありません。

借りては返済してを繰り返して借金が終わらないということは事実でもありますが、自分でしっかり管理すればすぐに借金の返済を終えることができます。

借入額を最小限にしたり、借入する目的を事前に明確にしておけばこのような事態が起こることはないです。

サラ金の悪いイメージが強いから

2010年に貸金業法が改正される前は、「消費者金融=サラ金」と呼ばれることがありました。

実際に、法律が改正される前は強引な取り立て行為や過剰な貸付があったことは事実です。

このような背景から、「消費者金融は借りたら終わり」というイメージを持つ人が増えたと考えられます。

しかし、2010年に貸金業法が改正されてからは、強引な取り立てや過剰貸付は禁止されたので、このようなことが起こることはありません。

強引な取り立て行為や過剰な貸付があると、その貸金業者はすぐに営業停止になります。

金利などが明記されていて、利用者も多い大手消費者金融なら法に則った営業をしているので安心です。

※貸付条件はこちら

金利が高すぎるから

消費者金融などの貸金業者では、確かに金利が高い傾向にあります。

| 金融機関 | 金利相場 |

|---|---|

| 消費者金融 | 3.0~18.0% |

| 銀行カードローン | 2.0%~15.0% |

このように、銀行のカードローンと比較すると金利は高いです。

金利が高いということは返済期間が長ければ長いほど無駄な利息を支払うことになるため、余計な出費がかさみます。

しかし、貸金業者が貸付を行う時は利息制限法で金利の上限は15〜20%と定められています。

そのため、法律に則って営業する正規の消費者金融は金利20%を超えることはありません。

闇金業者との区別がつかない

消費者金融を利用したことがない人は、「やばい」「借りたら終わり」というイメージを持つ人が多いです。

しかし、正規の消費者金融は貸金業法11条で「第三条第一項の登録を受けない者は、貸金業を営んではならない。」と定められているので、安心して利用できます。

一方で闇金業者は貸金業の登録をしておらず、無登録で営業を続けています。

これ自体でも違法ですが、法外な利息を請求されることが多いです。

ある程度知識があれば正規の消費者金融と闇金業者を見分けることができますが、両者の違いが理解できずに同じものと思っている人は意外と多いです。

これから消費者金融でお金を借りようとしている人は、その名称を「登録賃金業者情報検索サービス」で検索して、正規の業者かどうかを確認してから申込をするようにしましょう。

ちなみに、大手消費者金融のプロミスでは以下のように登録されています。

大手消費者金融であれば問題ないですが、名前も聞いたことがない業者が気になる時は、申込をする前に必ず登録貸金業者情報検索サービスでチェックしてください。

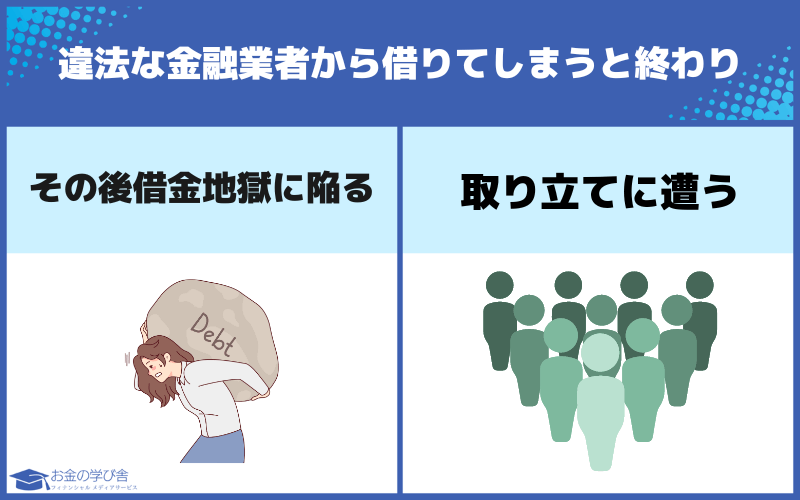

違法な金融業者から借りてしまうと終わり

正規の消費者金融でお金を借りても問題ないですが、違法な金融業者からお金を借りてしまうと終わってしまう可能性が高いです。

- 貸金業の登録の有無にかかわらず、刑罰が課せられる出資法の上限金利を超える金利で貸付を行っている業者

- 貸金業法に基づく登録をしておらず、非合法で貸金業を営んでいる業者

闇金からお金を借りてしまうと、その後借金地獄に陥ったり、自宅や勤務先まできて取り立てに遭うこともあるので、絶対に利用しないでください。

「闇金業者に騙されることない!」と思っていてもお金がない人にそっと近づき、「気づいた時にはもう遅かった」ということもあるので、注意しましょう。

また、近年TwitterなどのSNSで行う個人間融資を行う人が増えています。

「ただの優しい人だと思っていたが、そのアカウントを裏で運営しているのは実は闇金業者だった。」ということもあるので、個人間融資も利用しないようにしましょう。

アコムで借りるとローンが組めない本当?

アコムで借りたら終わりで、その後住宅ローンやマイカーローンなどのローンが組めないという噂があるようです。

結論、アコムでお金を借りただけでは、他のカードローンや住宅ローンなどが組めなくなることはないです。

というのも、アコムなどの消費者金融は総量規制のもと年収の1/3までしか貸付できないという法律に沿って営業しています。

ということは、逆に総量規制オーバーしなければお金を借りられるということです。

住宅ローンやマイカーローンでは総量規制に関わらず借入ができるので、アコムでお金を借りてもローンが組めなくなることはないので、安心してください。

ただし、借りた後に返済しない状態が続いたり、アコムからの連絡を無視したりしていると信用情報に傷がつき、他のローンに悪影響を与える可能性もあるので、注意してください。

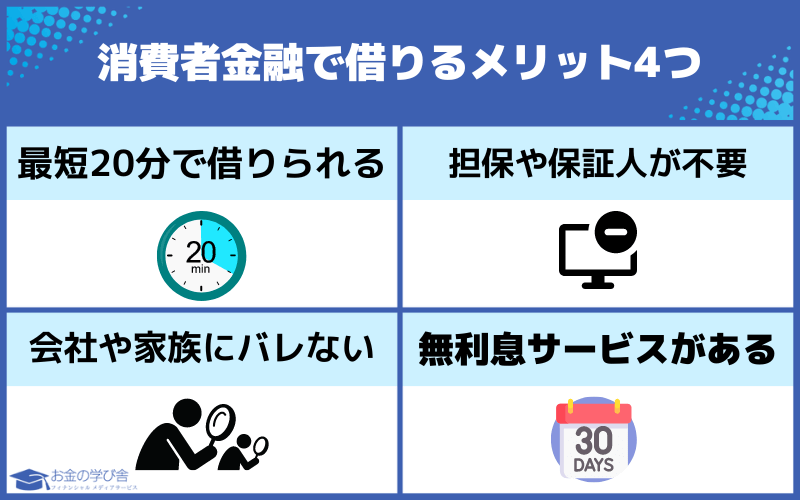

消費者金融で借りるメリット4つ

ここでは、消費者金融でお金を借りるメリットを紹介します。

メリット①最短即日で借りられる

消費者金融は最短20分で借入できるのが最大のメリットです。※お申込時間や審査によりご希望に添えない場合がございます。

そのため、今すぐにでもお金が必要な人にとっては大きな魅力と言えるでしょう。

なお、カードローンは銀行でも取り扱っていますが、銀行のカードローンでは即日借入することはできません。

また、消費者金融の多くは基本的にWeb上で申込から借入まで完結でき、手間も時間もかけることなく気軽に申込ができる点も魅力です。

※貸付条件はこちら

メリット②担保や保証人が不要

2つ目のメリットは担保や保証人が不要な点です。

通常、融資を受ける時は不動産などの担保が必要になり、返済できなくなった時のために保証人を準備する必要がありますが、消費者金融ではどちらも不要です。

申込から借入、返済まで自分一人で完結する消費者金融なら、安心してお金を借りることができます。

メリット③会社や家族にバレない

消費者金融はWeb申込や電話申込、無人契約機などで申込ができます。

特に、Web申込の場合は手持ちのスマホでいつでもどこでも24時間申込ができ、誰にもバレずにお金を借りることができます。

また、申込をしてからもキャッシングカード不要で借入ができたり、利用明細は自宅に届くこともないので、誰にもバレずに借入がきるのが魅力です。

Webだけで申込が完結するアイフルなども周囲にバレずに借りやすいのでおすすめです。

※貸付条件はこちら

ただし、返済が遅れてしまうと督促状が自宅に届くことになるので、家族にバレたくないなら返済が遅れないように注意してください。

メリット④無利息サービスがある

消費者金融の多くの業者では、無利息サービスを提供しています。

無利息サービスは初回限定で適用されるケースがほとんどですが、無利息期間中に完済すれば一切無駄な利息を支払うことなくお金が借りられる点がメリットです。

消費者金融利用を検討している人の中には、「あと5日で給料日だけどそれまでの生活費が足りない・・・」「給料日がまだ先だからほしいものが買えない・・・」という悩みを抱える人も多いでしょう。

このような悩みを抱えている人には消費者金融での借入がピッタリです。

※貸付条件はこちら

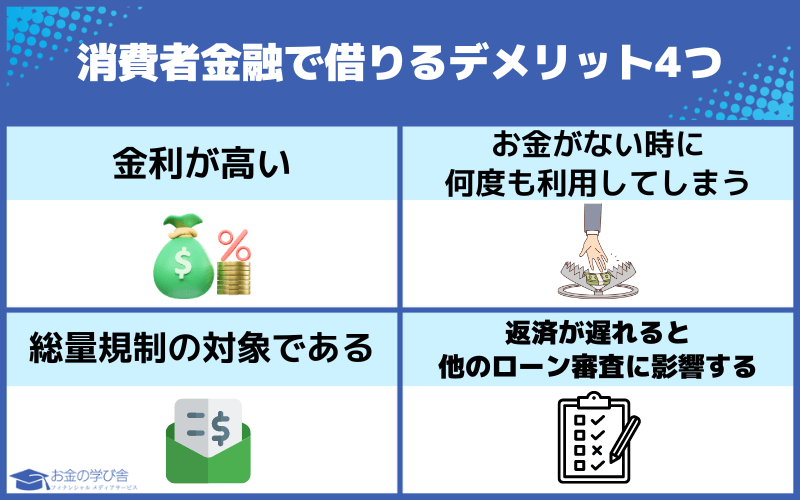

消費者金融で借りるデメリット4つ

次に、消費者金融でお金を借りるデメリットを紹介します。

デメリット①金利が高い

消費者金融の金利は、銀行のカードローンや他のローンと比較しても高めの傾向です。

金利が高いと利息額が大きくなるので、総返済額も大きくなります。

| 消費者金融 | 金利 |

|---|---|

| プロミス | 4.5%~17.8% |

| アイフル※ | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| 三井住友カード(SMBCモビット) | 3.0%~18.0% |

※貸付条件はこちら

このように、各社によっても金利が異なります。

ここで勘違いしてはいけないポイントが下限金利と上限金利です。

プロミスの下限金利は4.5%、上限金利は17.8%となりますが、適用される金利は借入額と審査により決まります。

そのため、「4.5%しかかからないならお金を借りたい!」と思って申込をしても、実際に適用される金利は10%以上なんてこともあります。

とくに、初めて消費者金融でお金を借りる時は上限金利が適用されることがほとんどです。

デメリット②お金がない時に何度も利用してしまう

消費者金融は申込から借入、返済までが簡単に行える利便性の高さが魅力です。

しかし、この利便性の高さから「また返済すればいいや!」「来月追加で5万円返済すればいいや!」と後先考えずに繰り返しお金を借りてしまうことも多いです。

これでは、なかなか元金が減らずに長々と借金を返済していくことになります。

これでは少額の借入でも支払う利息が多くなり、最終的には元金よりも利息の方が高くなるケースも多いので、注意してください。

消費者金融でお金を借りる時は、しっかりと返済計画を立てて確実に返済しておくことが大事です。

また、毎月の返済日以外にも余裕がある時に追加で返済することもできます。

追加で返済すれば利息を抑えることもできるので、余裕がある時には早めに返済することを意識しましょう。

デメリット③総量規制の対象である

消費者金融では総量規制により、本人の年収の1/3までしか借りることができません。

総量規制は全ての消費者金融などの貸金業者での貸付が対象になるので、年収300万円の人が現在A社で70万円の借入がある場合、B社から追加で30万円までしか借入できないということです。

また、総量規制では年収の1/3までと定められていますが、利用者や返済状況によっては必ず年収の1/3ギリギリまで借りられる保証はないので、勘違いしないでください。

年収300万でも、30万円しか借りられないこともよくあるので、注意してください。

もしも総量規制以上のお金を借りたいのであれば、消費者金融ではなく借入れ目的に応じた目的別ローンなどを検討したようが良いでしょう。

デメリット④返済が遅れると他のローン審査に影響する

消費者金融でお金を借りた後は必ず毎月返済していく必要がありますが、この返済が遅れてしまうと他のローン審査に影響してしまいます。

住宅ローンやマイカーローンなど、各ローンを利用する時は必ず申込者の信用情報をチェックすることになりますが、一度でも返済が遅れてしまうとその情報が全て記録されてしまうのです。

貸金業者では申込者がしっかりと返済してくれないと貸し倒れになるリスクもあるので、返済の遅延はかなり審査に悪影響を与えます。

信用情報機関には借入履歴が5年間ほど残るので、借金を完済してから5年経ってから申込をすれば影響はありません。

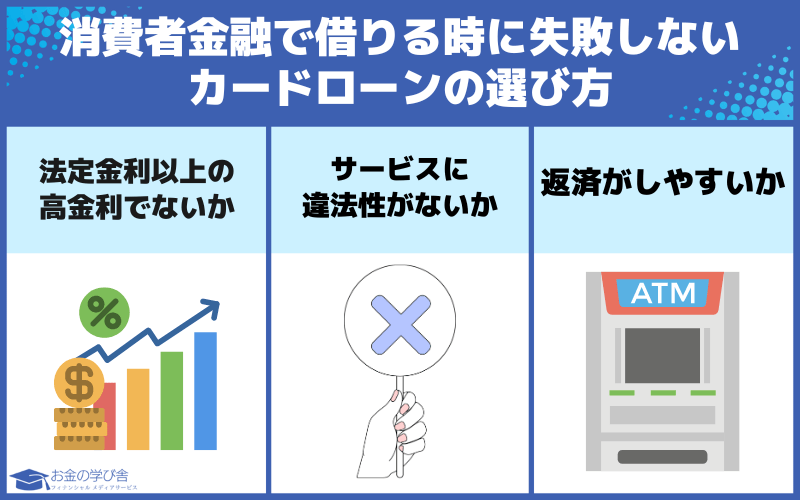

消費者金融で借りる時に失敗しないカードローンの選び方

続いて、消費者金融で借りる時に失敗しないカードローンの選び方について紹介します。

選び方①法定金利以上の高金利でないか

上限金利は年率20%が上限金利として定められています。

詳しい詳細は以下の通りです。

| 元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

上限金利は20%と定められていますが、借りる金額によっても上限金利が異なります。

上記の上限金利を超える貸付を行う業者は、出資法違反で刑罰の対象となります。

このような業者は基本的に闇金業者に当てはまるので、絶対に利用しないでください。

選び方②サービスに違法性がないか

サービスに違法性がないかどうかを確認することも大切です。

例えば、Webサイトや広告などの「無職でも借入OK!」「誰でも審査なしで借入できる!」という広告や誘い文句を謳っている業者は注意が必要です。

そもそも、無職OKや審査なしというのは、総量規制と貸金業法違反となります。

どうしてもお金が必要な人にとっては、「審査なし」「誰でもOK」などの言葉は非常に魅力的に感じることもあるかと思いますが、絶対に利用しないでください。

選び方③返済がしやすいか

消費者金融を選ぶ時は、返済のしやすさも重要です。

カードローンでは口座引き落とし、コンビニATM、インターネットバンキングなどのさまざま返済方法から選ぶことができます。

また、返済日も任意の日にちを選ぶことができるところもあり、給料日の後に返済日を指定すれば返済に困ることはないでしょう。

返済がしやすいかどうかは利便性の高さに直結しますので、事前に確認するようにしましょう。

消費者金融おすすめカードローン5選

ここでは、消費者金融で借入する時におすすめのカードローンを紹介します。

アコム

出典:アコム

アコムは大手消費者金融の中で利用者数No.1で、多くの人がアコムで借入をしています。

アコムは最短20分※のスピード感で、 最短20分融資にも対応しています。(※お申込時間や審査によりご希望に添えない場合がございます。)

初回借入時は契約日の翌日から30日間の金利0円サービスを展開しているので、お金を借りた後にすぐに返済できる人には特におすすめです。

また、自動契約機(むじんくん)も全国各地に設置されており、Webからの申込が苦手な人でも気軽に申し込みできます。

公式サイトでは年齢、年収、他社借入額の3つの項目を入力するだけで借入可能かどうかを簡単に分かる「3秒診断」もあり、非常に便利です。

| 金利(実質年率) | 3.00~18.00% |

|---|---|

| 審査時間 | 最短20分※1 |

| 即日融資の条件 | 21時までに契約 |

| Web完結申込 | 〇 |

| 限度額 | 1~800万円 |

| 申込条件 | 20歳以上 |

| 無利息期間 | 最大30日間 |

| 勤務先への電話連絡 | 原則、電話による在籍確認なし※2 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

プロミス

プロミスは即日融資に対応しており、最短20分※で借入できるのが特徴のサービスです。

プロミスは審査スピードも早く、できるだけ早めにお金を借りたい人にとっては嬉しいサービスといえるでしょう。

そのため、実績もあり、初めて消費者金融を利用する人には一番おすすめです。

また、カードレスで利用できるので、審査通過後は振込してすぐにお金を借りられます。

自宅に郵送物が届くこともないので、一緒に住んでいる家族にプロミスからお金を借りていることがバレることもありません。

審査で必ず行われる在籍確認も、状況に応じて電話ではなく書類で代用することもできるので、「会社に電話をかけられたくない!」という人にもおすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.50~17.8% |

|---|---|

| 審査時間 | 最短20分※1 |

| 即日融資の条件 | 平日14時までにWeb契約完了 |

| Web完結申込 | 〇 |

| 限度額 | 1~500万円 |

| 申込条件 | 18歳以上74歳以下の方※2 |

| 無利息期間 | 最大30日間 |

| 勤務先への電話連絡 | ◯ |

※1お申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2 収入が年金のみの方はお申込いただけません。

アイフル

出典:アイフル

アイフルは審査から融資までのスピードが早く、即日融資にも対応しています。

また、オペレーターの対応も良く、消費者金融を利用してお金を借りる際に悩みや不安がある人には最適です。

他社で審査落ちしてもアイフルなら審査に通る可能性もあるので、一度他の審査に落ちてしまった人でもアイフルなら借入できる可能性があります。

審査時に行われる在籍確認も書類で代用できるので、勤務先に電話をかけられることなく審査を通過できます。

申込から借入までスマホで全て完結し、返済時も提携ATM約7万台、土日祝問わずいつでも利用できる点が嬉しいポイントです。

公式サイトにはお客様サポートが充実しており、カードローンの基礎知識やQA動画などのお役立ちコンテンツで悩みや不安を事前んい解決できます。

| 金利(実質年率) | 3.00~18.0% |

|---|---|

| 審査時間 | 最短18分※1 |

| 即日融資の条件 | ・Web申し込み ・21時までに申し込み完了 |

| Web完結申込 | 〇 |

| 限度額 | 1~800万円※2 |

| 申込条件 | 満20~69歳以下の方 |

| 無利息期間 | はじめての方なら最大30日間 |

| 勤務先への電話連絡 | 〇 |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※2 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※貸付条件はこちら

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

※貸付条件はこちら

レイク

出典:レイク

レイクの最大の特徴は、最大180日間の無利息期間サービスです。

5万円以内の借入であれば最大180日の無利息期間サービスが適用されるので、約6ヶ月以内に返済すれば無駄な利息を支払う必要はありません。

それ以上に借入でも最大60日間の無利息サービスと、他の消費者金融よりも長い期間用意しています。

そのため、無利息サービスを利用してお得にお金を借りたい人には特におすすめのサービスです。

無利息サービスだけでなく、即日融資や豊富は返済方法など、他の大手消費者金融と引けを取らない充実したサービスが自慢です。

| 金利(実質年率) | 4.50~18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 即日融資の条件 | Web申込(21時(日曜日は18時)までに契約手続き完了) |

| Web完結申込 | 〇 |

| 限度額 | 1~500万円 |

| 申込条件 | 満20~70歳の方 |

| 無利息期間 | 最大180日間 |

| 勤務先への電話連絡 | 〇 |

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

※:30日間無利息、180日間無利息と併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

SMBCモビット

出典:SMBCモビット

SMBCモビットはネットで24時間いつでも申込ができ、申込後は約10秒で簡易審査結果を表示してくれるので、すぐに結果が分かります。

限度額は800万円と高く設定されているので、いざという時も安心です。

SMBCモビットはHDI 格付けベンチマーク「対応記録/クオリティ格付け(センター評価:電話)」において、最高評価の三つ星を獲得しており、約57万人を超える多くの利用者が繰り返し利用しています。

また、Web申込であれば勤務先へ電話をかけられることなく、本人確認書類と「直近2か月分の収入証明書」と「三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座」があれば完結します。

他の消費者金融のように無利息期間サービスはありませんが、ローンカード不要、提携ATMが多いなどの多くの魅力があるので、おすすめです。

| 金利(実質年率) | 3.00~18.0% |

|---|---|

| 審査時間 | 最短30分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 即日融資の条件 | Web申し込み後にフリーダイヤルに電話※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| Web完結申込 | 〇 |

| 限度額 | 1~800万円 |

| 申込条件 | 20歳以上74歳以下の方 ※収入が年金のみの方はお申込いただけません。 |

| 無利息期間 | - |

| 勤務先への電話連絡 | 〇 |

今回は消費者金融で借りたら終わりと言われる理由や消費者金融のメリットデメリット、信頼できるカードローンの選び方などを詳しく紹介してきました。

消費者金融からお金を借りること自体は悪い行為ではありません。

そのため、「消費者金融は借りたら終わり」は嘘です。

ただし、計画的に利用しないと借金の返済が終わらなかったり、闇金業者からお金を借りてしまい、怖い取り立てに遭う可能性もあるので注意してください。

消費者金融でお金を借りる時は正規の業者を選び、計画的に借入、返済するのが大切です。

今回紹介したプロミス、アイフル、アコム、レイク、三井住友カードのSMBCモビットは安全にお金を借りられる大手消費者金融ですので、どの業者から借入すればいいか分からない人は、本記事で紹介した消費者金融で借入申込をしてみてください。

どこで借りるか迷っている人には、無利息期間など使いやすく、周囲にバレにくいアイフルがおすすめです!

※貸付条件はこちら