SMBCモビットの金利は高いの?

SMBCモビットの金利の下げ方を知りたい

金利が高めと言われるカードローンブランドのSMBCモビットは、お金を借りた場合に高い金利を払うのか心配になりますよね。

今回は、三井住友カードのSMBCモビットにおける金利を他社と比較して高いのか低いのか検証し、SMBCモビットの金利の下げ方をご紹介します。

さらに、SMBCモビットで返済額を減らす方法も解説しているので、この記事を見ればSMBCモビットの金利についての不安が解消するでしょう。

ぜひ、最後までお読みいただき、SMBCモビットでお金を借りる際の参考にしてください。

- 三井住友カードのSMBCモビットの金利は大手消費者金融とほぼ変わらない

- 銀行系カードローンと比べると少し高い

- 金利を下げるには、利用実績を積み上げるほかに3つある

- ファイナンシャルプランナー 中西諒太さん

- ファイナンシャルプランナー 恩田雅之さん

■URL http://onda-fp-jimusho.com/

■所属団体 日本FP協会

■保有資格 CFP® 証券外務員2種

SMBCモビットの金利は高いのか?

SMBCモビットの金利は高いのかについて、他社と比べた場合と、口コミではどうなのか解説します。

SMBCモビットの金利は高い?

SMBCモビットで借り入れる場合の金利は、「年利3.0%~18.0%」です。

他の消費者金融と比べて下限金利「年利3.0%」は低めな設定であるので、特別金利が高いわけではありません。

また銀行系カードローンは平均で「年利2.0%~14.0%」なので上限金利には差があるものの、下限金利については大幅に変わりませんよね。

SMBCモビットの上限金利「年利18.0%」は、法律で定められた上限金利以内(※)なので、暴利ではありません。

法外な金利を押し付けられるような、闇金融とは違います。

ただし、はじめてSMBCモビットで借入する場合、一般的には年利18.0%です。

上限金利が年利約14.0%である銀行系のカードローンと比べて高くなるため、金利負担が大きくなる点は心得ておくべきでしょう。

その代わり、SMBCモビットは「即日審査できる」ため、いつでもどこでもすぐに審査して通れば借入ができます。

※参照:金融庁HP「貸金業法のキホン」

SMBCモビットの金利についての口コミ

20年前に債務整理していて、約3年前にも某クレジットカードを申し込みましたが断られてました。ダメもとで申し込んだら融資可能!若干金利は高いですが、審査の通りやすさを感じました!

参照:お金借りる? すー

1時間かからず50万円OKでした!金利があと少し安かったらいいな

参照:お金借りる? みみがー

勤続一年で年収550万円。他社借入2件で60万円。50万借り入れ希望で即可決でした。金利高いのが唯一のマイナス

参照:お金借りる? 匿名

口コミを参考にすると、金利については若干高さを感じるものの、審査の通りやすさを実感している人がいました。

SMBCモビットと消費者金融の金利比較表

| 会社名 | 下限金利 | 上限金利 | 無利息期間サービス |

|---|---|---|---|

| 三井住友カード(SMBCモビット) | 3.0% | 18.0% | なし |

| レイク | 4.5% | 18.0% | 最長60日間(Web限定)など |

| アコム | 3.0% | 18.0% | 最長30日間 |

| プロミス | 4.5% | 17.8% | 最長30日間 |

SMBCモビットと主な消費者金融の各社と比べると上限金利はほぼ変わらず、一般的な金利です。

下限金利がSMBCモビットは3.0%ですが、レイクやプロミスは4.5%なので1.5%高い結果となりました。

ただし、大半の会社における最初の借入時は上限金利が適用になるので、下限金利はあまり関係がありません。

無利息期間サービスについては、SMBCモビットのみ無利息サービスのない点が気になるところ。

無利息サービスのありなしでトータルの支払利息が変わることは、言うまでもありません。

後で説明しますが、SMBCモビットは借入額が100万円以上の場合は年利15.0%が上限になります。

さらに、SMBCモビットは借入の実績を積むことで、金利が下がることもあるのです。

SMBCモビットの金利確認方法

SMBCモビットの金利を確認する方法は、3つあります。

スマホアプリで金利確認

- SMBC モビットアプリを起動して、会員専用サービス「Myモビ」にログイン

- 「その他手続き」をタップ

- 「取引状況照会」をタップ

- 利用詳細で利息を確認

スマホサイトで金利確認

- 会員専用サービス「Myモビ」にログイン

- 「取引状況照会」をタップ

- 現在の利用状況から利息を確認

パソコンで金利確認

- 会員専用サービス「Myモビ」にログイン(ユーザーIDもしくはカード番号)

- 「知りたい」をクリック

- 「利用状況照会」をクリック

- 契約内容のご案内で利息を確認

SMBCモビットの金利の下げ方

SMBCモビットで金利を下げる方法は4つです。

それぞれ説明します。

金利の下げ方①延滞せず確実に返済する

SMBCモビットで金利を下げるには、延滞せずに確実に返済をしましょう。

支払いが確実に行われていれば、信頼できる利用者であると判断され、金利が下がる可能性が上がります。

万が一延滞してしばらく滞納してしまった場合には、金利を下げる可能性が無くなるどころか、遅延損害金を請求される可能性も……。

大手金融機関では遅延損害金は金利20%に定められているので、通常の支払額に上乗せした支払いが必要です。

もし滞納しそうな場合は、事前に電話すれば考慮してもらえる場合があるので、必ず知らせるようにしましょう。

金利の下げ方②利用実績を積み上げる

SMBCモビットでの借入を1度ではなく数回借り入れて、きちんと支払った利用者は信用力が上がり、金利を下げてもらえる可能性があります。

優良な顧客であれば、他社に顧客を取られてしまうことは会社にとって損失です。

金利を下げてでも、SMBCモビットで借り入れ続けて欲しいため、金利を下げて顧客の流出を防ぎます。

金利の下げ幅は微々たるものですが、長期的に借り入れるのであれば金利は低いほうがよいでしょう。

また、金利を下げてもらえるだけでなく、借入限度額が上がることもあります。

金利の下げ方③専門家に返済条件を交渉

多重債務などで返済が困難であるなどの理由で、弁護士や司法書士に返済条件を交渉してもらうことで金利を下げられます。

上記した2つの方法とは真逆の方法になりますが、支払いが困難になると「債務整理」の法的な手続きもやむを得ない状況です。

債務整理で裁判所を通さない「任意整理」の手続きをすることで、将来支払う利息をカットできます。

ただし、信用情報機関に登録(ブラックリスト)され、5年間借入ができなくなります。

金利の下げ方④100万円以上の借入

SMBCモビットで借入限度額を増やすには、借入を100万円以上に増やす方法があります。

SMBCモビットでは、法律の関係で100万円以上の借入の場合に年利15%以下になるので、3%金利が下がりかなり安くなります。

ただし、借入できる総額は総量規制で法的に定められていて(※)、年収を基準に3分の1以上の貸付はできません。

例えば、年収300万円の方は、100万円以上借入できません。

この数値は1社からではなく、貸金業者全体を合わせた借入額です。

総量規制の範囲内である方は、増額申請をしてみるとよいでしょう。

※参照:金融庁「貸金業法Q&A」

SMBCモビットで金利を引き下げるポイント

SMBCモビットで金利を引き下げるポイントは以下の3つです。

取引期間はできるだけ長くする

取引期間が長ければ長いほど信用が上がるため、金利の引き下げにつながります。

ただ期間を長くするわけではなく、確実に返済して取引の実績を積み重ねることです。

「延滞するリスクのない顧客」と判断されれば、SMBCモビットは他社に流れて欲しくないため、金利を下げます。

大きく金利が下がる方法ではありませんが、少しずつ下げたい方に有効です。

ただし、タイミングには注意しましょう。

引き下げ交渉のタイミングは、返済を始めてから半年以上たってからがよいと言われています。

さらに、借入額は限度額の8割ほどに留めておくとよいでしょう。

常に限度額いっぱいに借りている状態が続くと、お金に困っているためリスクが高いと判断される可能性があります。

他社での延滞もNG

金利を引き下げるために延滞をしないことは前提ですが、他社での借入も延滞していてはいけません。

延滞が続き事故情報として信用情報会社に登録されると、SMBCモビットは延滞の事実が確認できます。

信用情報会社で確認できる情報とは、各金融機関のローンの返済情報、クレジットカードの利用情報、延滞情報などです。

SMBCモビットだけ延滞しなくても、他で延滞していれば必ずバレるので、他社でも期日内にきちんと返済することを心がけましょう。

おまとめローンを利用する

SMBCモビットでは、複数のローンをまとめて返済できる「おまとめローン」を提供しています。

- 複数のローンを借入している

- 総量規制における借入が年収の3分の1を超えている

おまとめローンを活用して他社の借り入れをSMBCモビット1本にすることで、金利が下がり、毎月の返済額の負担が軽減します。

すでにSMBCモビットに入会している人が対象なので、すでに借り入れ中で他社でも複数借り入れている場合は、おまとめローンを検討してもよいでしょう。

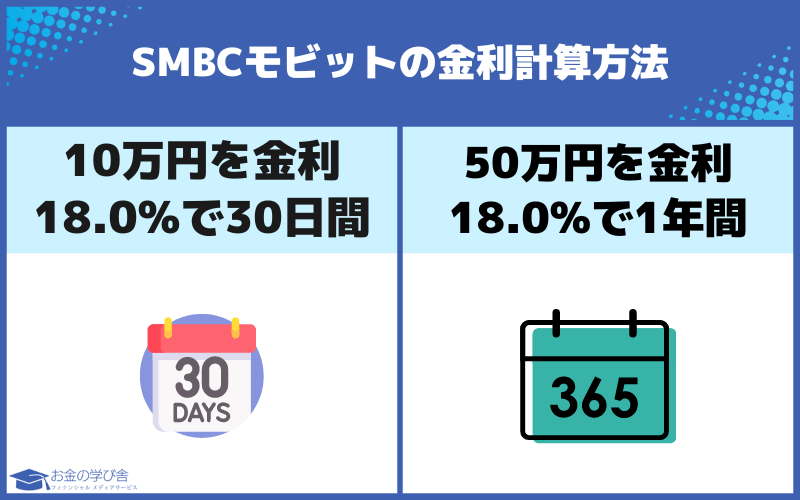

SMBCモビットの金利計算方法

SMBCモビットの金利の計算方法は、以下のとおりです。

(例)10万円を金利18.0%で30日間借りた場合

10万円×18.0%÷365×30日=1,479円(1円未満は切り捨て)

このように、10万円を金利18.0%で借入して1か月後に返済する場合は、101,479円(10万円+利息1,479円)となります。

(例)50万円を金利18.0%で1年間借りた場合

50万円×18.0%÷365×365日=90,000円

このように、50万円を金利18.0%で借入して1年後に返済する場合は、59万円(50万円+利息9万円)となります。

金利は同じでも、借入金額が大きく、借入日数が長くなるほど利息は多くなる仕組みです。

どの程度の支払いになるかは、SMBCモビットの公式ホームページに返済シミュレーションがあるので、借入前に計算してみましょう。

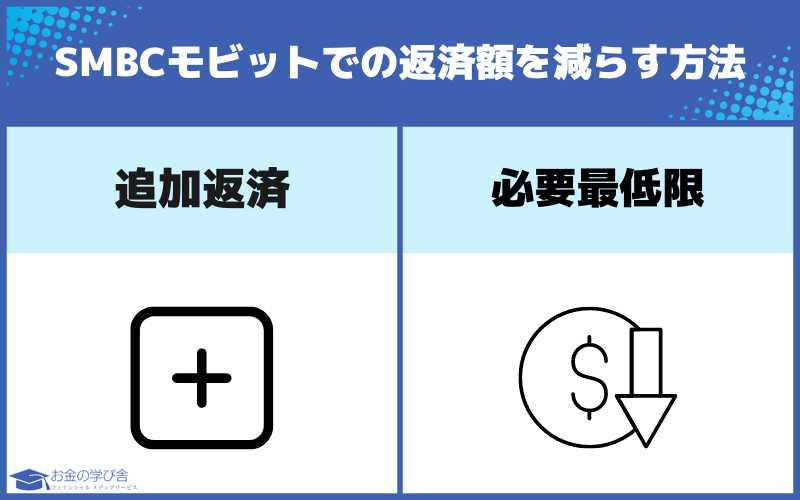

SMBCモビットでの返済額を減らす方法

SMBCモビットで返済額を減らす方法は2つあります。

追加返済して借入残高を減らす

SMBCモビットでの返済額を減らすには、余裕があるときに追加返済をしましょう。

追加返済して借入残高を減らせば、必然的に利息も減ります。

| 10万円を最低返済額で返済 | 10万円を最低返済額+3,000円で返済 | |

|---|---|---|

| 最低返済額 | 4,000円 | 7,000円 |

| 返済月数 | 32カ月 | 17カ月 |

| 発生する利息 | 26,260円 | 13,384円 |

以上の表のように、10万円を最低返済額で返済する場合と10万円を最低返済額+3,000円で返済する場合とでは、発生する利息に12,876円の差額が発生するのが分かるでしょう。

また、借入限度の枠を空けておくことで、急にお金が必要になったときにも対応できて便利です。

- 毎月の返済額よりも少しでも多く返済する

- ボーナスなど臨時の収入が合った場合はまとめて多めに返済する

必要最低限の借入額にする

借入限度額は人それぞれですが、限度額いっぱいに借り入れると最低返済額も必然的に高くなります。

返済額が増えれば当然利息も増えるため、不必要な借入は控えましょう。

SMBCモビットで提供されている返済シミュレーションを利用すれば、月々の返済額が出るので、事前に確認してから借り入れると安心です。

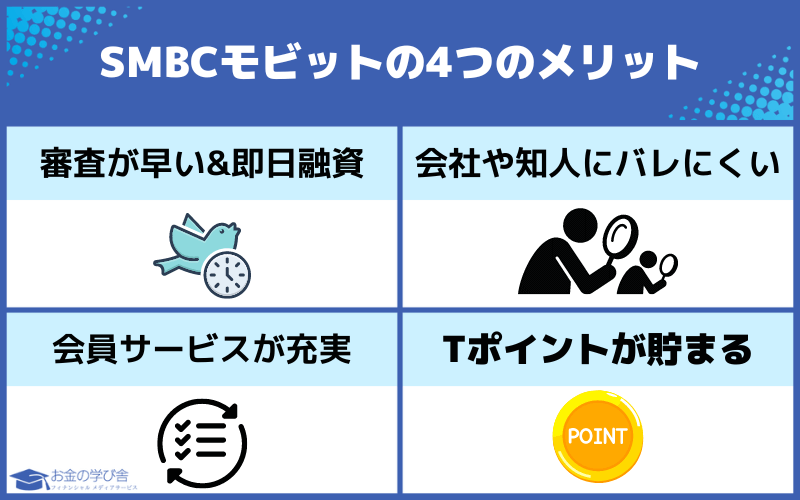

SMBCモビットの4つのメリット

SMBCモビットで借り入れる場合、4つのメリットがあります。

メリット①審査が早い&即日融資

SMBCモビットは即日審査が基本です。

申込みから融資まで最短33分でできるので、借入を急いでいる方にとって嬉しいポイント。

また、審査はWebでもできるので、移動時間や書類の用意が不要な点も魅力です。

メリット②会社や知人にバレにくい

SMBCモビットは、Web完結の申し込みなら原則として、電話による在籍確認なしで利用できます。

カードローンの契約をするには、在籍確認の電話は一般的には避けられません。

またWeb申し込みなら書類のやり取りも発生しないため、隣人や家族にバレる可能性も低くなります。

会社や知人、家族にバレるのが不安な方は、SMBCモビットのWeb完全申し込みをしましょう。

メリット③会員サービスが充実

会員ページ「Myモビ」に登録すると、以下のようなさまざまな会員サービスが受けられます。

- 増額審査の申し込みがネットやアプリで完結

- 電話なしで24時間支払予定日の登録・変更が可能

- Myモビ内から振り込むと手数料無料

とくに毎月かかる振込手数料が無料になる点は大きなメリットと言えるでしょう。

利息を下げたとしても手数料がかかってしまっては、意味がありませんよね。

SMBCモビットを利用する際は、ぜひ「Myモビ」を活用しましょう。

メリット④Tポイントが貯まる・使える

SMBCモビットで契約後Tポイントサービスの利用手続きを登録すると、返済ごとにTポイントが付与されます。

Tポイントサービスの利用手続きとは、Tカード機能付きのモビットカードを選ぶことです。

貯まるポイントは、返済額のうち利息分200円ごとに1ポイント貯まります。

さらに貯まったポイントは、会員専用サービス「Myモビ」から1ポイント1円として返済に充てられるのです。

Tポイントが貯まって利用もできるSMBCモビットは、かなりお得と言えるのではないでしょうか。

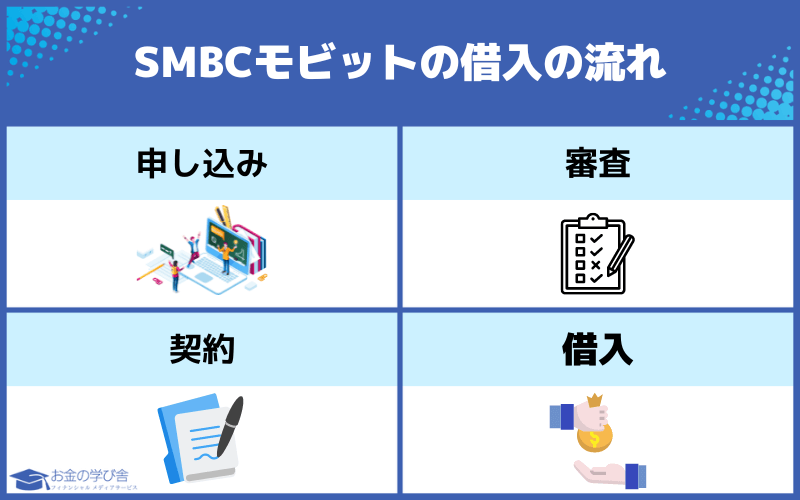

SMBCモビットの借入の流れ

SMBCモビットの借入の流れについて説明します。

手順①申し込み

SMBCモビットで借り入れる際は、申し込みを行いましょう。

申し込み方法は以下の4つの方法があります。

- パソコン

- スマートフォン

- 電話

- 三井住友銀行内ローン契約機

パソコンやスマートフォンならWebで完結するのでおすすめです。

Webで完結する申込みなら郵送物なしで、原則電話連絡なしで在籍確認OKなどの特典があります。

手順②審査

入力した情報を元に審査が始まります。

審査結果は、メールもしくは電話にて連絡が来ます。

申し込みから審査結果まで最短30分で完了するため、お急ぎで借入したい方にとって嬉しいサービスです。

手順③契約

メールなどで審査結果を受け取ったら、契約しましょう。

借入限度額が記載されているので、よく確認してから契約手続きを行ってください。

手順④借入

最後に、借入を行いましょう。

自分の口座に振り込んで欲しい場合は、会員専用サービス「Myモビ」で指定の預金口座へ振込できます。

今すぐ現金が必要な場合は、コンビニなどの提携ATMで引き出しましょう。

スマホATM取引も可能なので、モビットカードがなくても入金・出金ができます。

SMBCモビットに向いている人

SMBCモビットの利用が向いている人は、次のようなタイプです。

- 早く借りたい

- 会社や家族にバレずに借りたい

SMBCモビットは最短33分で借入可能なので、すぐに資金が必要な方におすすめです。

また、会社や家族にバレずに借りたい方にもおすすめです。

Web完結の申し込みなら原則電話連絡なしで書類も必要ないので、同僚や家族にバレにくいでしょう。

SMBCモビットに向いていない人

SMBCモビットの利用が向いていない人は、次のようなタイプです。

- とにかく低金利で借りたい

- 無利息サービスを受けたい

とにかく低金利で借入したい方には、SMBCモビットは向いていないでしょう。

大手消費者金融含め、SMBCモビットの借り入れは年利約18.0%です。

一般的な銀行系カードローンの年利は約14%前後なので、金利の面では不利になります。

さらに、三井住友カードのSMBCモビットは他社の大手消費者金融各社と違い、無利息サービスがありません。

他社は30日間や60日間といった無利息サービスを用意しています。

SMBCモビットで利息のみ返済にする方法

SMBCモビットで利息のみ返済にするときは、コールセンターに電話しましょう。

原則、SMBCモビットは利息のみの返済には対応していません。

しかし、支払いが滞り債務整理となった場合に、元本の回収が出来なくなってしまう可能性があります。

ゆえに、利息のみにして元金の支払いを延ばしたとしても、その後元金の返済を続けてもらう方がよいと判断されることもあるでしょう。

ただし、利息のみの返済を何度も行ってはいけません。

何度も繰り返すと支払いに困っていると判断され、契約解除になったり、他のローンの審査も不利になったりする可能性もあるので注意しましょう。

利息のみ返済のメリット・デメリット

ここでは、利息のみの返済のメリット・デメリットについてお伝えします。

利息のみ返済のメリット

利息返済のみのメリットは2つあります。

- 延滞履歴とならない

- 信用情報を守れる

利息のみを了承してもらって、利息のみを振り込む場合は、延滞扱いになりません。

そのため、信用情報に延滞の履歴が残らないため、その後の借り入れに影響のない点がメリットです。

利息のみ返済のデメリット

利息返済のみのデメリットは2つあります。

- 元本が減らない

- 追加で借入できる枠が増えない

元本が減らなければ、総量規制における借入限度額の枠が増えないので、他社や追加の借入ができなくなる可能性が高くなります。

SMBCモビットに関してよくある質問

SMBCモビットに関してよくある質問にお答えします。

SMBCモビットの金利はどうやって決まるの?

SMBCモビットの利息の計算は以下のとおりです。

利息=借入残高×実質年利÷365日×返済日までの利用日数

実際の支払総額がいくらになるか知りたい場合は、SMBCモビットの公式ホームページに返済シミュレーションがあるので、借入前に計算してみましょう。

SMBCモビットの金利は高い?

三井住友カードのSMBCモビットの金利は大手消費者金融とほぼ変わらないので、高くありません。

銀行系カードローンと比べると、2~4%ほど高い上限金利です。

しかし、SMBCモビットは即日審査をできる利点があります。

SMBCモビットは利息のみの返済ができる?

利息のみの返済には原則対応していませんが、コールセンターに電話すれば対応してくれる可能性があります。

ただし、何度もできるわけではありません。

何度も繰り返すと「支払いの意志がない」と判断されて、契約解除や一括返済になる可能性もあるので注意しましょう。

SMBCモビットの金利の返済方法は?

SMBCモビットの金利の返済方法は、残高スライド元利定額返済方式です。

残高スライド元利定額返済方式とは、借入残高に応じて月々の返済額が変わる返済方法になります。

返済を続けて、借入残高が減れば返済金額が少なくなるため、返済の負担が徐々に低下していきます。

例えば、年利18.0%で借り入れて最終借入後残高が25万円の場合は、毎月の返済額は10,000円になります。

返済が進み最終借入後残高が10万円になった場合は、毎月の返済額が4,000円になります。

このように、SMBCモビットの金利は借入残高が減るにつれて徐々に返済額も減る返済方法です。

SMBCモビットの金利を下げる方法は?

SMBCモビットの金利を下げる方法は以下の4つです。

- 延滞せず確実に返済する

- 利用実績を積み上げる

- 専門家に返済条件を交渉(信用情報に傷がつきます)

- 100万円以上の借入

3%下がるので、かなり金利の負担は下がるでしょう。

SMBCモビットで延滞すると金利はどうなる?

SMBCモビットで借金を延滞し滞納が続いた場合、借入の利用が停止となり遅延損害金を請求されます。

SMBCモビットの遅延損害金の利息は年利20.0%です。

通常の利息は年利18.0%に遅延損害金の利息がプラスされるので、利息の負担がかなり増えます。

延滞が発生したら、すぐに返済しましょう。

どうしても返済の資金が用意できずに、滞納が2カ月以上続くと金融事故としてブラックリストに載ります。

一度ブラックリストに登録されると、最長5年間SMBCモビットだけでなく他の金融機関でも借入ができなくなるので注意してください。

さらに滞納が3ヶ月以上続くと、一括返済を求められたり、財産を差し押さえられたりする可能性があります。

SMBCモビットの金利まとめ

今回は、 SMBCモビットの金利について解説しました。

SMBCモビットの金利は、他社の大手消費者金融とほぼ変わらないため、一般的な金利と言えるでしょう。

ただ、SMBCモビットは銀行系カードローンと比べると上限金利が上がりますが、即日融資できることがメリットです。

また、SMBCモビットのサイトでは返済シミュレーションを簡単に計算できるため、借りる前に利用すれば借りすぎを防止できます。

SMBCモビット金利の下げ方や借入残高を減らす方法も解説したので、参考にして賢く利用しましょう。