読者

読者

読者

がん保険は、万が一がんになったときのために備えるための保険です。

各保険会社によって、保障内容や保険料は異なるため、なにを選べば良いのか難しいところでしょう。

そこで本記事では、人気のある安いがん保険を料金で徹底比較していきます。

保険料だけでがん保険を決めてしまうと、万が一のときに給付金を受け取れなくなる可能性もあるため、特徴や保障内容も合わせて比較していきますので、ぜひ参考にしてください。

- 安いがん保険は太陽生命

- がん保険を選ぶときは給付金が支払われる回数も大切

- がん保険を安さで選ぶときは上皮内新生物も対象か確認する

- ファイナンシャルプランナー(CFP)・証券外務員Ⅱ種 飯田道子さん

がん保険とは?

編集部

編集部

がん保険とは?医療保険との違い

がん保険とは、がんになったときに備えるための保険なため、がん以外の病気に患った際に保険金を受け取ることはできません。

一方で、医療保険はがんなどの病名に関わらず、入院や手術をしたときに保険金が支払われます。

医療保険は、医療全般を保障してくれるため、がん保険の必要性について疑問を抱く方も多いのではないでしょうか。

しかし、がん保険では医療保険では補うことができない部分をカバーしてくれます。

がんは、治療が長期化し治療費が高額になることもあり、先進医療や自由診療などの医療保険では適用されない治療法になることも少なくありません。

そのため、がんになった際、確実に保障してくれるよう、がんに特化したがん保険が多く展開されるようになりました。

編集部

がん保険が支払われる仕組み

がん保険には、保障期間に違いのある「定期型」と「終身型」に分けられます。

定期型は、保障期間が短い分保険料を抑えることができますが、更新時に健康状態や年齢に合わせて保険料が高くなる仕組みです。

一方で終身型は、保障が一生涯続き保険料が上がることもありません。

編集部

給付金の種類

がん保険は、各保険会社によって保障となる給付金は様々です。

給付金の種類を把握しておくことで、がんに患った際、どういったタイミングでお金を受け取ることができるのか把握することができます。

基本保障となるケースやオプションとして付加する場合なども保険会社によって異なりますが、主な給付金の種類は以下の通りです。

| がん診断一時金 | ・がんと診断された時点でまとまったお金を受け取ることができる ・数万円〜300万円ほどで、100万円が相場 |

|---|---|

| がん治療給付金 | ・がん治療を目的に入院や手術(放射線治療や抗がん剤)などをすることで、給付金を受け取ることができる ・保険会社によって適用内の治療法は異なる ・治療を受けた月ごとに10万円などの一定額を受け取ることができる場合が大半 |

| がん入院給付金 | ・がんの治療を目的に入院した場合給付金を受け取ることができる ・医療保険と同様、1日5,000円・10,000円と決めることができる ・保険会社によっては入院日数無制限である場合が大半 |

| がん手術給付金 | ・がん治療を目的に手術した場合に給付金を受け取ることができる ・対象となる手術や費用、回数などは各保険会社によって異なる |

| 通院給付金 | ・退院後に通院が必要になった場合に、決められた金額の給付金を1日あたりで受け取ることができる ・退院後に受け取れるケースと入院に関わらず受け取れるケースがある |

| 先進医療給付金 | ・自己負担した技術料と同額、支払われるケースが多い ・通算2,000万円までと上限が決められている |

| 抗がん剤治療給付金 | 抗がん剤治療を受けた場合に給付金を受け取ることができる |

| 放射線治療給付金 | 放射線治療を受けた場合に給付金を受け取ることができる |

| 女性がん手術給付金 | ・通常のがん手術給付金に上乗せで支払われる ・対象となる手術は、乳房や子宮全摘施術など |

| 乳房再建術給付金 | 女性がん手術給付金が支払われる乳房観血切除術を受けた乳房において、乳房再建術を受けた場合に支払われる |

がん保険の失敗しない選び方

編集部

上皮内新生物の保障

がん保険を選ぶ際、必ず上内皮新生物も保障対象か確認するようにしましょう。

上皮内新生物とは、腫瘍細胞が粘膜の上部層である上皮内にとどまっている状態です。

がんの一種ではありますが、転移の可能性は低く病変部分を取り除くことができれば、完治することができます。

ステージ0とも呼ばれ、ステージ1以降は「悪性新生物」といい、細胞や粘膜の深くまで広がっている状態です。

そのため、血液やリンパ液にまで広がり、ほかの臓器に転移する可能性があります。

完治する可能性のある上皮内新生物ですが、保障の対象内であるのか必ず確認するようにしましょう。

保険によっては、対象であっても満額受け取れないケースもあります。

編集部

給付金が支払われる回数

がん保険を選ぶ際、給付金が支払われる回数も大切です。

給付金にも様々な種類がありますが、支払い無制限である場合と金額や5回までなどと回数を設けている場合もあります。

多くの保険会社で展開されている「がん診断一時金」は、初回1回のみである場合と1年に1回を限度として回数無制限である保険も少なくありません。

がんは、治療が長期化する可能性が十分にある病気なので、なるべく給付金の回数を無制限に設けている保険を選ぶようにしましょう。

給付金が支払われるタイミング

がん保険の給付金は、種類によって支払われるタイミングが異なります。

例えば、「がん診断一時金」の場合は、がんと診断された場合に給付金が支払われますが、「治療給付金」は実際に治療を開始しなければ給付金を受け取ることはできません。

そのため、がん保険の給付金を支払われるタイミングも保険選びや特約を選ぶ際のポイントです。

編集部

治療給付金では、治療の種類によって給付金を受け取れないケースやこの先新たな治療法がでてくる可能性もあるため、がん診断一時金を軸に保険を比較してみるのも良いですね。

先進医療や自由診療の保障

がん保険を選ぶ際に、先進医療や自由診療も保障対象内であるのか必ず確認するようにしましょう。

万が一のときのがん保険であっても、自己負担の大きい先進医療や自由診療への保障がなければ意味もないでしょう。

保険によっては、基本保障に含まれている場合と特約によって付加する場合があります。

そのため、先進医療や自由診療が基本保障に含まれていない場合は、特約やオプションによって付加しておくと安心です。

ライフスタイルや年代に合わせて選ぶ

がんに患う可能性の低い若い世代で保険料を抑えたい場合は、一時金でまとまったお金のみを受け取る保険金重視の保険でも良いでしょう。

しかし、年代を重ねるごとにがんに患う可能性も高くなるため、より保障を手厚くしておくと安心です。

また、小さなお子様がいる世代では、がんに患うことで働けなくなるリスクもあるため、一時金に加えて収入をサポートするような給付金を付加することをおすすめします。

医療保険に加入していない場合は、死亡保障も付加しておくと良いですね。

そのため、がん保険を選ぶ際はライフスタイルや年代に合わせて選ぶと無駄のない保障と保険料にすることができます。

がん保険が最も安いのは?【保険料比較表】

| 会社 | 30歳男性の料金 | 30歳女性の料金 | 料金の保障内容 | |

|---|---|---|---|---|

| 終身ガン治療保険プレミアムZ | チューリッヒ生命 | 2,050円 | 2,060円 | ・診断給付金:50万円 ・ガン手術給付金:10万円 ・ガン通院給付日額:5,000円 ・悪性新生物保険料払込免除特約 |

| アクサダイレクトのがん終身 | アクサダイレクト生命 | 855円 | 720円 | ・診断一時金50万円 ・入院日額5,000円 |

| がん保険ダブルエール | ライフネット生命 | 1,209円 | 1,437円 | ・診断一時金100万円 (上皮内新生物は50万円) |

| がん保険 | 太陽生命 | 537円 | 625円 | ・診断一時金100万円 (上皮内新生物は10万円) |

| SBI損保のがん保険 | SBI損保 | 1,071円 | 1,565円 | ・診断一時金100万円 ・入院と通院は発生した費用を保障 |

| ネオdeがんちりょう | ネオファースト生命 | 1,119円 | 1,613円 | 治療を受けた月ごとの保障【手術・放射線治療・抗がん剤治療】 |

| 健康をサポートするがん保険 勇気のお守り |

SOMPOひまわり生命 | 2,260円 | 2,810円 | ・がん診断一時金100万円 ・がん治療給付金 ・自由診療抗がん剤・ホルモン剤治療 ・自由診療乳房再建給付金 |

| なないろがん治療保険極 | なないろ生命 | 1,378円 | 1,476円 | ・がん診断一時金50万円 ・抗がん剤・ホルモン剤 ・放射線 ・自由診療抗がん剤 |

| スーパーがん保険 | 楽天生命 | 1,950円 | 2,170円 | ・抗がん剤・ホルモン剤・放射線・手術 ・悪性新生物診断給付金50万円 |

| はなさく一時金 | はなさく生命 | 1,355円 | 1,285円 | ・がん診断一時金50万円 ・3大疫病への保障 |

がん保険が最も安いのは?保険料比較ランキング

編集部

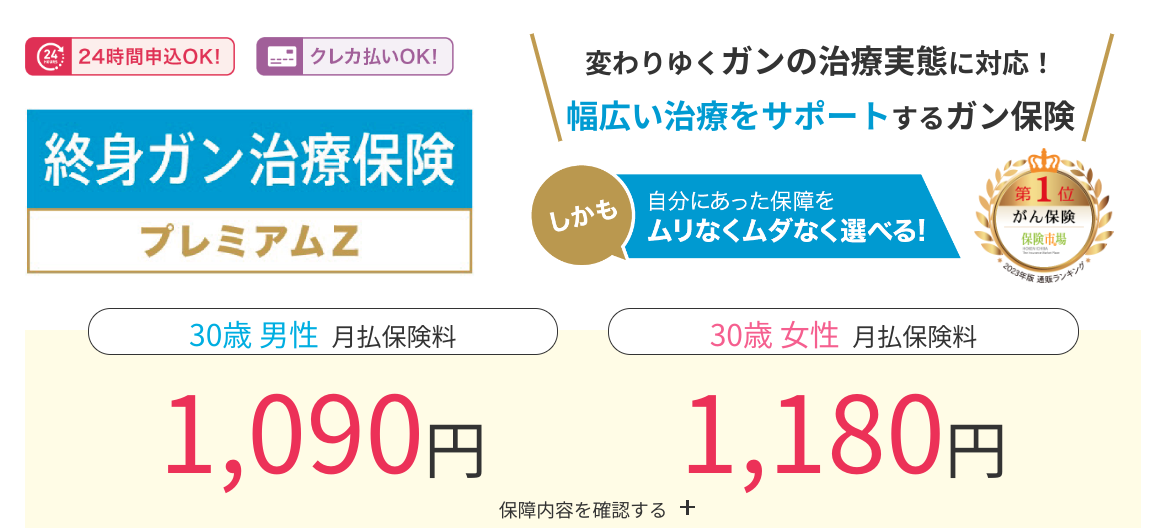

終身ガン治療保険プレミアムZ

参照:チューリッヒ生命公式サイト

編集部

終身ガン治療保険プレミアムZの特徴

- 通院治療は支払日数無制限に保障

- 保障内容をカスタマイズすることが可能

- 特約を付加することでガンの3大治療に一生涯備えることができる

チューリッヒ生命が展開する終身ガン治療保険は、様々な給付金をカスタマイズすることができます。

そのため、自分が保障してほしい部分のみに保険料をかけることができるので、無駄のない保障内容にすることが可能です。

治療に合わせた保障だけではなく、公的医療の対象外となる自由診療に対しての保障も行っています。

また、支払いに要する平均日数は約3営業日と早いのもチューリッヒ生命の魅力です。

終身ガン治療保険プレミアムZの保険料

終身ガン治療保険プレミアムZは、がんの治療で最も多い「抗がん剤」治療を基本保障としています。

そのため、抗がん剤以外の保障を受けたい場合は特約やオプションによって充実させると良いでしょう。

| 【終身ガン治療保険プレミアムZの基本保障】 | |

|---|---|

| 抗がん剤治療を受けたとき(月額) | 10万円〜50万円(5万円ごと) |

| 所定の自由診療の抗がん剤治療を受けたとき(月額) | 20万円/40万円 |

基本保障の最低額を30歳男性で算出すると620円、女性だと770円です。

しかし、がん治療は必ず抗がん剤を使うとは限らないため、ほかにも特約をつけることをおすすめします。

例えば、基本保障に加えて「がん診断給付金」を50万円とした場合の保険料は以下の通りです。

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| 診断給付金50万円の保険料 | 1,210円 | 1,300円 | 1,505円 | 1,575円 | 2,015円 | 1,945円 |

さらに、最低額の基本保障に以下の特約を付加した場合の保険料もみてみましょう。

- 診断給付金:50万円

- ガン手術給付金:10万円

- ガン通院給付日額:5,000円

- 悪性新生物保険料払込免除特約(悪性のガンと診断された場合後の保険料が不要になる)

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| 保険料 | 1,590円 | 1,640円 | 2,050円 | 2,060円 | 2,885円 | 2,615円 |

これだけ保障内容があって保険料が2,000円前後なのは、魅力的ではないでしょうか。

終身ガン治療保険プレミアムZの概要

| 提供もと | チューリッヒ生命 |

|---|---|

| 保険期間 | 終身型 |

| 一時金の保障 | 50万/60万/70万/80万/90万/100万 |

| 主契約 | 抗がん剤治療 |

| オプション | 悪性新生物保険料払込免除特約/ ガン診断後ストレス性疾病給付金/ ホルモン剤治療給付金/自由診療ホルモン剤治療給付金 ガン手術給付金/ガン先進医療給付金 ガン通院給付金/ガン入院特約/ガン診断特約 ガン診断後ストレス性疾病特約 |

編集部

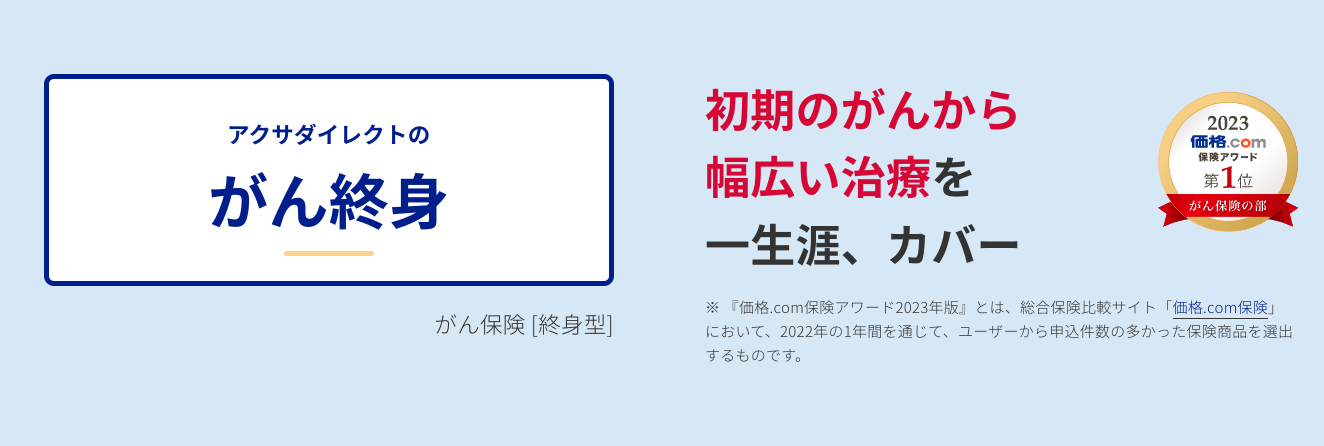

アクサダイレクトのがん終身

参照:アクサダイレクト公式サイト

編集部

アクサダイレクトのがん終身の特徴

- 診断から退院まで幅広くカバー

- 上皮内新生物や高度異形成でも満額保障

- がん無事故給付特約も用意

アクサダイレクトのがん終身では、特約のなかでも3年間がんにならなかった場合、5万円または10万円の給付金を受け取れる「がん無事故給付特約」が用意されています。

そのため、掛け捨ての保険でありながら、がんにならなかったときでも給付金を受け取れるのは大きな魅力でしょう。

基本保障では、一時金と入院時の保障となりますが、特約を付加させることで、手術や治療、退院のときに備えることができます。

さらに、アクサダイレクトでは24時間365日資格を保有する専門の医療スタッフに電話で健康相談することが可能です。

アクサダイレクトのガン終身の保険料

アクサダイレクトでは、入院と一時金は基本保障となるので、必ず金額を選ばなければなりません。

そのため、最安値プランでは入院1日につき5,000円とがんと診断されたときに50万円が受け取れるプランとなります。

| 20代男性 | 20代女性 | 30代男性 | 30代女性 | 40代男性 | 40代女性 | |

|---|---|---|---|---|---|---|

| 最安値プラン | 595円 | 530円 | 855円 | 720円 | 1,275円 | 955円 |

最安値プランだけで不安な方は、以下のオプションを付加させた場合の料金を算出してみました。

- 入院1日につき5,000円

- がん診断一時金50万円

- 抗がん剤治療給付金

- がんの手術/先進医療/退院したときの保障

- 3年間がんにならなかった場合5万円

| 20代男性 | 20代女性 | 30代男性 | 30代女性 | 40代男性 | 40代女性 | |

|---|---|---|---|---|---|---|

| 保険料 | 2,490円 | 2,415円 | 2,850円 | 2,795円 | 3,455円 | 3,605円 |

アクサダイレクトのがん終身の概要

| 提供もと | アクサダイレクト生命 |

|---|---|

| 保険期間 | 終身型 |

| 一時金の保障 | 50万/100万/150万/200万 |

| 主契約 | 診断給付金/入院 |

| オプション | 抗がん剤治療特約/がん手術給付特約/がん先進医療特約 がん退院療養特約/がん無事故給付特約 女性がん入院特約 |

編集部

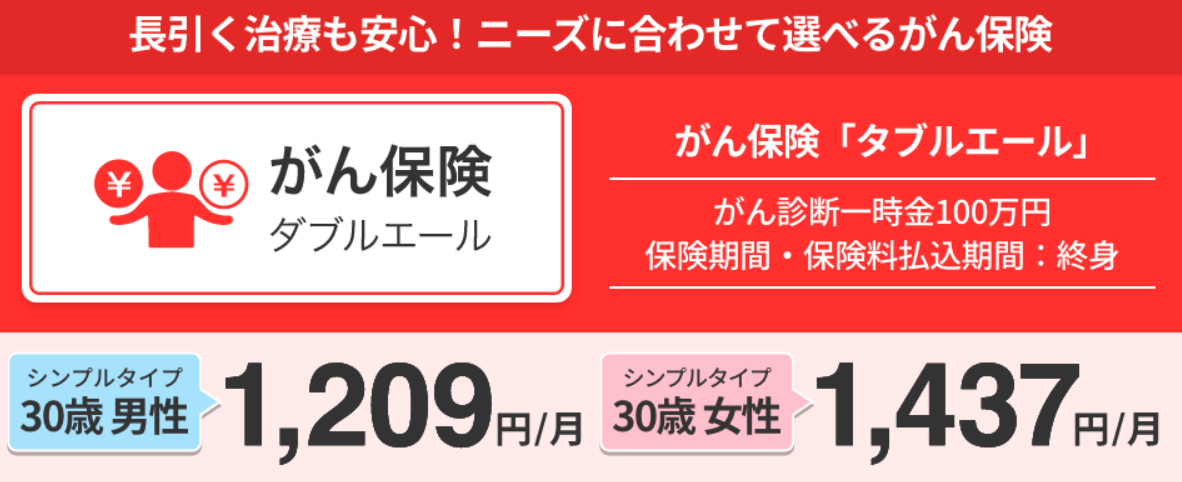

がん保険ダブルエール

参照:ライフネット生命公式サイト

編集部

がん保険ダブルエールの特徴

- がんと診断された後の保険料は不要

- 治療サポート給付金は回数無制限

- がん収入サポート給付金も用意

ライフネット生命が展開するがん保険ダブルエールは、安い保険料でありながら保障が手厚いがん保険です。

特約を付加しなくても、がんと診断された後の保険料は免除となり、がん診断一時金最高300万円まで受け取ることができます。

保障を組み合わせた3つのプランが用意されているため、自分が欲しい保障を選ぶことが可能です。

| シンプルプラン | ベーシックプラン | プレミアムプラン | |

|---|---|---|---|

| がん診断一時金 | ○ | ○ | ○ |

| 上皮内新生物診断一時金 | ○ | ○ | ○ |

| 治療サポート給付金 | ー | ○ | ○ |

| がん収入サポート給付金 | ー | ー | ○ |

| がん先進医療給付金 (付加の選択可能) |

ー | ○ | ○ |

がん収入サポートでは、がんと診断された翌年から1年ごとに最大5回まで収入サポート給付金(診断給付金の50%)を受け取ることができます。

がん保険ダブルエールの保険料

がん保険ダブルエールで、診断一時金を100万円に設定した場合の各世代保険料は以下の通りです。

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| シンプルプラン |

895円 | 1,104円 | 1,209円 | 1,437円 | 1,735円 | 1,798円 |

がん保険ダブルエールの概要

| 提供もと | ライフネット生命 |

|---|---|

| 保障期間 | 終身型 |

| 一時金の保障 | 100万/150万/200万/250万/300万 |

| 主契約 | 診断給付金 |

| オプション | 治療サポート給付金/がん収入サポート給付金 がん先進医療給付金 |

編集部

がん保険

参照:太陽生命公式サイト

編集部

がん保険の特徴

- 診断一時金は、最高2,000万円まで保障

- 先進医療を付加することも可能

- お手頃な保険料

太陽生命が提供するがん保険は、がん以外にも重大疫病も保障してくれるがん保険です。

重大疫病では、脳卒中や糖尿病、急性心筋梗塞などになった際の手術時に保障を受けることができます。

終身型ではなく定期型なので、10年後に更新しなければなりませんが、年齢によっては保険料を抑えることができます。

入院や通院などに備えるのではなく、一時金として用意することができるため、シンプルな保障内容を求めている方におすすめです。

がん保険の保険料

太陽生命のがん保険は、一時金の金額を100万〜2,000万円まで選択することができ、先進医療の付加することもできます。

ほかにも、医療保険・死亡保障・働けなくなったときの保障・保険料払込免除特約・指定代理請求特約なども付加することが可能です。

先進医療保障では、1回の先進医療の療養につき1,000万円を限度として通算2,000万円まで保障してくれます。

保険料が500円以上として算出しなければならないため、一時金が100万円(上皮内新生物は10万)、先進医療と保険料払込免除特約を付加させた場合の最安値保険料は以下の通りです。

| 20歳男性 (一時金150万) |

20歳女性 (一時金150万) |

30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| 一時金100万円 | 523円 | 569円 | 537円 | 625円 | 935円 | 982円 |

もう少し保障を手厚くしたい場合、一時金を300万円(上皮内新生物は30万円)、先進医療と保険料払込免除特約を付加させた場合の保険料は以下の通りです。

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| 一時金300万円 | 982円 | 1,076円 | 1,482円 | 1,736円 | 2,653円 | 2,779円 |

がん保険の概要

| 提供もと | 太陽生命 |

|---|---|

| 保障期間 | 定期型(10年) |

| 一時金の保障 | 100万〜2,000万円(50万単位) |

| 主契約 | 診断給付金/重大疫病状態 |

| オプション | 先進医療保障/保険料払込免除特約/指定代理請求特約 |

編集部

SBI損保のがん保険

参照:SBI損保公式サイト

編集部

SBI損保のがん保険の特徴

- 治療費保障に特化したがん保険

- 先進医療や自由診療も実額保障

- 通院治療費の日数に制限なし

SBI損保が提供するがん保険は、「治療をあきらめない」をコンセプトに展開しているがん保険です。

治療費の心配をせず治療に専念できるよう、入院1日あたりに一定の保険料を支払うのではなく、実際にかかった費用をその分保障してくれます。

治療費以外の費用に関しては、一時金を付加させることで備えることが可能です。

一時金に関しても支払い条件を満たすことで、何度でも受け取ることができるので、一生涯保障が続きます。

SBI損保のがん保険の保険料

SBI損保のがん保険では、以下のように入院と通院にかかった費用分だけ保障してくれます。

| がん入院保険金 | 支払い限度額は無制限 |

|---|---|

| がん通院保険金 | 1,000万円までが限度額 |

診断一時金をなしにした場合と一時金100万円を付加した場合の各世代の保険料は以下の通りです。

| がん診断給付金 | 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 |

|---|---|---|---|---|---|---|

| なし | 810円 | 859円 | 923円 | 1,089円 | 1,287円 | 1,931円 |

| 100万円 | 889円 | 1,012円 | 1,071円 | 1,565円 | 1,719円 | 2,880円 |

SBI損保のがん保険の概要

| 提供もと | SBI損保 |

|---|---|

| 保険期間 | 定期(5年) |

| 一時金の保障 | 100万円〜300万円 |

| 主契約 | 入院/通院/診断(なしにできる) |

| オプション | ー |

編集部

ネオdeがんちりょう

参照:ネオファースト生命公式サイト

編集部

ネオdeがんちりょうの特徴

- たばこを吸っていない方は保険料が安くなる

- 治療の選択肢を増やせる幅広い保障

- 実費診療も主契約で保障

ネオファースト生命が展開するネオdeがんちりょうは、たばこを吸っていない場合、通常よりも保険料を抑えることができます。

必要な保障を必要な分だけカスタマイズすることができるため、自分好みの保障内容にすることができるでしょう。

がん治療給付金の場合は、月に1回を限度に回数無制限で受け取ることができるため、長引きがちながん治療に備えることができます。

治療給付金では、がんの治療で最も多い手術・抗がん剤治療・放射線治療に備えることができるので、安心です。

ネオdeがんちりょうの保険料

ネオdeがん治療の各世代とプランの保険料は以下の通りです。

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| 治療給付 + 診断給付プラン (100万円) |

1,348円 | 1,643円 | 2,015円 | 2,372円 | 3,056円 | 3,261円 |

| 治療給付プラン (10万) |

746円 | 1,113円 | 1,119円 | 1,613円 | 1,682円 | 2,209円 |

| 診断給付プラン (200万円) |

1,900円 | 2,050円 | 2,846円 | 2,914円 | 4,320円 | 3,932円 |

診断一時金の費用は、10万〜200万円の中から選択することが可能です。

ネオdeがんちりょうの概要

| 提供もと | ネオファースト生命 |

|---|---|

| 保険期間 | 終身型 |

| 一時金の保障 | 10万円〜200万円(10万ごと) |

| 主契約 | 治療給付/診断給付から選択可能 |

| オプション | がん緩和ケア保障特則/がん治療自費診療上乗せ給付特則 がん通院特約/がん先進医療・患者申出療養特約 がん保険料払込免除特約 |

編集部

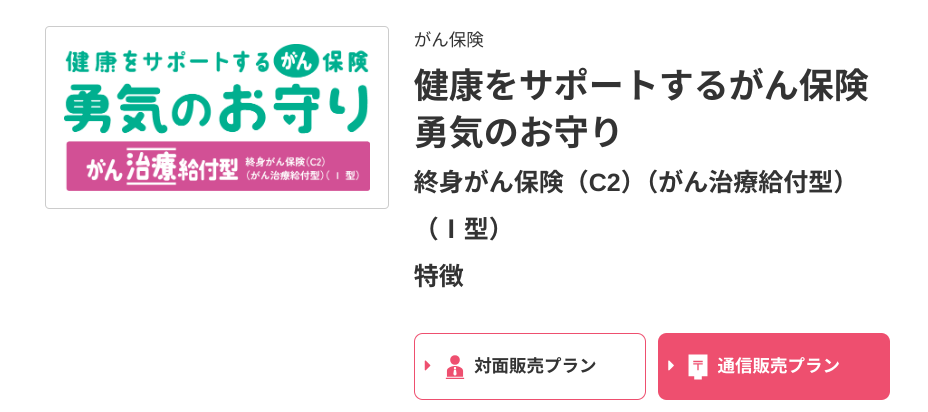

健康をサポートするがん保険勇気のお守り

参照:SOMPOひまわり生命公式サイト

編集部

健康をサポートするがん保険「健康のお守り」の特徴

- 基本保障が手厚い

- 一時金は回数無制限で受け取れる

- 有料サービスで早期発見や早期治療に備えることができる

SOMPOひまわり生命が展開する健康をサポートするがん保険「健康のお守り」は、基本保障が以下と手厚いのが特徴です。

| がん治療給付金 | 手術/放射線治療/入院/抗がん剤治療/ホルモン剤治療/緩和療養 |

|---|---|

| 自由診療抗がん剤・ホルモン剤治療給付金 | 該当する抗がん剤治療・ホルモン剤治療を受けたとき |

| 自由診療乳房再建給付金 | 所定の乳房再建術を受けたとき |

上記の基本保障に加えて、診断一時金の付加を選択することができます。

基本保障が手厚いため、最低限でもしっかりと治療に備えることができるでしょう。

また、診断一時金では初回の診断時だけではなく、治療の長期化や再発・転移にもサポートしてくれます。

そのため、安い保険料で手厚い保障を受けたい方にはおすすめのがん保険です。

健康をサポートするがん保険「健康のお守り」の保険料

以下のような条件である「おすすめプラン」の場合の各世代の保険料を算出しました。

- がん治療給付金1ヶ月に1回を限度に10万円

- 自由診療抗がん剤・ホルモン剤治療給付金1ヶ月に1回を限度に20万円

- 自由診療乳房再建給付金一乳房につき10万円

- がん診断一時金100万円

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| おすすめプラン | 1,620円 | 2,030円 | 2,260円 | 2,810円 | 3,290円 | 3,690円 |

健康をサポートするがん保険「健康のお守り」の概要

| 提供もと | SOMPOひまわり生命 |

|---|---|

| 保険期間 | 終身型 |

| 一時金の保障 | 50万円/100万円 |

| 主契約 | がん治療給付金/自由診療抗がん剤/ホルモン剤治療給付金 |

| オプション | がん診断給付金/がん保険料免除特約 |

編集部

なないろがん治療保険極

参照:なないろ生命公式サイト

編集部

なないろがん治療保険「極」の特徴

- 保障と限度額を選択できる

- 見舞金の受取も可能

- 診療報酬点数連動型で保障

なないろ生命が展開するなないろがん治療保険「極」は、1ヶ月にかかった治療費を給付金として受け取ることができるがん保険です。

診療報酬点数連動型となるので、合理的にがん治療のための保障を準備できます。

治療費は、月額給付で回数無制限(4,000万円まで、自由診療の抗がん剤は24回まで)の保障を受けることができるため、長期化しやすいがん治療でも安心して備えることができるでしょう。

また、治療給付金が支払われる治療などを受けた場合、支払額の5%程度の見舞金を受け取ることができます。

なないろがん治療保険「極」の保険料

なないろがん治療保険「極」の主契約は、保障範囲が異なる2つのプランが用意されています。

| Ⅰ型 | Ⅱ型 | |

|---|---|---|

| 抗がん剤ホルモン剤 | ○ | ○ |

| 放射線 | ○ | ○ |

| 自由診療抗がん剤 | ○ | ○ |

| 手術 | ー | ○ |

| 入院 | ー | ○ |

| 緩和ケア | ー | ○ |

給付金は10万円〜30万円の中から選択することが可能で、オプションには一時金などがあります。

給付金を10万円、オプションの一時期を50万円にした場合でⅠ型の各世代の保険料は以下の通りです。

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| Ⅰ型 | 997円 ※1,000円未満なので特約の付加必須 |

1,130円 | 1,378円 | 1,476円 | 1,984円 | 1,942円 |

なないろがん治療保険「極」の概要

| 提供もと | なないろ生命 |

|---|---|

| 保険期間 | 終身型 |

| 一時金の保障 | 50万円/100万円 |

| 主契約 | Ⅰ型:抗がん剤ホルモン剤/放射線/自由診療抗がん剤 Ⅱ型:Ⅰ型に加えて手術/入院/緩和ケア |

| オプション | がん診断一時金/がん保険料払込免除/先進医療患者申出療養 差額ベッド |

編集部

スーパーがん保険

参照:楽天生命公式サイト

編集部

スーパーがん保険の特徴

- 2つのプランから選べる

- がんの3大治療をしっかりと保障

- 光免疫療法も給付対象

楽天生命が展開するスーパーがん保険は、3大治療に備える基本プランとさらに保障を手厚くした安心プランの2つが用意されています。

| 基本プラン | 安心プラン | |

|---|---|---|

| 抗がん剤治療給付金 | ○ | ○ |

| ホルモン剤治療給付金 | ○ | ○ |

| 放射線治療給付金 | ○ | ○ |

| 手術給付金 | ○ | ○ |

| がん治療支援給付金(Ⅰ型のみ) (悪性新生物のみ診断された場合の給付金※1回限り) |

○ | ○ |

| がん診断給付金 (1年に1回に限り6回まで) |

ー | ○ |

| 上皮内新生物診断給付金 (初回1回限り) |

ー | ○ |

| 入院給付金 | ー | ○ |

基本プランであっても、抗がん剤・ホルモン剤・放射線・手術に備えることができるので安心です。

安心プランでは、診断一時金と入院の付加となります。

入院や通院などに関わらず治療法で保障を受け取ることができるため、しっかりと備えることができるでしょう。

スーパーがん保険の保険金

スーパーがん保険を次のように算出した場合の各プラン、各世代の保険金は以下の通りです。

| 基本プラン | 安心プラン | |

|---|---|---|

| 抗がん剤治療給付金 | 1ヶ月ごと10万円 | |

| ホルモン剤治療給付金 | 1ヶ月ごと2万円 | |

| 放射線治療給付金 | 1回につき10万円 | |

| 手術給付金 | 1回につき10万円 | |

| がん治療支援給付金(Ⅰ型のみ) (悪性新生物のみ診断された場合の給付金※1回限り) |

1回のみ50万円 | |

| がん診断給付金 (1年に1回に限り6回まで) |

ー | 50万円 |

| 上皮内新生物診断給付金 (初回1回限り) |

ー | 25万円 |

| 入院給付金 | ー | 日額5,000円 |

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| 基本プラン | 1,480円 | 1,620円 | 1,950円 | 2,170円 | 2,720円 | 2,880円 |

| 安心プラン | 2,360円 | 2,460円 | 3,250円 | 3,360円 | 4,775円 | 4,565円 |

スーパーがん保険の概要

| 提供もと | 楽天生命 |

|---|---|

| 保険期間 | 終身型 |

| 一時金の保障 | 50万円/100万円/200万円 |

| 主契約 | 抗がん剤/ホルモン剤/放射線/手術 |

| オプション | がん治療支援給付金/がん診断一時金/入院給付金 がん先進医療特約 |

編集部

はなさく一時金

参照:はなさく生命公式サイト

編集部

はなさく一時金の特徴

- がんなどの重い病気に備えることができる

- がん保障の上乗せが可能

- 保障範囲の選択が可能

はなさく一時金は、名前の通り、一時金を主契約として特定8疫病まで幅広く保障してくれます。

特定疫病の保障範囲は4つから選べるので、3大疫病のみに備えることも可能です。

上皮内新生物も同額保障なのも、はなさく一時金の魅力でしょう。

主契約は、はじめてがんと診断された場合のみなので、さらに手厚くしたい場合方向けのオプションも用意されています。

はなさく一時金の保険料

がんなどの特定疫病で所定の治療を受けた場合、一時金を受け取ることができますが、以下のように保障範囲と給付金の型を選ぶことが可能です。

| 選択可能な保障範囲 | 3大疫病Ⅰ型/3大疫病Ⅲ型/特定8疫病臓器移植Ⅰ型/特定8疫病臓器移植Ⅷ型 |

|---|---|

| 給付金額の型 | 初回2倍型/同額型 |

お手頃プランとして、保障範囲を3大疫病Ⅲ型、給付金額を同額型、一時金50万円に設定した場合の各世代の保険料は以下の通りです。

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| お手頃プラン | 895円 | 900円 | 1,355円 | 1,285円 | 2,140円 | 1,775円 |

はなさく一時金の概要

| 提供もと | はなさく生命 |

|---|---|

| 保険期間 | 終身型 |

| 一時金の保障 | 10万円〜100万円(主契約の給付金は30万円〜) |

| 主契約 | がんと特定疫病一時金 |

| オプション | がん一時給付特約/先進医療特約/抗がん剤・ホルモン剤治療特約 保険料払込免除特約 |

編集部

がんになったら安くていくらかかる?

がんにかかる治療費は、部位やステージなどによって大きく異なります。

例えば、乳がんを抗がん剤で治療する場合、使用する薬剤や頻度によって大きく治療費に差が生じますが、およそ10万〜70万ほどです。

手術などの外的施術は100万円前後、放射線治療を週に5日する場合でも50万円前後かかります。

ステージ0であっても、検査費用などにも費用がかかるため、数万円程度ですむことはほとんどないでしょう。

大腸がんでステージ0の場合、内視鏡治療ができる場合は、そのまま内視鏡治療となり検査・診断が行われます。

場合によってはステージ0でも外科的手術が必要になるケースも少なくありません。

手術が不要な場合は、そのまま経過観察となりますが、場合によっては治療する回数を重ねることもあります。

そのため、ステージ0で手術や入院が不要であれば、10万円前後なこともありますが、ほとんどの場合数十万円の費用がかかるものです。

編集部

結局がん保険はいらない?必要?

編集部

がんを患う確率

現在の日本では2人に1人が癌になる時代だと言われているのはご存知でしょうか。

過去のがん患者から算出された数字では、男性は約65%、女性は約50%とされています。

早期に発見して正しい治療をすれば、死亡率は下がりますが、それでもがんと診断される方は2人に1人です。

確率的にがんになる可能性は高いので、少しでも安心材料としてがん保険は必要だと考えられますね。

全額自己負担となる治療もある

がんは、公的医療の対象となる治療と、全額自己負担となる先進医療や自由診療などの治療があります。

そのため、公的医療の対象となれば、治療費の負担は数万円〜数十万円程度ですむことも少なくありません。

しかし、全額自己負担となる先進医療や自由診療は100万円単位で治療費が必要になります。

保険によっては、先進医療や自由診療への保障も行ってくれるため、加入していることで自己負担0で治療することが可能です。

治療の選択肢を広げるためにも、がん保険は必要不可欠でしょう。

がんは長期的な治療に及ぶ

がん治療は、短期的で終わる場合もありますが、数年にわたる長期的な治療になることもあります。

治療が長期にわたるだけではなく、転移や再発の可能性もあるため、何度も治療をしなければならない可能性もあるでしょう。

治療が長期的になれば、これまで通り働くのも難しくなり収入が激減する可能性もあります。

また、1回の手術や入院で治療する場合と、週に5日抗がん剤をするために通院で治療するケースも少なくありません。

治療法は選べないこともあるので、現在仕事をしている方は「働けなくなるリスク」も視野に入れておく必要があるでしょう。

そういったときに、保険に加入していることでお金の心配をせずに治療に専念することができます。

安いがん保険をお探しの方によくある質問

編集部

一番安いがん保険はどれ?

今回紹介した保険の中で最も安いのは、太陽生命のがん保険(定期型)です。

がんと重大疫病に備える保険で、診断一時金は最高2,000万円まで選択することができます。

診断一時金は100万円(上皮内新生物は10万円)、先進医療と保険料払込免除特約を付加させた場合の保険料は以下の通りです。

| 20歳男性 (一時金150万) |

20歳女性 (一時金150万) |

30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| 保険料 | 523円 | 569円 | 537円 | 625円 | 935円 | 982円 |

上皮内新生物の場合は一時金が10万円になってしまいますが、悪性新生物の場合は一時金として100万円受け取ることができ、30歳の方は600円前後で加入することができます。

また、先進医療にも備えることができるので、とにかく安いがん保険をお探しの方にはおすすめです。

一時金のみの安いがん保険が知りたい

がん保険によって保障内容は異なりますが、がんと診断された時点でまとまったお金のみを受け取りたい場合は、一時金を主契約としているがん保険がおすすめです。

今回紹介したがん保険では、ライフネット生命の「がん保険ダブルエール」が良いでしょう。

がん診断一時金は100万円〜300万円まで選択可能(上皮内新生物は50万円〜150万円)でほかのオプションを付加した場合、診断された後の保険料が免除になる嬉しいポイントがあります。

一時金が100万円の場合の各世代の保険料は以下の通りです。

| 20歳男性 | 20歳女性 | 30歳男性 | 30歳女性 | 40歳男性 | 40歳女性 | |

|---|---|---|---|---|---|---|

| シンプルプラン |

895円 | 1,104円 | 1,209円 | 1,437円 | 1,735円 | 1,798円 |

一時金が100万円もらえるがん保険のなかでは、ライフネット生命のがん保険ダブルエールは安いのでおすすめですね。

安いがん保険はもったいない?

なかには、安いがん保険は保障も手薄いため意味がなくもったいないと考える方も少なくありません。

しかし、安いがん保険であれば年代によっても様々ですが、1,000円未満で加入することができます。

1,000円未満のがん保険であっても、万が一がんになったときの保障を受けることができるため、もったいないことはないでしょう。

少しでもがんに対する保障をしておくことで、お金に関する不安を解消することができます。

がん保険が安いのは?:まとめ

今回は、安いがん保険について紹介していきました。

- 最も安いがん保険は太陽生命

- がん保険を選ぶときは、上皮内新生物も保障されるか確認する

- 給付金を受け取れる回数も把握しておく

保険会社によって、料金や保障内容は異なりますが、今回紹介した安いがん保険では、必ずがんと診断されたときにまとまったお金を受け取れる「がん診断一時金」が用意されています。

がん診断一時金は、治療を問わずに診断された時点で受け取れることができるので、必ず付加しておくと安心です。

がん治療は、治療の進歩が著しく、今後も新たな治療法がでてくる可能性は大いにあります。

そのため、がん保険において治療法を問わない一時金はとても重要です。

どの保険もネットで簡単にシミュレーションや契約をすることができるため、ぜひ検討してみてくださいね。