読者

読者

読者

このような疑問をお持ちの方も多いのではないでしょうか。

近年は、高い利回りを誇るドル建て保険が人気を集めています。

保険なので、死亡や長生きリスクなどに備えることができる点は円建て保険と共通していますが、違いも多くあるためしっかり把握することが重要です。

こちらの記事では、ドル建て保険の特徴やメリット、デメリットとおすすめのドル建て保険について紹介していきます。

ドル建て保険への加入を検討している方に役立つ内容となっているので、ぜひ最後までご覧ください!

- 高利回りで非常に人気が高い

- 保障を得ながら効率よく資産を増やせる

- 終身保険にすれば様々な資金ニーズに対応できる

- 通過分散も可能

ドル建て保険とは

ドル建て保険とは、

- 保険料の支払い

- 保険の運用

- 保険金・年金・解約返戻金の受け取り

などをすべてドルで行う外貨建て保険です。

とはいえ、保険会社に払い込むときは円で支払い(保険会社がドルに替えてくれる)、保険金を受け取るときは円(保険会社がドルから替えてくれる)であることが多いため、保険加入者がドルをいちいち用意する必要はありません。

保険料を支払うことで、死亡時や満期時、中途解約時にあらかじめ定められた保険金や年金、解約返戻金を受け取れる点は、基本的な保険商品と同じです。

しかし、円建て保険と比較すると下記のような違いがあります。

- 利回りがドル建て保険の方が高い

- 支払う保険料と受け取る金額が為替相場の影響を受ける

円建て保険では解約返戻金が105%程度であることが多いですが、ドル建て保険では解約返戻率が120%程度になることも多いです。

円よりも金利が高いドルで運用するため、

と考えている方にとって、ドル建て保険は非常に魅力的な保険商品と言えるでしょう。

なぜ円建て保険の利回りは低いのか

円建て保険の利回りが低い理由は、日銀によって進められている「マイナス金利付き量的・質的金融緩和(マイナス金利政策)」が挙げられます。

貯蓄性のある保険商品は、保険会社が運用して当初の契約通りの保険金や解約返戻金を支払えるように準備しています。

しかし、マイナス金利政策の下では金利による利息収入が期待できないため、保険会社としては高い利回りが期待できる米ドルや豪ドルで運用する点に着目しました。

消費者に対して高利回りが期待できる保険商品を売り出したところ、次第に人気を集めて今日に至っている、という流れです。

という不安を抱えていた消費者が、日本よりも金利が高く貯蓄性に優れているドル建て保険に魅力を感じ、需要は年々高まっています。

外貨建て保険の種類

外貨建て保険の種類として挙げられるのが、以下の終身保険・個人年金保険・養老保険です。

- 終身保険:死亡時や高度障害状態になったときに保険金が受け取れる保険商品。保険期間を終身にすると、解約返戻金を老後資金や教育資金に充てることも可能

- 個人年金保険:老後の公的年金に上乗せとなる年金を自分で用意するための保険商品。年金として受け取れる商品や一括受け取りができる商品がある

- 養老保険:保険期間中に死亡したときには死亡保険金が、満期まで生存していた場合は満期保険金が受け取れる商品。死亡に備えつつ将来の貯めに貯蓄することもできる

自身の資金ニーズに合わせて、最もマッチする保険の種類を選びましょう。

ドル建て保険のメリット

ドル建て保険が人気を得ている理由は、多くのメリットがあるからです。

以下で、ドル建て保険のメリットを詳しく解説していきます。

- 保険料が安い

- 積立利率が高く貯蓄性も優れている

- 通貨を分散して投資ができる

- 手間暇をかけずに資産運用できる

保険料が安い

ドル建て保険は、円建て保険よりも保険料が安いケースが多いです。

保険料は、為替レートをはじめさまざまな要素を勘案して決定していますが「予定利率」も保険料を決める重要な要素です。

読者

ドル建て保険は円建て保険よりも高い収益性が期待できることから、保険料は安く設定できます。

- 日本国債の長期金利:0.1~0.5%程度

- アメリカ国債の長期金利:2~4%程度

上記のように、アメリカ国債で運用すれば日本国債よりも高い利回りが期待できることから、ドル建て保険は予定利率を高く設定できるのです。

積立利率が高く貯蓄性も優れている

ドル建て保険は円建てよりも積立利率が高く、貯蓄性も優れている特徴があります。

編集部

編集部

積立利率が高ければ高いほど契約者に多く還元されることから、円建て保険よりも貯蓄性が優れていると言えます。

と考えている方にとって積立利率が高いドル建て保険に加入するメリットは大きいと言えるでしょう。

通貨を分散して投資ができる

ドル建て保険に加入すると、自然と通貨分散ができます。

ドル建て保険の保険料がドルで運用されているため、自然と円とドルの資産をバランス良く保有することができます。

これにより、

- 円安になってもドル高になるから資産は大きく減らない

- ドル安になっても円高になるから日本で生活する分には困らない

という状況になるため、資産配分のバランスを整えることができるでしょう。

特に、アメリカ政府が行っている利上げに伴って「円安ドル高」が進んでおり、保有通貨を分散させる事の重要性が広く認識されるようになりました。

ドル建て保険に加入することで、

- 必要な保障を得られる

- 高い利回りが期待でき

- 通貨分散して円の暴落にも備えられる

というメリットがあるため、資産のリスク分散にもドル建て保険は貢献してくれるでしょう。

という不安を感じる方も多いですが、保険であれば難しいチャート分析は不要です。

自然と通貨分散ができるため、非常に手軽にリスク分散できる点もメリットと言えるでしょう。

手間暇をかけずに資産運用できる

ドル建て保険では、加入するだけで銀行預金よりも高い利回りで資産運用ができます。

と感じている方でも、ドル建て保険を活用すれば「保険」を通じて効率的な資産運用が可能です。

特に、忙しい方は経済のニュースや株式指数のニュースを毎日チェックするのが難しいのが現実です。

ドル建て保険を加入すれば、自身で難しい投資判断をすることなく効率よく資産運用を行うことができます。

とはいえ、保険会社に任せっきりにするのではなく、加入者本人もドル建て保険を活用するメリットやリスクについて理解することが重要です。

編集部

ドル建て保険のデメリット

保険料が安く高い利回りが期待できるドルだけ保険ですが、デメリットも存在します。

メリットだけでなくデメリットも理解し、契約後のミスマッチを防ぎましょう。

- 早期に解約すると元本割れする

- 為替手数料が発生する

- 為替相場の影響を受ける

- 毎月の保険料の一定ではない

- ある程度の知識が必要

早期に解約すると元本割れする

貯蓄性保険は、早期に解約すると元本割れするので注意が必要です。

貯蓄性保険は、契約後の年数が経過する度に解約返戻金の額が大きくなっていく設計になっており、契約してから数年後に解約すると

という事態になってしまいます。

そのため、ドル建て保険を契約するときは、しっかりと長期にわたって保険料の払込ができるか見極めることも重要と言えるでしょう。

為替手数料が発生する

ドル建て保険では、円で払い込みを行い保険会社がドルへ両替してくれます。

円からドルへ替えるときに為替手数料が発生する点には注意しましょう。

為替手数料は「1ドルにつき◯円(○銭)」のように保険会社によってまちまちなので、しっかりと確認しておきましょう。

また、保険料を支払うタイミングだけではなく、保険金や年金を受け取る際にもそれぞれ為替手数料を負担することになります。

為替手数料は保険契約者にとって付加価値を生まないコストである以上、できるだけ安い保険会社を選ぶことが重要です。

為替相場の影響を受ける

ドル建て保険はドルで運用する以上、為替相場の影響を常に受けます。

- 円高のタイミングで保険料を払い

- 円安のタイミングで保険金を受け取る

ことができれば「為替差益」を得られる一方で、

- 円安のタイミングで保険料を支払い

- 円高のタイミングで保険金を受け取る

場合、為替差損を被ってしまうので要注意です。

いくら高い利回りでの運用が期待できたとしても、ドルから円へ替えるタイミングが悪ければ、元本割れしてしまう恐れがあります。

ドル建て保険に限らず、外貨建て保険をでは為替変動のリスクが常につきまとう点はしっかり認識しておきましょう。

毎月の保険料の一定ではない

為替相場の影響は、毎月あるいは毎年支払う保険料にも影響します。

為替相場は常に変動することから、毎月の保険料は一定ではありません。

特に、ここ数年のように急激な円安が進むと、保険料がいきなり2~3割増しになってしまうような事態も起こりえます。

保険加入時と比較してドル円相場が大きく動くと、

という事態にも陥りかねないため、注意しましょう。

編集部

ある程度の知識が必要

自身にとって最適なドル建て保険を選ぶためには、ある程度の保険や金融に関する知識が求められます。

- 為替リスク

- 為替手数料

- 支払い方法

- 解約するべきタイミング

など、保険だけでなく外貨建て保険特有の注意ポイントも存在します。

保険は、そもそも万が一の事故に備えるもので、必要が無いのに入るべきものではありません。

という認識があれば問題ありませんが、

という理由で入るのはおすすめしません。

ライフプランを無視して保険に加入したり、保険の内容を理解しないまま契約したりすると、元本割れを起こしてしまう可能性があります。

編集部

ドル建て保険が向いている人の特徴

以下で、ドル建て保険が向いている人の特徴を解説していきます。

自身に当てはまる部分があれば、加入を検討してみると良いでしょう。

- 高い利回りに魅力を感じる人

- 円しか持っておらず通貨分散したい人

- 相続税対策で生命保険を活用したい人

高い利回りに魅力を感じる人

ドル建て保険の最大のメリットは、期待利回りの高さです。

銀行預金や円建て保険よりも高い利回りが期待できるため、

と考えている方は、ドル建て保険の活用がおすすめできます。

もちろん、為替による影響は加味する必要がありますが、120%近い解約返戻率が期待できるのはドル建て保険のメリットです。

円しか持っておらず通貨分散したい人

円以外の資産を持っておらず、ドルなどの外貨を保有したい場合もドル建て保険の活用がおすすめです。

日本で生活する分には円だけの保有で問題ありませんが、急激な円安に備えて資産を保つためには通貨の分散が欠かせません。

円しか持っていないと、急激な円安伴う物価高騰に対抗できる手段が限られてしまいますが、ドル資産を持っていれば

という選択肢が生まれます。

家計を守るためにもドル資産を保有することは重要なので、円以外の通貨を保有したいと考えている方は加入を検討すると良いでしょう。

相続税対策で生命保険を活用したい人

ドル建て保険に限らず、生命保険は相続税対策の一環として活用できます。

生命保険には「500万円×法定相続人の数」という死亡保険金の非課税枠が設けられており、

と考えている方も活用する価値があるでしょう。

相続税の基礎控除(非課税枠)は「3,000万円+(600万円×法定相続人の数)」となっており、保有している資産が基礎控除を超える場合は、高い利回りを期待できつつ節税効果も期待できるドル建て保険の活用を検討してみてください。

ドル建て保険の活用法

- 保障を得つつも多様な資金ニーズに対応する

- 通貨を分散させる

- 安全性のある保険商品で高いリターンを狙う

ドル建て保険を活用すれば、万一の時の保障を確保しつつも効率よく資産を増やせる効果が期待できます。

という場合は円建て保険で十分ですが、さらに貯蓄性を持たせて資産形成も同時に行いたいというシーンでは、ドル建て保険を活用するのがおすすめです。

- 子どもの教育資金も同時に用意したい

- 老後資金作りも同時に行いたい

- 必要に応じて住宅ローンの繰り上げ返済で活用したい

など、様々な資金ニーズに対応したいと考えている方も、ドル建て保険の活用がおすすめできます。

また、

という方も、ドル建て保険の活用を検討する余地があります。

円安のタイミングになったら、途中解約でも払込保険料を超える解約返戻金を受け取れる可能性があるため、為替相場の変動に備えるにあたって有用な手段です。

また、保険に入らずとも十分遺族に残せる資産がありつつも、余裕のある資産をドル建て保険に振り向けるのもおすすめです。

相続税の節税効果を得つつ、高い利回りでより多くの資産を増やせる可能性があるため、一定の資産がある方もドル建て保険を上手に活用すると良いでしょう。

おすすめのドル建て保険を紹介

それでは、おすすめできるドル建て保険を具体的に紹介していきます。

世の中には多くドル建て保険がありますが、返戻率や利回りなどを総合的に勘案して、特におすすめのドル建て保険をピックアップしました。

- メットライフ生命「USドル建終身保険 ドルスマート S」

- オリックス生命「米ドル建終身保険Candle」

- マニュライフ生命「こだわり個人年金(外貨建)」

- ソニー生命「米ドル建終身保険」

メットライフ生命「USドル建終身保険 ドルスマート S」

- 最低利率が「5%」に定められている

- 教育資金、老後資金の準備もできる終身タイプの死亡保険

- 低解約返戻金型を選択可能

メットライフ生命の「USドル建終身保険 ドルスマート S」は、積立利率が市場金利によって毎月変動する点が特徴です。

アメリカの金利が上げれば積み立て利率も上昇するため、高い利回りが期待できることになります。

金利上昇局面において有利ですが、最低利率は「2.5%」に設定されているため、積立利率が急激に悪化することもありません。

また、保障内容に「死亡保険金」「高度障害保険金」が付帯しており、特約で他の保障内容を付帯させることも可能です。

保険にかかるすべての金銭の授受はドルですが、特約を付加することで円での保険料の払い込み・保険金などの受け取りも可能です。

保険料払込期間中の解約返戻金の水準を低く設定する代わりに保険料を低く抑えることができる「低解約返戻金プラン」もあるため、自身のニーズに応じて柔軟に保険の内容を選ぶことができます。

| 積立利率 | 市場金利によって変動(最低利率:2.5%) |

|---|---|

| 契約年齢 | 満20歳~55歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 10年・15年・60歳 |

オリックス生命「米ドル建終身保険Candle」

- 最大返戻率が140%を超える高利回り

- 保険料もリーズナブル

- 「がん」「障害状態」に関する2つの告知事項で申込できる

オリックス生命の「米ドル建終身保険Candle」は、高い利回りが魅力の貯蓄型ドル建て保険です。

保障期間は終身で、契約時に利率が固定されているため将来の生活設計を立てやすい魅力があります。

最大返戻率は140%以上になることもあるため、

と考えている方に最適です。

また、「低解約返戻金型」のプランを選択することが可能です。

編集部

保険料も業界の中でリーズナブルとなっているため、多くの方におすすめできるドル建て保険と言えるでしょう。

| 積立利率 | 0.17%~0.52% |

|---|---|

| 契約年齢 | 15歳~80歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 10年・15年・20年 |

マニュライフ生命「こだわり個人年金(外貨建)」

- 最低利率が「5%」に定められているため安心

- 公的年金の上乗せとなる私的年金をドル建てで用意できる

- 為替相場の変動や家計の状況に応じて契約内容を変更できる

マニュライフ生命の「こだわり個人年金(外貨建)」は、死亡や高度障害に備える保険ではなく、老後に備えて年金を積み立てる個人年金保険です。

積⽴⾦の運⽤や年⾦・死亡給付⾦などの受け取りは、⽶ドルまたは豪ドルのいずれかで行い、払い込む保険料は⼀定額の「円」で確定しているため、毎⽉の円での払込額が変動しません。

編集部

と考えている方にとって魅力的な保険と言えるでしょう。

積立利率は市場金利の動向によって毎月更改されますが、年1.5%を最低保証しているため、市場金利が大きく下落したとしても安心です。

また、もし契約に相場や家計の状況が大きく変化して契約内容を変更したくなっても、柔軟に対応してくれる点が特徴です。

- 将来のゆとりある生活のために備えておきたい方

- 柔軟に契約内容を変更できる個人年金保険を探している方

に非常におすすめできるドル建て個人年金保険です。

契約プランは「確定年金」「保証期間付終身年金」の2つがあるため、老後の資金ニーズに応じて最適な受け取り方を選択しましょう。

| 積立利率 | 市場金利によって変動(最低利率:1.5%) |

|---|---|

| 契約年齢 | 15歳~80歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 10年・15年・20年 |

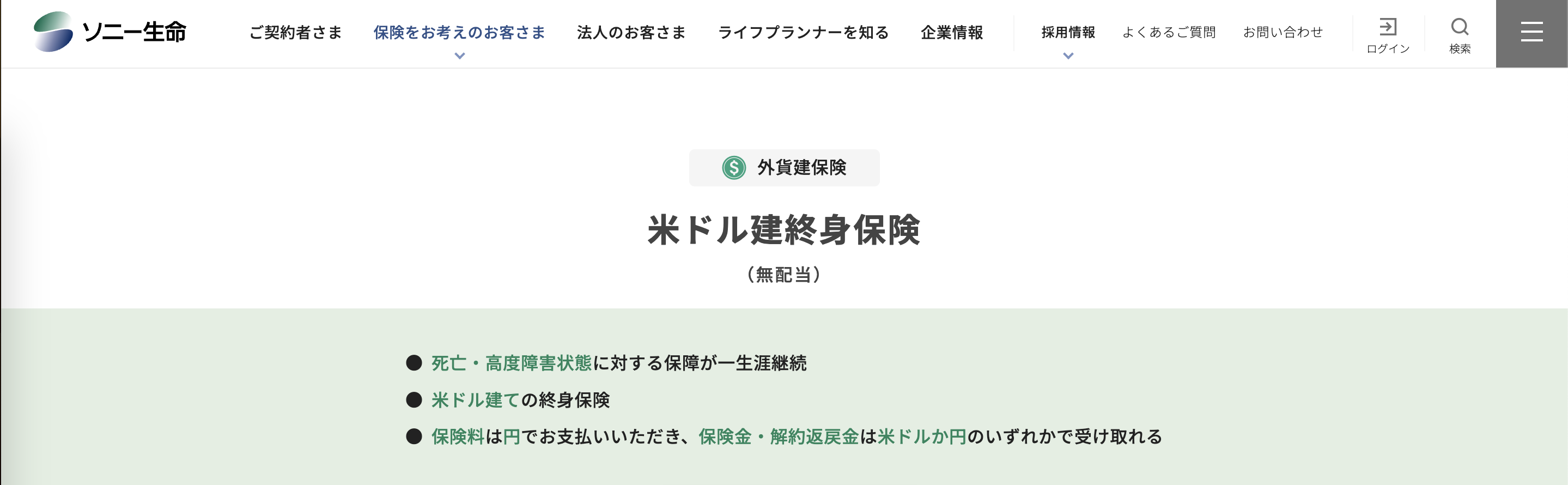

ソニー生命「米ドル建終身保険」

- 死亡と高度障害に対する保障が一生涯

- 為替手数料が業界最安レベル

- 加入年齢が0歳~85歳でニーズの対応幅が広い

ソニー生命の「米ドル建終身保険」は、死亡・高度障害状態に対する保障が一生涯続くドル建ての終身保険です。

ソニー生命は「米ドル建終身保険」の為替手数料は「1ドル=1銭」となっており、他のドル建て保険よりも為替手数料が安く設定されている点が特徴です。

と考えている方におすすめできます。

保険料は円で支払い、保険金・解約返戻金は米ドルか円のいずれかで受け取れるため、受け取りのタイミングで円高になっていれば

という選択も可能です。

0歳~85歳と加入可能年齢が幅広く設定されているため、他社のドル建て保険に加入できない方もはソニー生命の「米ドル建終身保険」の加入を検討して見てくてください。

| 積立利率 | 市場金利によって変動(最低利率:1.6%) |

|---|---|

| 契約年齢 | 0歳~85歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 契約年齢によって異なる |

ドル建て保険に関するよくある質問

最後に、ドル建て保険に関するよくある質問を紹介していきます。

ドル建て保険は円建て保険とは異なる特徴があるため、事前にしっかりと確認しておくことが重要です。

- なぜドル建て保険は円建て保険よりも返戻率が高いのですか?

- ドル建て保険のリスクを教えてください。

- ドル建て保険がおすすめの人は?

なぜドル建て保険は円建て保険よりも返戻率が高いのですか?

日本よりも、アメリカをはじめとする通貨の方が市場金利が高いためです。

日本の市場金利は0.1~0.5%程度ですが、アメリカの市場金利は3~5%にもなります。

アメリカのように経済が成熟しており法規制も万全な国の通貨に投資すれば、安全かつ効率よく資産を増やすことができます。

ドル建て保険のリスクを教えてください。

ドル建て保険の最も大きなリスクは為替リスクです。

円高のタイミングで保険料を支払い、円安のタイミングで保険金を受け取れれば為替差益が得られます。

例えば、1ドル100円のときに100ドル分(10,000円)保険料を支払い、1ドル120円のときに100ドル分(12,000円)の保険金を受け取れば利益が出ます。

逆に、円安のタイミングで保険料を支払い、円高のタイミングで保険金を受け取れれば為替差損が生じてしまうので注意しましょう。

ドル建て保険がおすすめの人は?

- 資産を円でしか保有していない方

- 保障を得つつ効率よく老後資金や教育資金を用意したい方

- 十分な資産があるため、相続税対策をしたい方

上記に該当する方は、ドル建て保険の活用を検討すると良いでしょう。

特に、近年の大幅な円安は「通貨を分散することの重要性」を強く認識させることになりました。

と感じている方は、リスクヘッジのために円建て保険の活用を検討して見てくてください。

ドル建て保険のまとめ

ドル建て保険は円建て保険よりも高い返戻率を誇っているため、利益性を重視している方におすすめできます。

必要な保障を得ながら、安全かつ効率的に資産を増やせる方法として注目されているため、興味がある方は加入を検討すると良いでしょう。

為替リスクには注意を払う必要がありますが、リスクを十分に認識した上で解約すれば、ミスマッチを防ぐこともできるでしょう。

こちらの記事で紹介したドル建て保険はいずれも安心して契約できるため、ぜひ資料請求などを通じて契約を検討してみてください。