といった悩みを抱える人は多いでしょう。

近年火災保険料は相次ぐ大規模な自然災害の発生が影響して支払額が増加傾向になります。

そこで、今回は火災保険の相場やおすすめの保険会社、火災保険料の決まり方などについて詳しく紹介します。

- 地震保険込みのフルオプションで加入する場合大手損害保険会社なら年間10万円前後

- ネット系損害保険会社であれば約9万円~11万円前後が相場

- 火災保険料は「純保険料率」と「付加保険料」で決まる

- 一戸建てと賃貸では賃貸の方が保険料が安い

- 火災保険の加入を検討しているなら保険見直しラボへの相談がおすすめ

- 保険見直しラボはキャンペーンも充実していて37社の保険会社からオーダーメイドでプランが作れる!

\選べるプレゼントキャンペーン実施中!/

こんな記事がおすすめ⬇︎

ほけんの窓口の評判がやばい?【激辛】リアルな口コミからわかるデメリット・メリット

火災保険料の決まり方

火災保険料を含む損害保険は、将来損害が起きた時に保険金が支払われる商品です。

東日本大震災や熊本豪雨災害など、全国各地で大規模な自然災害が起きており、今後の未来起こり得るリスクに備える方が増えています。

火災保険は一般的な保険商品とは異なり、契約した時点では支払われる保険金が定まっていません。

そのため、保険料が決まるには独自の計算方法に当てはめて求める必要があります。

ちなみに、保険料には保険会社が支払う保険金の原資である「純保険料」と保険会社の人件費や利益になる「付加保険料」の2種類があります。

純保険料は「参考純率」という数値のもと定められており、これから予見される自然災害や社会状況を考慮したうえでその年の参考純率が決まります。

そのため、毎年支払う火災保険料は異なるのです。

一方で付加保険料や保険会社の人件費や経費、手数料などに充てられるため各社が独自に設定していることが多いです。

基本的に「合理的」・「妥当」・「不当に差別的でない」という両立三原則により決められています。

火災保険料を決める条件

個人が支払う火災保険料を決める条件はさまざまですが、主に以下のような条件によって決められます。

- 建物の構造

- 建物の面積建物の所在地

- 保証範囲や特約

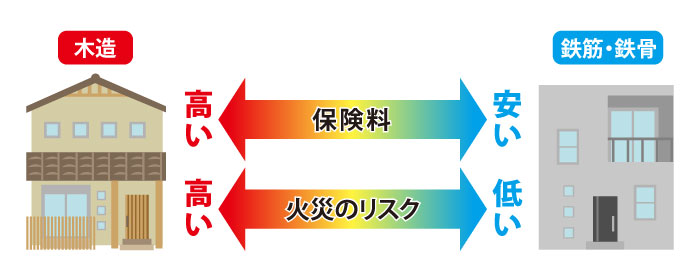

火災保険はマンション、一戸建て、木族の一戸建ての3つの種類に分けられます。

- M構造:鉄筋コンクリート造のマンションなど

- T構造:鉄骨造やツーバイフォー構造の一戸建てなど

- H構造:木造の一戸建てなど

鉄筋コンクリートなどの、燃えにくい構造の建物ほど火災保険料は安くなります。

逆に、木造の一戸建てなど燃えやすい構造の場合は火災保険料が高くなります。

一般的には、M構造➡T構造➡H構造の順番が燃えにくい構造です。

また、建物は大きければ大きいほど災害時の被害も大きくなるため、延べ床面積の広い建物は保険料は高くなってしまいます。

さらに、住宅密集地や河川の近く、台風被害が多い地域などの建物の所在地によっても火災保険料の相場は大きく異なります。

同じ保険会社の火災保険に加入したとしても、条件によって支払う保険料は異なるのです。

他にも、保証範囲を広げたり、特約を増やせば増やすほど保険料は上がっていくため注意が必要です。

火災保険の相場

一般的な一戸建ての住宅の火災保険は、地震保険込みのフルオプションで加入する場合大手損害保険会社なら年間10万円前後、ネット系損害保険会社であれば約9万円~11万円前後が相場です。

しかし、必要な保障や特約は地域、人それぞれ異なるため自分の状況に合わせて火災保険のプランを組む必要があるのです。

例えば、台風の多い沖縄で木造の一戸建てに住んでいる場合、火災、風災、水害などに備える必要があるでしょう。

一方で、東京の鉄筋コンクリートのマンションに住んでいる場合は火災だけの保障でも十分な場合が多いです。

要するに、火災保険選びで重要なのは自分の環境や地域、ニーズに合った商品を選ぶことです。

そのため、プロの専門家の意見を聞きたいのであれば、大手損害保険会社や保険相談窓口を利用して選ぶのが得策と言えます。

【一戸建て住宅の火災保険料相場】

| 構造 | 保険料(10年契約の場合) |

|---|---|

| 木造 | 約8万〜約29万円 |

| 鉄筋・鉄骨 | 約4万〜約18万円 |

【マンションの火災保険料相場】

| 構造 | 保険料(10年契約の場合) |

|---|---|

| 新築 | 約3.4万〜約5.3万円 |

| 築数年 | 約4.0万〜約5.9万円 |

| 築10年以上 | 約4.7万〜約6.6万円 |

【賃貸物件の火災保険の相場】

賃貸物件の場合は保険金の支払限度額や加入する保険会社によっても異なりますが、1年あたり約7,000円~15,000円程度が目安です。

主要損保会社の火災保険料を比較

主要の損保会社の火災保険料(1年間あたり)の見積もり結果を紹介します。

| 損保会社 | 地震保険あり | 地震保険なし | 事故時諸費用 |

|---|---|---|---|

| 三井住友海上 | 103,380円 | 46,380円 | 10%・300万円限度 |

| 損保ジャパン | 104,190円 | 40,890円 | 10%または限度額100万円のいずれか低い方 |

| ソニー損保 | 109,715円 | 52,715円 | 10% |

| 楽天損保 | 90,744円 | 37,764円 | 15%・300万円限度 |

| セコム損保 | 92,230円 | 32,340円 | 10%・100万円限度 |

地震保険をつけるかつけないかでも大きく差が出ることが分かりますよね!

大地震が起きた時のために地震保険を付けておくのは非常に良い得策ですが、そもそも地震が少ない地域であれば地震保険を付けなくても良いかもれませんね。

持ち家は賃貸よりも火災保険料が高い

持ち家と賃貸で比較すると、賃貸の保険料や持ち家よりも抑えられる場合が一般的です。

これは、補償内容の違いによるもので、賃貸の場合は火災保険をかけるのは大家さんになるため、入居者は家財にのみ火災保険をかければ良いので保険料を抑えることができるのです。

賃貸の築年数は火災保険料に影響しない

賃貸の場合は戸建てもマンションも築年数による保険料の違いはありません。

補償内容は基本的に建物内にある家財であり、それらが火災による損害が発生した時の補償となります。

あなたのニーズの相場はいくら?火災保険シミュレーション

火災保険を選ぶ時は環境やニーズに合った商品を選ぶことが大切です。

では、あなたのニーズの相場はいくらなのでしょうか?

ここでは、保険クリニックが提供している火災保険比較サイトを参考に火災保険のよくあるニーズの相場を紹介します。

最低限の保障だけあればいい

最低限の保障さえあれば良いと思う場合に必要は保障は火災、落雷、破裂、爆発などが考えられます。

東京海上日動火災保険株式会社の災害保険に加入する場合の相場は以下のようになります。

| 一戸建て | マンション | |

|---|---|---|

| 条件 | 鉄骨造住宅(T構造)・マンション(M構造)・東京都・保険金額1,000万円・専有延床面積75m2(上塗り) | |

| 火災保険料 | 1年:8,010円 5年:36,000円 10年:82,690円 |

1年:2,330円 5年:10,500円 10年:23,190円 |

| 地震保険料 | 付帯なし | |

| 費用保険金 | 損害拡大防止費用保険金・失火見舞費用保険金・修理付帯費用保険金・請求権の保全・行使手続費用保険金・水道管凍結修理費用保険金・地震火災費用保険金 | |

水災の保障もカバーしたい

水災の保障もカバーしたい場合は火災、落雷、破裂、爆発などが必要保障となると考えられます。

東京海上日動火災保険株式会社の災害保険に加入する場合の相場は以下のようになります。

| 一戸建て | マンション | |

|---|---|---|

| 条件 | 鉄骨造住宅(T構造)・マンション(M構造)・東京都・保険金額2,000万円・専有延床面積100m2・築浅割引 | |

| 火災保険料 | 1年:8,010円 5年:36,000円 10年:82,690円 |

1年:2,330円 5年:10,500円 10年:23,190円 |

| 地震保険料 | 1年:24,800円 5年:115,100円 10年:115,100円 |

付帯なし |

| 費用保険金 | 損害拡大防止費用保険金・失火見舞費用保険金・修理付帯費用保険金・請求権の保全・行使手続費用保険金・水道管凍結修理費用保険金・地震火災費用保険金 | |

地震の保障もカバーしたい

地震の保障もカバーしたい場合は火災、落雷、破裂、爆発、風災、ひょう災、雪災などが必要保障となると考えられます。

東京海上日動火災保険株式会社の災害保険に加入する場合の相場は以下のようになります。

| 一戸建て | マンション | |

|---|---|---|

| 条件 | 鉄骨造住宅(T構造)・マンション(M構造)・東京都・保険金額2,000万円・専有延床面積100m2・築浅割引 | |

| 火災保険料 | 1年:8,010円 5年:36,000円 10年:82,690円 |

1年:2,330円 5年:10,500円 10年:23,190円 |

| 地震保険料 | 24,800円(期間1年) 115,100円(期間5年) 115,100円(期間5年) |

12,400円(期間1年) 57,550円(期間5年) 57,550円(期間5年) |

| 費用保険金 | 損害拡大防止費用保険金・失火見舞費用保険金・修理付帯費用保険金・請求権の保全・行使手続費用保険金・水道管凍結修理費用保険金・地震火災費用保険金 | |

幅広く災害の保障をカバーしたい

地震の保障もカバーしたい場合は火災、落雷、破裂、爆発、風災、ひょう災、雪災の他、水災、地震、水濡れ、衝突、騒じょう、盗難などが必要保障となると考えられます。

東京海上日動火災保険株式会社の災害保険に加入する場合の相場は以下のようになります。

| 一戸建て | マンション | |

|---|---|---|

| 条件 | 鉄骨造住宅(T構造)・マンション(M構造)・東京都・保険金額1,000万円・専有延床面積75m2(上塗り) | |

| 火災保険料 | 1年:10,230円 5年:45,970円 10年:105,180円 |

1年:3,510円 5年:15,750円 10年:35,180円 |

| 地震保険料 | 24,800円(期間1年) 115,100円(期間5年) 115,100円(期間5年) |

12,400円(期間1年) 57,550円(期間5年) 57,550円(期間5年) |

| 費用保険金 | 損害拡大防止費用保険金・失火見舞費用保険金・修理付帯費用保険金・請求権の保全・行使手続費用保険金・水道管凍結修理費用保険金・地震火災費用保険金 | |

今回は東京都の一戸建て、マンションの火災保険の相場を紹介しました。

先ほども説明した通り、火災保険の保険料は住んでいる地域によっても大きく異なりますので、自分のニーズや地域の相場を知る必要があるでしょう。

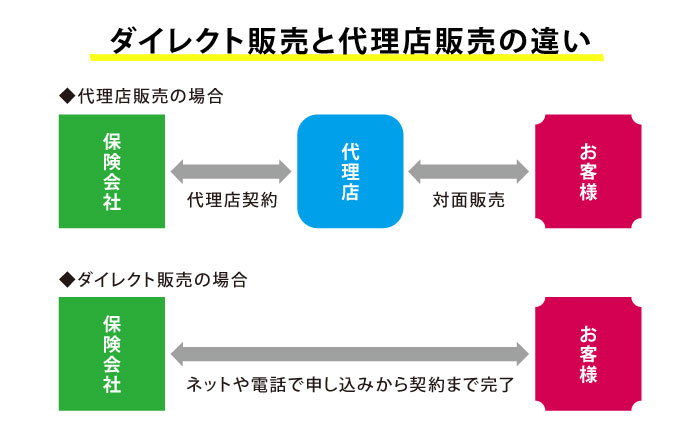

損害保険会社は大きく分けて2種類ある

火災保険を取り扱う損害保険会社は代理店型とダイレクト型の2種類があります。

ダイレクト型損害保険会社には、以下のような特徴があります。

24時間365日いつでも申込ができる

ダイレクト型損害保険会社はインターネット環境さえあればPCやスマホ、タブレットなどでいつもどこでも申込ができるため、日々忙しい人にとっては嬉しい仕組みと言えるでしょう。

従来の火災保険は代理店の担当者と直接面談をしたり、申込書を取り寄せたりなどの手間がかかってしまいます。

しかし、ダイレクト型損害保険会社であれば24時間365日いつでもネット上で申込ができるため、加入や変更の手続きを簡単に済ませることができます。

商品の内容がシンプルで分かりやすい

ダイレクト型損害保険会社は商品の内容がシンプルで分かりやすいという特徴もあります。

ネット上で全て理解できるようなシンプルな商品設計になっているため、保険の知識がない人にも分かりやすく、内容が理解しやすいです。

また、電話相談窓口も設けられているためわからないことがあれば何でも気軽に相談することも可能です。

自分のペースで契約を進めたい人や、自分でとことん調べてから加入を決めたい人はダイレクト型損害保険会社の火災保険が向いていると言えるでしょう。

保険料を抑えつつ満足できる補償内容にするためのポイント

ここでは、火災保険の保険料を抑えつつ満足できる補償内容にするためのポイントを紹介します。

自分に必要な補償のみを選ぶ

火災保険に加入する時、補償内容を幅広く設定しておくと安心ですが、その分毎月の保険料負担は大きくなってしまいます。

そのため、火災保険に加入する時は自宅のリスクや必要な補償を考えて加入することが大切です。

例えば、同じ水災の補償だとしても、一戸建ての場合は水災のリスクがあるため必要になることも多いですが、マンションの高層階に住んでいる場合は水災の被害も少ないと言えるでしょう。

また、火災保険では補償内容がセットになっているパッケージ型の保険と、自分で補償内容をカスタマイズできる2種類があります。

パッケージ型は細かい補償内容を選ぶ手間が省けますが、不要な補償が含まれる可能性も高いです。

カスタマイズ型は補償内容を選ぶ手間はかかるものの、自宅に必要最低限の補償を組むことができます。

家財の保険金額は最低限に設定する

家財は建物とは異なり、生活に支障がなければ100%復旧が可能な金額に設定する必要はありません。

家財の保険金額を最低限に設定することで、毎月の保険料負担を軽減することができます。

割引制度を確認する

保険会社によっては保険料の割引制度を用意しているところがあります。

自身が対象になる割引制度を確認しておくことで、保険料負担を軽減することができます。

例えば、ソニー損保の自動車保険や医療保険に加入している人が新たに火災保険の申込をする場合は、補償の保険料から6%も割引になる制度を用意しています。

保証期間を長期にする

保険期間を長期に設定すると月々を保険料を安く抑えることができます。

火災保険の最長は現在10年間の契約となりますが、2022年の10月には10年契約が廃止されて最長契約が5年となってしまいます。

そのため、保険料負担を抑えたいのであれば、早めに契約するようにしましょう。

ネット損害保険会社を利用する

ネット系損害保険会社を活用すると、保険料を安く抑えられる可能性があります。

ネット保険は人件費や土地代などがかからないため契約者が負担する費用を抑えることができます。

各保険会社のHPには保険料シミュレーションツールが搭載されていますので、見積もりを出しながら比較することで、より最適な保障内容、保険料の保険に契約することができます。

ちなみに、店舗で一度相談したうえで自分でネット保険を契約する方法もありますので、知識がない人や専門家のアドバイスや提案を聞いたうえで決めたいという人はこのような手段を取ることもおすすめです。

保険料の支払い回数を少なくする

保険料の支払い回数を少なくすると、保険料の負担率が軽減されるため保険料負担を少なくすることができます。

保険料の払込方法は一括、年払、月払の3つから選ぶことができますが、保険料を抑えたいのであれば一括や年払を活用することをおすすめします。

ただし、加入時にまとまった資金が必要になり、その後の生活が圧迫されてしまう可能性もあるため注意してください。

火災保険は無料保険相談窓口で最適な保険を選ぼう

火災保険への加入を検討している場合、自分ではどんな補償をつけるべきか、どの保険会社の保険が良いのかわからない人も多いでしょう。

また、保険料負担をなるべく抑えたいという悩みを抱えている場合でも、保険相談窓口に自分の希望を伝えることで自分に最適な火災保険を見つけることができます。

ここでは、そんな無料保険相談窓口のおすすめ6社を紹介します。

保険見直しラボ

出典:保険見直しラボ

保険見直しラボは複数の保険からオーダーメイドで、あなたにあったものを37の保険会社の中から提案してくれる保険相談サービスです。

何度でも無料で相談することができ、万が一強引な営業行為を受けた場合でもイエローカード制度があり、コンサルタンとの変更が可能です。

また、在籍しているコンサルタントは平均業界経験年数12.1年以上とベテラン揃いで、金融サービスにおけるスペシャリストが集まっています。

相談形式もオンライン型、来店型、訪問型から選ぶことができるため、自身や家庭の状況に合わせて気軽に相談をすることができます。

今なら、無料相談後にアンケートに答えると以下のA〜Fの中から1つ好きなものがもらえるキャンペーンも行なっています。

出典:保険見直しラボ

| 取扱保険会社 | 37社 |

|---|---|

| 主な取扱商品 | 医療保険、学資保険、終身保険、がん保険、個人年金保険など |

| 対象地域 | 全国 |

| 相談形式 | オンライン型、来店型、訪問型 |

| キャンペーン | ・マカロン詰め合わせ ・ロース味噌漬 ・特Aランク北海道産ゆめぴかり ・宮城県仙台名物 |

\選べるプレゼントキャンペーン実施中!/

保険ライフ

出典:保険ライフ

保険ライフは保険の知識が豊富なファイナンシャルプランナーが保険の見直しからお金のやりくりまで一緒に考えてくれる保険相談サービスです。

他の保険相談窓口との大きな違いが、ファイナンシャルプランナーが保険だけでなくお金にまつわる悩み事を一緒に解決してくれる点です。

火災保険などの見直しや新規加入の他にも色々と相談できるのは嬉しいポイントです。

もちろん無料相談は好きなだけすることができ、もしも強引な営業や納得のいかない対応があった場合にはストップコール制度があり、担当者を変更してくれます。

無料相談はオンラインでも可能ですが、ご希望であればご自身の自宅や近場の喫茶店など、指定の場所まで訪問もしてくれるので、相談しやすい保険相談窓口です。

| 取扱保険会社 | 50社以上※最低33社以上(提携会社によります) |

|---|---|

| 主な取扱商品 | 医療保険、学資保険、終身保険、がん保険、個人年金保険など |

| 対象地域 | 全国 |

| 相談形式 | オンライン型、訪問型 |

| キャンペーン | 選べる電子ギフト ・サンマルクカフェチケット ・GODIVA ・チョコクロBOX ・一蘭ラーメンセット |

\保険相談でサンマルクカフェチケット選べる電子ギフトプレゼント/

保険クリニック

出典:保険ライフ

保険クリニックはオリコン顧客満足度3年連続で第1位を獲得している実績豊富な保険相談サービスです。

約50社の優れた保険会社の中からあなたにぴったりな保険を比較・提案してくれます。

提案してくれる保険の特徴も独自のシートで分かりやすく説明してくれて、保険の知識があまりない方でも安心して比較検討ができるようになっています。

他の保険相談窓口と同じように無料相談は好きなだけすることができ、店舗型に特化していて、お子様向けのスペースなど家族で相談もしやすい環境が整っているのが嬉しいポイントです。

| 取扱保険会社 | 約50社※店舗によって異なる |

|---|---|

| 主な取扱商品 | 医療保険、学資保険、終身保険、がん保険、個人年金保険など |

| 対象地域 | 全国 |

| 相談形式 | 店舗型 |

\生活応援キャンペーン実施中!/

ほけんのぜんぶ

ほけんのぜんぶは、オンラインとオフラインで35社の中から最適な保険を選べる保険相談サービスです。

店舗や訪問、オンラインなど自分の都合に合わせて保険相談することができるため、子育て世代やシニア世代まで幅広い層から定評があります。

火災保険に初めて加入する人や保険の見直しをしたい人、その他お金に関する相談をしたい人には最適なサービスで、保険やお金に関するあらゆる悩みや不安を解消できます。

また、無料面談をするだけで「炭火焼肉たむら 近江牛小間切れ 200g」や「DEAN&DELUCA クーラーバッグ ブラックS 保冷バッグ」など以下の画像の嬉しいプレゼントが貰える点も魅力です。

| 取扱い保険会社 | 35社以上 |

|---|---|

| 主な保険商品 | 医療保険、がん保険、死亡保険、学資保険、個人年金保険、傷害保険、介護保険、就労所得保障保険など |

| 店舗数 | ₋ |

| キッズルーム | ₋ |

| 相談形式 | 訪問型、オンライン型 |

| キャンペーン | A:炭火焼肉たむら 近江牛小間切れ 200g B:北海道産 ゆめぴりか 2kg C:サーモス 真空断熱 タンブラー300ml 2個セット D:LEC(レック) アンパンマン フェイスランチ皿 E:DEAN&DELUCA クーラーバッグ ブラックS 保冷バッグ F:ロクシタンシア ハンドクリーム 30mL |

ほけんの窓口

出典:ほけんの窓口

ほけんの窓口は40社以上の保険商品の中からあなたに合った保険を無料アドバイスしてくれるサービスです。

店舗は全国800以上展開しており、お近くの店舗で気軽に相談できる点が魅力です。

知識がなくてもFP(ファイナンシャルプランナー)などの専門資格を持ったプロが丁寧に説明してくれるため安心です。

また、現在生命保険など別の保険に加入している場合でも、複数社契約や管理もまとめてサポートしてくれるため非常に便利なサービスとなっています。

また、損害保険だけでもネット型保険や通販型保険など幅広い保険会社の商品を取り揃えているため、自分の希望に合わせた保険選びが可能になります。

| 取扱い保険会社 | 40社以上 |

|---|---|

| 主な保険商品 | 医療保険、がん保険、死亡保険、学資保険、個人年金保険、傷害保険、介護保険、就労所得保障保険など |

| 店舗数 | 806店舗 |

| キッズルーム | あり |

| 相談形式 | 店舗型、訪問型、オンライン型 |

| キャンペーン | ₋ |

保険市場

出典:保険市場

保険市場は90社以上の保険会社から最適なプランを選べる保険相談窓口です。

オンライン相談件数は数年で8万件を突破しており、コンサルタントを指名できたり、自宅で簡単に相談できることから多くの方から好評を得ています。

商品は343商品と豊富で、公式サイトではランキングや保険の種類、保険会社から簡単に最適な保険を見つけることもできます。

また、火災保険の場合は住宅物件、一般物件、マンション・アパートなどから選択して選ぶこともでき、備えるべき補償や基本知識などについても学べるため知識がない人には特におすすめのサービスです。

| 取扱い保険会社 | 94社 |

|---|---|

| 主な保険商品 | 医療保険、がん保険、死亡保険、学資保険、個人年金保険、傷害保険、介護保険、就労所得保障保険など |

| 店舗数 | 500店舗以上 |

| キッズルーム | あり |

| 相談形式 | 店舗型、訪問型、オンライン型 |

| キャンペーン | 選べるギフトカード1,000円相当(1枚) 10種類から選べる 1,500円相当のギフトクーポン 【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ(税込319円)無料引換券 デジタルクーポン(無料引換券) 1,000円分のコーヒーギフト |

ニアエル

出典:ニアエル

ニアエルは無料で保険の相談ができる約1,500以上の保険ショップを検索できる保険相談サイトです。

自宅の近くの評判や火災保険の相談ができる保険ショップを検索することができるため、どこに保険ショップがあるかわからないという人にもおすすめです。

また、土日祝や夜遅くまで相談できるショップを検索することも簡単で、自分のニーズや環境に合わせて最適な保険会社、保険ショップがすぐに見つかる点が大きな魅力です。

| 取扱い保険会社 | 1,500以上 |

|---|---|

| 主な保険商品 | 医療保険、がん保険、死亡保険、学資保険、個人年金保険、傷害保険、介護保険、就労所得保障保険など |

| 店舗数 | 1,500以上 |

| キッズルーム | ₋ |

| 相談形式 | 店舗型、訪問型、オンライン型 |

| キャンペーン | なし |

火災保険の相場のまとめ

今回は火災保険の相場やおすすめの保険会社、火災保険料の決まり方などについて詳しく紹介してきました。

令和元年度の出火状況によると、1日あたりの火災件数は104件です。

日本各地さまざまな場所で火災は発生しており、自分が住んでいる建物も火災にいつ巻き込まれてもいいように備えておく必要があります。

保険料は木造かコンクリートか、一戸建てか賃貸かによっても異なり、それぞれ必要な補償内容も違います。

自分の状況や理想の補償を叶えるためにも、一度保険相談窓口に相談し、プロ目線の提案やアドバイスを聞きながら保険を契約することをおすすめします。