読者

読者

読者

このような疑問をお持ちの方も多いのではないでしょうか

ソニー生命の学資保険は、返戻率の高さに定評があります。

教育資金を確実な方法で用意できる学資保険は、多くの保険会社が取り扱っています。

他社と比較しても、ソニー生命の学資保険には優位点が多くあるため、魅力を感じた場合はぜひ契約を検討してみてください。

また、FP資格を持つプロの相談員からアドバイスを受けた上で保険を選べるため、契約後のミスマッチが起こりにくい点も魅力です。

こちらの記事では、ソニー生命の学資保険の特徴やメリットなどを解説していきます。

自分たちに合っている学資保険を探している方や返戻率の高い学資保険を探している方に役立つ内容となっているので、ぜひ最後までご覧ください!

出典:ソニー生命

- ファイナンシャルプランニング技能士 國弘泰治さん

ソニー生命の学資保険を紹介

ソニー生命の『学資保険(スクエア)』は、

- Ⅰ型

- Ⅱ型

- Ⅲ型

に分かれています。

保険料を含め、各家庭の家族構成や資金ニーズに合わせてプランを作成できるメリットがあります。

まずはソニー生命の学資保険の基本となる3種類のプランを紹介していきます。

- 【Ⅰ型】プラン

- 【Ⅱ型】プラン

- 【Ⅲ型】プラン

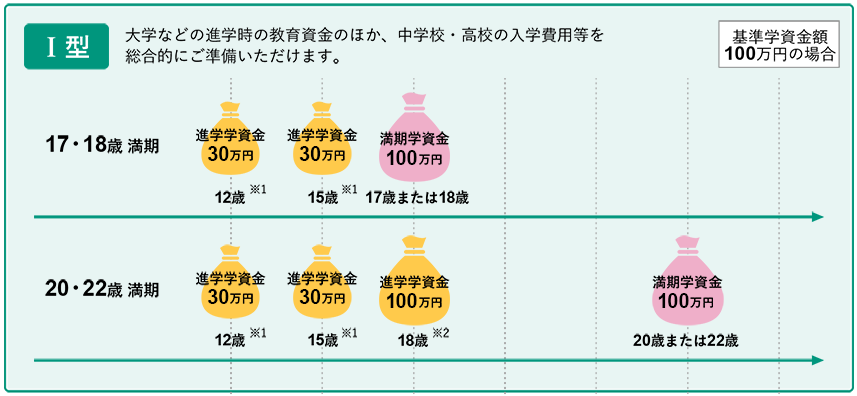

【Ⅰ型】プラン

- 中学・高校に入学するタイミングで保険金を受け取る

- 満期年齢は17歳、18歳、20歳、22歳から選べる

- 進学の際の資金ニーズに対応

I型プランは、中学・高校・大学へ進学するタイミングで保険金が受け取れる仕組みとなっており、教育資金だけでなく入学費用等を総合的に準備できます。

満期年齢は

- 17歳

- 18歳

- 20歳

- 22歳

から選択可能で、柔軟に対応できる点がメリットです。

大学への入学資金へ充てるのはもちろん、在学中の授業料などの教育費用に充てることも可能です。

Ⅰ型は子どもの年齢が10歳までに支払いを終える制度設計ではないため、設定された満期まで保険料の支払いが続く点に注意しましょう。

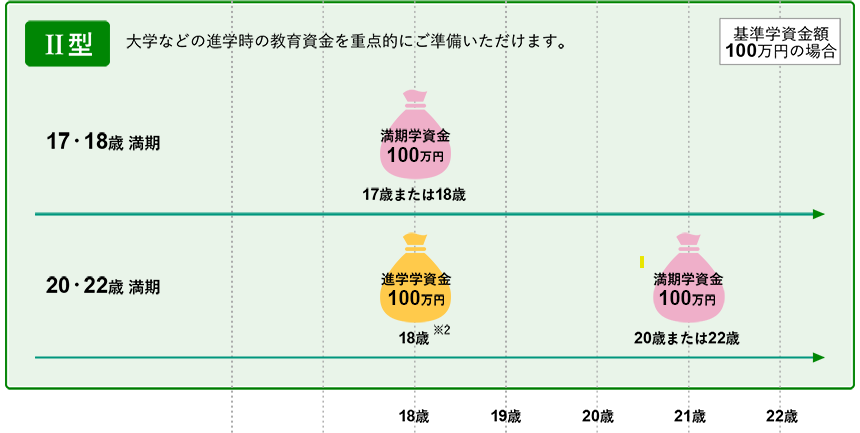

【Ⅱ型】プラン

- 大学の進学・教育資金を重点的に準備できる

- 満期は17歳から18歳か、20歳か22歳から選ぶ方式

- 20歳か22歳満期の場合、満期学資金のほかに進学学資金も受け取れる

Ⅱ型は、大学など進学時の教育資金を重点的に用意できる設計になっています。

中学や高校進学時には保険金は受け取れないものの、大学進学時や在学中に保険金を受け取れるシンプルなプランです。

教育費用の中で最もお金が掛かるのは大学の入学金や学費であり、それらの負担に備えることができます。

また、Ⅱ型では保険料の支払期間を伸ばして満期の年齢を20歳か22歳に設定すると、高校卒業時の18歳で進学資金を受け取ることができます。

20歳か22歳の満期時には、最終的な満期学資金が支払われるため、大学院までの進学を検討している家庭に向いているプランです。

Ⅱ型も、Ⅰ型と同様に10歳までに払い終わる短期払いが無いため、設定した満期年齢まで保険料を支払う必要がある点に注意しましょう。

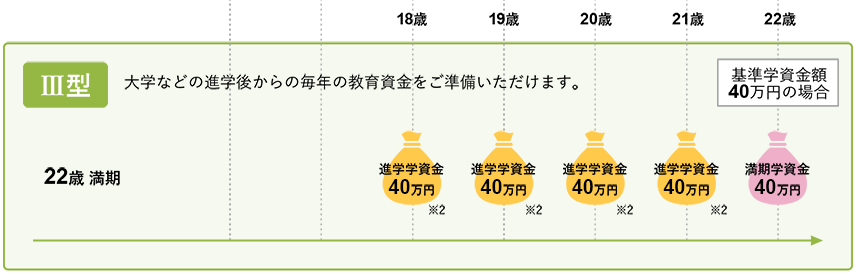

【Ⅲ型】プラン

- 大学入学から満期まで5回にわたって保険金を受け取れる

- 大学進学後の毎年の教育費を用意できる

- 返戻率が高い

Ⅲ型は、大学進学後の毎年にわたって教育資金を用意できる設計になっています。

早い段階で保険料を払い終えることで、最大で返戻率が108.7%という非常に高い数字になります。

- 大学への進学を予定しており、毎年の学費負担にも備えたい家庭

- とにかく返戻率を重視している家庭

にとって、Ⅲ型は非常に魅力的です。

ソニー生命の学資保険の活用方法

学資保険は、進学費用や大学の授業料に備えるための貯蓄性保険です。

- 中学や高校進学の資金が必要なのか

- 大学の入学金を用意したいのか

などによって最適なプランが異なるため、一概に正解はありません。

以下で、状況別にどのようなプランがおすすめなのかを解説していきます。

- 支払期間を伸ばして毎月の保険料を抑える

- 高返戻率を狙う場合は「Ⅲ型で10歳までに払い込みを終える」

- 大学の学資金をまとめて受け取れるⅡ型の活用

- Ⅱ型とⅢ型組み合わせて大学在学中の費用にも備える

支払期間を伸ばして毎月の保険料を抑える

ソニー生命の学資保険は、払込期間を伸ばせば毎月の保険料負担を軽減できます。

と考えている方は、返戻率よりも毎月の保険料負担を意識するとよいでしょう。

払込期間を短期にすれば返戻率を高めることができますが、途中で保険料の払い込みが難しくなったら、元も子もありません。

払込期間を柔軟に選べる点もソニー生命の学資保険の魅力なので、さまざまなプランを比較検討するとよいでしょう。

高返戻率を狙う場合は「Ⅲ型で10歳までに払い込みを終える」

ソニー生命が取り扱っている学資保険の中でも、Ⅲ型は返戻率が非常に高いです。

子どもが10歳までになるまでに保険料を払い終えれば、108.7%という高い返戻率も期待できるため、

と考えている方におすすめです。

保険料は、

- なるべく早く払い終える

- 月払いよりも年払いにする

など工夫することで、保険料の支払総額を抑えることができます。

10歳までに支払を終えることができるⅢ型であれば、108.7%という高い返戻率を実現できるため、返戻率重視の方におすすめです。

実際に、保険料の支払期間を18歳にすると返戻率は104.6%に下がってしまいます。

保険料の支払い余力がある家庭は、できるだけ早く支払が終わるように契約するとよいでしょう。

大学の学資金をまとめて受け取れるⅡ型の活用

学資保険Ⅱ型は、返戻率は104~106%程度とⅢ型には及びませんが、学資資金を17歳か18歳のタイミングでまとめて受けることができます。

Ⅱ型は大学への学資金の準備に特化した内容となっているため、

と考えている方に向いています、

学資金の受け取りが小出しではなく一括なので、入学金や初年度の授業料も用意できるでしょう。

Ⅱ型とⅢ型組み合わせて大学在学中の費用にも備える

大学に入ってからも、毎年の学費を支払う必要があります。

年間の学費は

- 大学

- 学部

- 学科

- 文系か理系か

等によって異なりますが、年間100万円を超えるケースも少なくありません。

読者

と考えている家庭であれば、Ⅱ型とⅢ型を組み合わせる方法が挙げられます。

Ⅱ型で入学金や初年度の学費を用意しつつ、Ⅲ型で入学後の費用を毎年受け取ることができるため、教育費のニーズに柔軟に対応できるでしょう。

編集部

編集部

ソニー生命の学資保険のおすすめポイント

ソニー生命の学資保険にはおすすめできるポイントが多くあります。

以下で、ソニー生命の学資保険のおすすめポイントを具体的に解説していくので、参考にしてみてください。

- トップレベルの返戻率

- 確実かつ安全にお金を確保できる

- FP資格を持つ金融のプロが全力サポート

- 必ず「払込免除特約」が付く

- 孫のために祖父母が学資保険に加入できる

- 子が11歳まで加入可能

- 各家庭に合った柔軟なプランを組める

- ホームページの「学資保険ノート」で有益な情報を発信

トップレベルの返戻率

ソニー生命の学資保険は、トップレベルの返戻率を誇っている点が魅力です。

一般的に、学資保険は払い込んだ保険料と「ほぼ同じくらい」の金額が満期時に戻ってきますが、ソニー生命では最大で8%程度増えて戻ってきます。

安全かつ効率的に学資資金を用意できるという点で、ソニー生命は非常に優れているといえるでしょう。

なお、ソニー生命と他社の学資保険の返戻率を比較すると、下記のようになります。

| 保険会社・商品名 | 返戻率 |

|---|---|

| ソニー生命「学資保険スクエア」 | 104.6~108.7% |

| 明治安田生命「つみたて学資」 | 103.1〜105.0% |

| フコク生命「みらいのつばさ」 | 102.5〜105.8% |

| 日本生命「ニッセイ学資保険」 | 102.2〜104.9% |

| アフラック「夢みるこどもの学資保険」 | 96.7〜98.4% |

| かんぽ生命(郵便局)「はじめのかんぽ」 | 95.2〜98.0% |

元本割れを起こす保険会社もある中で、ソニー生命の学資保険は返戻率が抜きん出ていることがわかります。

少しでも多くの学資金を保険で用意したい家庭にとって、ソニー生命の学資保険は非常に魅力的です。

確実かつ安全にお金を確保できる

ソニー生命の学資保険は、返戻率の高さが大きな魅力です。

最大108.7%にもなることから、現在の低金利からすると非常に魅力的な利回りといえるでしょう。

また、ソニー生命は企業財務も安定しているため、長期的に安心して契約できます。

保有契約高は年々右肩上がりで増えており、2021年度末のソルベンシー・マージン比率は「2,191.1%」と非常に高い水準を確保しています。

- ソルベンシー・マージン比率とは、予測不可能な大規模損害が発生した場合に、保険会社が自己資本や準備金などから保険金を支払余力を判断する指標。高ければ高いほど財務健全性が高い。

ソルベンシーマージン比率は、通常「200%」が健全性の基準となっていますが、ソニー生命は2,000%を超えています。

企業としての安心感も非常に高いことから、破綻するリスクが低い点もメリットといえるでしょう。

FP資格を持つ金融のプロが全力サポート

ソニー生命では、保険の契約にあたって正規の資格を持った金融のプロであるファイナンシャルプランナーが相談に乗ってくれます。

どのようなプランが家庭に合っているのか、相談者の希望などをヒアリングしながらプランを選んでくれるため、非常に頼りになるでしょう。

ファイナンシャルプランナーは、保険のことだけでなく資産運用や家計管理に関しても高い知見を持っています。

ソニー生命では人生設計のコンサルティングによる「完全オーダーメイドの生命保険」を提供している点が特徴で、これにより契約後のミスマッチを未然に防ぐことができます。

金融のプロとして、教育にかかる費用だけでなく様々なライフイベントを想定した上で最適なプランを提案してくれます。

また、家計状況を踏まえて無理なく払える保険料でプランを提案してくれるのも魅力です。

編集部

必ず「払込免除特約」が付く

ソニー生命の学資保険では、必ず「払込免除特約」が付帯します。

「払込免除特約」とは、保険契約者が保険期間中に死亡や高度障害状態になってしまったときに、以降の保険料の払い込みを免除する仕組みです。

もし該当したら、学資保険の保障内容は維持しつつも保険料の払い込みが免除されるため、当初の契約通り保険金は受け取れます。

万が一の際に備えつつ、子供の将来のために学資金を計画的に準備できる点は、ソニー生命の大きな魅力といえるでしょう。

孫のために祖父母が学資保険に加入できる

ソニー生命の学資保険は加入年齢が75歳までとなっており、祖父母も加入できます。

孫のために、祖父母が学資保険に加入することもできるため、世代をまたいだ活用も可能です。

親は投資など他の手段で教育資金を用意し、祖父母は安定感のある学資保険を活用して教育資金を用意する方法を採用できます。

年齢層が高いほど余裕資金を持っているケースが多いため、祖父母がソニー生命の学資保険を活用することも検討するとよいでしょう。

子が11歳まで加入可能

多くの学資保険の対象は未就学児となっていますが、ソニー生命は小学4・5年生にあたる10〜11歳の子でも加入可能です。

また、プランによっては12・15歳の段階で一時金が受け取れるため、中学や高校に進学するタイミングで学資資金を工面できます。

というニーズに柔軟に対応できるため、多くの子育て家庭にとって助かる保険といえるでしょう。

各家庭に合った柔軟なプランを組める

ソニー生命の学資保険は、3つのプランを軸にニーズに合わせてカスタマイズしやすいメリットがあります。

柔軟なプランが用意されていることで、

- それぞれの家計に合わせて契約できる

- 進学希望に合わせて最適な保険が選べる

- 家計状況を踏まえて無理のない保険料支払いができる

ことになります。

無理せず家庭の状況に合わせて貯蓄が出来るという点は、ソニー生命の学資保険の大きなメリットといえるでしょう。

例えば、学資金額は50万円から10万円単位で最大1,000万円まで設定できます。

という方でも、金融のプロであるファイナンシャルプランナーが相談に乗ってくれるため、非常に頼りになります。

ホームページの「学資保険ノート」で有益な情報を発信

ソニー生命のWEBページには学資保険の特設サイトが設けられており、便利で分かりやすいシミュレーションが用意されています。

大まかなプランや返戻率などがチェックできるため、興味がある方はチェックしてみるとよいでしょう。

という方は、ホームページでシミュレーションをしてみることをおすすめします。

学資保険のメリットやデメリットに関する情報や年代別の教育費などの情報も発信しており、保険選びの際に役立つコラムとなっています。

ソニー生命の学資保険の注意点

ソニー生命の学資保険が高い返戻率が魅力ですが、注意点もあります。

メリットだけでなく注意点もしっかりと把握することで、契約後に

読者

となるリスクを軽減できます。

- 元本割れのリスクがある

- インターネットで申し込みはできない

- 保障は他社よりも薄い

元本割れのリスクがある

学資保険の加入では、すでに払い込んだ保険料が「元本割れ」するリスクがあります。

ソニー生命の学資保険も例外ではなく、契約後に途中解約すると元本割れしてしまう可能性があります。

例えば、契約後2〜3年程度で途中解約すると、解約返戻金が支払った保険料の「2〜3割程度」になる塩梅です。

途中解約による元本割れのリスクを軽減するためには、契約前に保険料を含めた家計のシミュレーションを行うことが大切です。

大切な子どもの学資資金を崩してしまうのは非常にもったいないため、契約前に意識してみてください。

インターネットで申し込みはできない

ソニー生命では、学資保険に限らずファイナンシャルプランナー資格を持つ担当者から案内を受けてから契約をする仕組みとなっています。

保険の契約をオンラインで完結させることはできないため、

と感じてしまう可能性は否定できません。

特に、近年はインターネット上で契約まで完結する保険会社も増えているため、一見するとソニー生命のやり方は時代に逆行しているともいえます。

しかし、保険はマイホーム並のインパクトがある人生の買い物です。

自分の判断だけでなく、金融のプロであるファイナンシャルプランナーからの助言を受けて契約した方が、ミスマッチを防ぐことができます。

という希望を持っている方は、ソニー生命とが相性がよい可能性が高いです。

保障は他社よりも薄い

学資保険には、子どもの入院や手術などの費用までカバーできる医療特約を用意しているものがあります。

しかし、ソニー生命は貯蓄性を重視している関係で、学資保険に医療特約は用意していません。

万が一、子どもが死亡した場合は払い込んだ保険料相当額が死亡給付金として支払われる仕組みとなっていますが、医療関係の保障はありません。

そのため、子どもの医療保険が必要な場合は、別の保険に加入する必要がある点には注意しましょう。

とはいえ、自治体によっては子どもの医療費が無料になるなど、子育て支援をしているところが多いです。

余計な保障は省き、返戻率を高めている点はメリットと捉えることもできるでしょう。

ソニー生命の学資保険に関するよくある質問

最後に、ソニー生命の学資保険に関するよくある質問を紹介していきます。

- ソニー生命って信頼できる?

- 学資保険契約後に契約者が死亡したらどうなりますか?

- 大学入学前に学資金を受け取ることはできますか?

- 事前に医者の診断を受ける必要はありますか?

- 祖父母が孫のために学資保険契約ができますか?

- まだ保険に入るか検討中ですが、相談だけでも大丈夫ですか?

- 土日や夜でも保険の相談はできますか?

- 子どもの医療保険・入院保障はついていますか?

ソニー生命って信頼できる?

ソニー生命は、40年以上の歴史を持ち成長を続ける保険会社です。

ソニー生命では、ファイナンシャルプランナーの資格を持ち、保険のプロであるライフプランナーが人生設計のコンサルティングによる「完全オーダーメイドの生命保険」を提供しています。

信頼できるプランナーと相談しながら最適な保険を選べるため、信頼性に関しては申し分ありません。

また、保険会社の保険金支払い能力を示す「ソルベンシー・マージン比率」も2046.1%と非常に高いため、企業の財務面に関しても不安はありません。

学資保険契約後に契約者が死亡したらどうなりますか?

その後の保険料の支払いは免除され、保障内容はそのまま継続となります。

保険期間中に契約者が死亡した場合でも、保障内容はそのまま残るため、決められたタイミングで保険金が受け取れます。

死亡したとき以外でも、契約者が所定の高度障害状態になった際や不慮の事故により事故日から180日以内に所定の身体障害の状態になった際にも、保険料の支払いは免除となります。

大学入学前に学資金を受け取ることはできますか?

できます。

17歳満期のプランを選んで契約すれば、大学入学前の受験期に保険金を受け取れます。

入学金や初年度の授業費用を工面したい際には、17歳満期で保険を契約するとよいでしょう。

事前に医者の診断を受ける必要はありますか?

契約前に、事前に医師の診断を受ける必要はありません。

ソニー生命の学資保険は、健康状態を自己申告する「告知書」で加入の可否を判断します。

加入に際して、医者の診断を受ける必要はありません。

祖父母が孫のために学資保険契約ができますか?

できます。

ソニー生命の学資保険は、加入年齢が75歳までとなっているため、祖父母が孫のために加入できます。

- 親権者の方による署名が必要となる

- 祖父母の健康状態に関する告知が必要となる

上記のポイントをクリアできれば、祖父母でも学資保険に加入できます。

まだ保険に入るか検討中ですが、相談だけでも大丈夫ですか?

大丈夫です。

ソニー生命のファイナンシャルプランナーに相談したからといって、無理に契約する必要はありません。

保険商品の説明などだけでも利用できるので、気軽に問い合わせてみてください。

土日や夜でも保険の相談はできますか?

できます。

土日や平日の遅い時間帯でも相談は可能なので、担当のライフプランナーへ希望の日時を伝えるとよいでしょう。

平日は忙しい方でも相談できる体制を整えているため、ぜひ気軽に相談してみてください。

子どもの医療保険・入院保障はついていますか?

ついていません。

ソニー生命の学資保険では、貯蓄性を重視するために医療保険は付帯していません。

子どもの医療費については、各自治体で医療費の助成制度等があるため、実は不要であることが多いです。

別途で医療保険が必要かどうかもライフプランナーに相談できるため、気になる場合は質問してみてください。

ソニー生命の学資保険まとめ

ソニー生命の学資保険は、他社の学資保険よりも返戻率が高い魅力があります。

また、相談実績豊富なアドバイザーが家計状況や人生設計を踏まえた上で最適な保険商品を提案してくれるため、契約後のミスマッチを防げるメリットも期待できるでしょう。

ソニー生命の『学資保険(スクエア)』は、

- Ⅰ型

- Ⅱ型

- Ⅲ型

の3種類に分かれており、教育費を用意したいタイミングに合わせて柔軟にカスタマイズできる点も魅力です。

安全かつ効率よく教育資金を貯められるため、学資保険の加入を検討している方はソニー生命の学資保険の活用を検討してみてください!