- 不動産投資のリスク

不動産の小口化商品は危険?メリットや運用に失敗しないためのポイントを解説

「不動産小口化商品が何かわからない」「危険と聞いて不安」と悩んでいる方も多いのではないでしょうか。資産運用での失敗を未然に防ぐには、特徴を理解してから投資を始めることが大切です。

この記事では、不動産小口化商品とは何か、危険だと思われる理由、投資するメリット、失敗しないためのポイントなどを解説します。本記事を読めば、特徴や失敗しないポイントがわかるのでリスクを抑えながら投資に挑戦できるでしょう。

【この記事でわかること】

- 不動産の小口化商品とは特定の不動産を数万円~数百万円に小口化したもの

- 中途解約できないことが多い、利回りが低いなどの理由から危険と思われている

- 少額で不動産投資を始められる、分散投資でリスクを抑えられるなどのメリットがある

Amazonギフト券

プレゼント限定キャンペーン

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2025年11月5日~2026年2月28日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年2月28日までに資料請求、2026年3月31日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

不動産の小口化商品とは

不動産運用や相続対策として、不動産の小口化商品が注目されているのをご存じでしょうか。新規の事業者も次々と不動産の小口化商品に参画している状況ですが、小口化商品とはどのようなものなのでしょうか

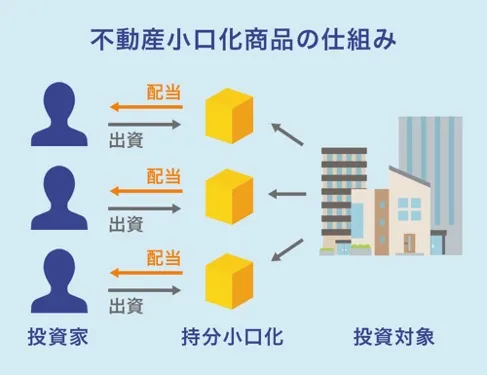

不動産の小口化商品とは、特定の不動産を数万円~数百万円程度に小口化して販売して、不動産の賃料収入や売却益などを投資額に応じて分配する商品です。不動産特定共同事業というジャンルに分類されます。

不動産特定共同事業法(不特法)という法律に基づいて運営されるもので、認可を受けた事業者しか行えないため、不動産投資初心者でも安心して取り組みやすいでしょう。

不動産小口化商品の種類

不動産小口化商品には、以下の3つの種類があります。

- 任意組合型:投資家と事業者が任意組合契約を締結し、共同で不動産事業を行う形式

- 匿名組合型:投資家が事業者と匿名組合契約を締結し、利益を投資家に分配する形式

- 賃貸型:複数の投資家で不動産の持分を購入し、事業者に不動産を貸し出す形式

任意組合型では現物出資か金銭出資のいずれかで投資をします。得られた利益は不動産所得とみなされる、相続税評価額が現金よりも3割以上低くなるので相続税対策になるのが特徴です。

匿名組合型では事業者が不動産の所有権を持ち、その不動産に投資家が出資します。得られた利益は雑所得として扱われる、任意組合型よりも少額、短期から運用できるのが特徴です。

賃貸型では事業者が物件の管理や運営を行います。ただし、事業者が破産すると管理・運営が厳しくなるため、最近は賃貸型以外が選択される傾向があります。

不動産の小口化商品が危険だと思われる理由

少額から不動産投資を始められるのが魅力の不動産小口化商品ですが、以下のような理由から「危険だ」と認識される傾向があります。

【不動産の小口化商品が危険だと思われる理由】

- 物件の選択肢がそもそも少ない

- 小口化商品でもまとまったお金が必要なケースがある

- 中途解約ができないことが多い

- 利回りが低い

それぞれの理由について詳しく見ていきましょう。

物件の選択肢がそもそも少ない

国土交通省が公表している「不動産特定共同事業(FTK)の利用促進ハンドブック」によると、令和4年度の不動産特定共同事業は540件、同年の不動産特定共同事業のクラウドファンディングは419件なので、一般的な不動産小口化商品の件数は121件程度と考えられます。

現物不動産投資や不動産クラウドファンディングよりも選択肢が少ないということは、比較検討する対象が少なく、条件の良くない不動産に出資するリスクが高いと言えるでしょう。

小口化商品でもまとまったお金が必要なケースがある

商品によって異なりますが、小口化商品でもまとまったお金が必要なケースがあります。例えば、賃貸型や任意組合型の最低投資額は100万円程度からとなっており、現物不動産投資よりは少額であるものの、まとまったお金が必要です。

不動産投資信託のREITの最低投資金額が数万円程度であることを考えると、小口化商品と言ってもハードルが高く、出資金額が大きいので失敗した場合におけるリスクが高いと言えるでしょう。

中途解約ができないことが多い

不動産の小口化商品は商品ごとに運用期間が決まっているのが通常で、一度投資した場合は決められた運用期間が終了するまで中途解約できません。

中途解約できないということは、運用期間中は資金が拘束されるということです。急にお金が必要になったとしても自由に売却できないことで、手元資金が不足する可能性があるので注意が必要です。

また、途中解約が認められていても手数料が高く設定されているケースもあるため、途中解約の可否、手数料の設定を事前に確認しておきましょう。

利回りが低い

不動産の小口化商品の利回りは商品ごとに異なりますが、目安は2~6%程度です。REITの利回りが3~8%程度、現物不動産投資の利回りが3~10%程度であることを考えると利回りが低いことがわかります。

不動産小口化商品の利回りが低くなる理由は、物件の管理や修繕などを運営会社が行うことによる手数料、保険料や税金などが収益から引かれているためです。また、低リスクであるものの、価格が高い都内や都心などの物件を選ぶことで利回りが低いという理由も挙げられます。

管理や運用にかかる手間を省けるという点は魅力ですが、利回りが他の不動産投資よりも低めであるという点に注意が必要です。

複利効果がない

複利効果とは、投資で得られた利益を再投資して元本を増やすことによって効率的に資産を増やせる効果のことです。不動産の小口化商品は単利で、元本に対する利息が毎回同じで複利ほど効率的に資産を増やすことができません。

複利効果を得るには得られた利益で再度不動産の小口化商品を購入する必要があります。しかし、最低投資金額の条件を得られた利益だけで満たすには時間がかかるので現実的ではありません。資金効率が悪い点が不動産の小口化商品のデメリットと言えるでしょう。

不動産小口化商品のメリット

上記の理由から危険だと思われがちな不動産の小口化商品ですが、リスクをよく理解した上で投資すれば以下のようなメリットを得られます。

【不動産小口化商品のメリット】

- 少額で不動産投資を始められる

- 専門家に任せて投資ができる

- 運用や物件管理・売買の手間が少ない

- リスク分散ができる

それぞれのメリットを詳しく解説していきます。

少額で不動産投資を始められる

不動産の小口化商品の最低投資金額は商品ごとに異なるので一概にいくらとは言い切れませんが、1万円から投資を始められるものもあります。

現物不動産投資の場合、数千万円の資金が必要です。金融機関の借り入れを利用できる場合でも、自己資金として数十万円~数百万円が必要になることを考えると、誰でも取り組めるものではありません。

不動産の小口化商品はハードルが低いため、少額から不動産投資を始めたい方に向いているでしょう。

専門家に任せて投資ができる

不動産の小口化商品で投資するのは、不動産特定共同事業法による認可を受けた事業者が提供する不動産です。専門家が選んだ物件であり、戦略の判断も全て専門家が行ってくれます。

現物不動産投資の場合、不動産会社のサポートは受けられるものの、購入や売却、戦略については自身で決断する必要があります。決断によって投資の成功が左右されるため、大きなプレッシャーを感じるでしょう。

不動産の小口化商品は専門家に全てを任せられるため、不動産投資に関する知識が少なく、専門家に任せたい方におすすめです。

運用や物件管理・売買の手間が少ない

不動産の小口化商品は、管理・運用を専門家が行ってくれます。投資家は出資するだけなので、管理や運用、売買の手間を省きながら不動産投資による収益を得ることが可能です。

現物不動産投資は管理や運用を専門家に任せることも可能ですが、契約締結や投資判断などについては自身で行う必要があります。不動産の小口化商品では、管理や運用を専門家に任せられるため、投資に時間を割くことができないサラリーマンや手間を省きながら資産を増やしたい方に向いているでしょう。

リスク分散ができる

不動産の小口化商品は、最低投資金額は少額で、複数の不動産に分散して投資することが可能です。現物不動産投資の場合、複数の不動産に投資するにはその分の資金を必要とするため、分散投資が容易ではありません。

複数の不動産に分散して投資すれば、1つの不動産の収益が下がったとしても他の不動産でカバーできるといったようにリスクを分散できます。そのため、リスクを少しでも抑えながら不動産投資を始めたい方におすすめです。

初めての不動産小口化商品で失敗しないためのポイント

不動産小口化商品は元本が保証されているわけではありません。場合によっては元本を回収できない可能性があるので以下の失敗しないためのポイントを理解し、リスクを抑えながら投資を始めることが大切です。

【不動産小口化商品で失敗しないためのポイント】

- 投資する不動産の価値をしっかり見極める

- 販売元の事業者の評判や実績をよく確認する

- 不動産小口化商品に迷ったらFPなどの専門家に相談する

それぞれのポイントを詳しく説明していきます。

投資する不動産の価値をしっかり見極める

不動産の小口化商品は、現物不動産投資よりも少額から投資できるのでハードルが低いです。しかし、そのハードルの低さゆえに、利回りといった表面上の数値だけに気を取られて投資する不動産の価値の判断を誤る投資家も多いので注意してください。

小口化商品は専門家が選んだ不動産に投資できますが、元本が保証されているわけではありません。不動産の価値が低いと、最終的な運用結果がマイナスになる可能性もあるため、不動産の価値をしっかり見極めてから投資しましょう。

販売元の事業者の評判や実績をよく確認する

不動産の小口化商品を扱えるのは、不動産特定共同事業法による認可を受けた事業者のみです。そのため、通常は信頼できる事業者しかいないので安心して投資できるはずですが、不動産小口化商品のブームに伴い、新規事業者が増えたことによるトラブルが見られるようになってきたので注意してください。

不動産投資の経験者でも、トラブルに巻き込まれる可能性があります。初心者や経験者に関係なく、事業者の評判や過去の実績、不動産に問題がないかなどを確認することが大切です。上場企業といった信頼性の高い事業者であれば安心して投資しやすいでしょう。

不動産小口化商品に迷ったらFPなどの専門家に相談する

不動産小口化商品に関する知識を身につけたものの、自分だけで投資を判断するのは不安と感じる方もいるでしょう。不動産小口化商品への投資に迷った場合は、FPといった専門家に相談するのも選択肢の1つです。

FPとは、生活と暮らしに関するアドバイザーです。保険商品や金融商品などの知識を備えており、相談することで的確なアドバイスを受けられるでしょう。FPによって得意とするジャンルは異なります。相談する場合は、金融商品に詳しいFPに相談しましょう。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

月々1万円でローリスク&ロングリターンな資産運用

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

Amazonギフト券

プレゼント限定キャンペーン

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2025年11月5日~2026年2月28日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年2月28日までに資料請求、2026年3月31日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

▼[動画] 不動産投資、やめとけ?初めての方が必ず知っておくべきポイント▼

まとめ

不動産特定共同事業法に基づいて運用される不動産の小口化商品は、特定の不動産を数万円~数百万円程度に小口化して販売して、不動産の賃料収入や売却益などを投資額に応じて分配する商品です。

少額から投資できる、専門家に任せられるなどのメリットがあり、現物不動産投資に興味はあるものの、ハードルの高さを理由に投資していなかった方でも手軽に取り組めるようになりました。

中途解約できない場合がある、利回りが低いといった理由から危険だと思われがちですが、リスク対策をしっかりと行えば危険ではありません。

ただし、元本が保証されているわけではないため、ポイントをしっかり押さえてから投資を始めましょう。

サラリーマンが

「今」やるべき資産運用とは?

誰にでもできることから始めることは大切ですが、

『誰にでもできることだけ』で将来安泰でしょうか。

「今」のあなたにとっての正解が見つかるよう、

資産形成のイロハをお伝えいたします。

RELATED

関連するお役立ち記事

REIT(リート)はやめとけと言われる理由|デメリットとメリット・どんな人に向いているのか解説

REITがどのような金融商品か分からない、REITが自分に合っている金融商品かわからないといった悩みを抱えている方も多いのではないでしょうか。資産運用の失敗を防ぐためにも、特徴を事前に把握しておくことが大切です。 この記 […]

不動産投資のレバレッジ効果とは?意味やメリット・リスク・金利の目安を解説

「不動産投資はレバレッジ効果を利用した投資手法」と言われることがあります。一方で、レバレッジ効果とは何か疑問を持たれている方は少なくないのではないでしょうか。 今回は不動産投資を始めようとしている人に向けて、レバレッジ効 […]

不動産投資はやばい会社に注意!特徴や不動産投資詐欺の手口・対策を解説

不動産投資に興味があるものの、「不動産投資詐欺に遭わないだろうか」「やばい会社に騙されないか不安」といった心配を抱えていませんか。残念ながら、不動産投資詐欺をはたらく業者や営業姿勢に問題のあるやばい会社は存在します。 そ […]