- 不動産投資の基礎知識

投資初心者は何から始めるべき?投資の基本やおすすめの種類を解説

いざ投資を始めたいと考えても、何から始めればよいのかわからず、困っている方は多いことでしょう。

そこで本記事では、投資初心者が最初に取るべきステップや、投資の基本的な知識や種類について解説します。また、初心者におすすめの投資方法も紹介しています。

ぜひ、この記事を参考にして、自信を持って投資をスタートさせてください。

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

投資初心者は何から始めるべき?

事前に投資の始め方について理解しておくことは大切です。これにより、いざ投資を始めようとしたときに、スムーズに進めることができます。

以下は、初心者が投資を始める際の4つのステップです。

- 投資について理解する

- 投資の目的や種類を決める

- 実際に投資を始める

- 本などで知識をさらに深める

それぞれのステップについて、詳しく解説します。

1.投資について理解する

投資初心者は、まずは投資について理解することが重要です。投資のメリットやデメリット、種類、考え方など、基本的な知識を理解していないと、自分に合った投資商品選びや適切なリスク管理が難しくなります。

投資の主なメリット・デメリットは、以下のとおりです。

■投資のメリット

- 複利効果で効率よく資産形成できる

- 配当金や優待を受け取れる場合がある

- 金融や経済の知識を身につけることができる

■投資のデメリット

- 元本割れするリスクがある

- 一定の投資資金が必要となる

- 勉強を怠ると損しやすい

「よくわからないけど、友人から勧められたから始めてみよう」という行為は、危険です。大切な資産を投資するため、基本的な知識を理解した上で、判断することが大切です。

2.投資の目的や種類を決める

投資のメリットやデメリットなどの基礎知識を理解した後は、投資の目的や目標額を具体的に決めることが重要です。

- 老後資金を貯めるために、10年後に500万円の利益を目指す

- 子どもの教育資金のために、5年後に150万円の利益、10年後に300万円の利益を得たい

- リフォーム費用のために6年後までに200万円の利益を目指す

このように、目的や目標額を設定することで、達成までの具体的な計画や投資手法を考えやすくなります。

ただし、目的や目標額を設定する際には現実的で具体的な内容にすることが大切です。実現が難しい目的や目標額を設定すると、達成を目指すために過度なリスクを取らざるを得なくなる可能性があります。

目的や目標額が決まった後は、それに適した投資の種類や方法を検討しましょう。

3.実際に投資を始める

投資の目的や目標額を決めた後は、実際に投資を始めましょう。投資を始める際の、一般的な流れは以下のとおりです。

- 投資方法を選ぶ

- 投資先を選ぶ

- 証券口座を開設する

- 証券口座へ入金する

- 投資する

まず、事前に決めた目的や目標額に基づいて、株式投資や債券投資、FX投資などの投資方法を選択します。投資方法を決めたら投資先を選定し、同時に証券口座を開設して、投資資金を口座に入金してください。

口座への入金が完了したら、投資を開始します。この一連の流れには、それほど時間がかからないため、「投資を始めたい」と思ったら、比較的スピーディーに投資を開始することができます。

不動産投資の場合は購入するための口座ではなく、家賃の受け取りやローン返済の入金のための口座が必要になります。

4.本などで知識をさらに深める

投資の勉強をして、さらに知識を深めましょう。

おすすめの勉強法は、投資に関する本を2〜3冊読むことです。1冊あたりのコストは1,000〜2,000円程度ですが、これは基礎知識や応用知識、実践ノウハウを効率的に学ぶための費用対効果の高い学習方法と言えます。

資産形成を目指すためには、幅広い知識が必要です。積極的に勉強を行い、幅広い知識を身につけましょう。

以下に、投資の勉強におすすめの本をピックアップしていますので、参考にしてください。

- 貯金、そんなにないんですけど、老後のお金、だいじょうぶでしょうか?田中 佑輝 (著)

- 67歳で貯金がなくなると言われた53歳が年金だけで100歳まで生きのびる方法田中 佑輝 (著)

- たぱぞう式 投資のきほん ~初めてでも儲かる!たぱぞう (著)

また、不動産投資に関する知識や考え方、成功のポイントについてサクッと学びたい方は、以下の記事をご覧ください。

投資初心者が失敗しやすいパターン例|リスクが少ない投資方法

もぜひチェックしてみてください!

初心者が知っておくべき投資の基本

初心者が知っておくべき投資の基本的な考え方は、以下の3つです。

- 分散投資

- 長期投資

- 少額投資

これらの投資手法を実践することで、投資のリスクを軽減することが可能です。

それぞれの内容について見ていきましょう。

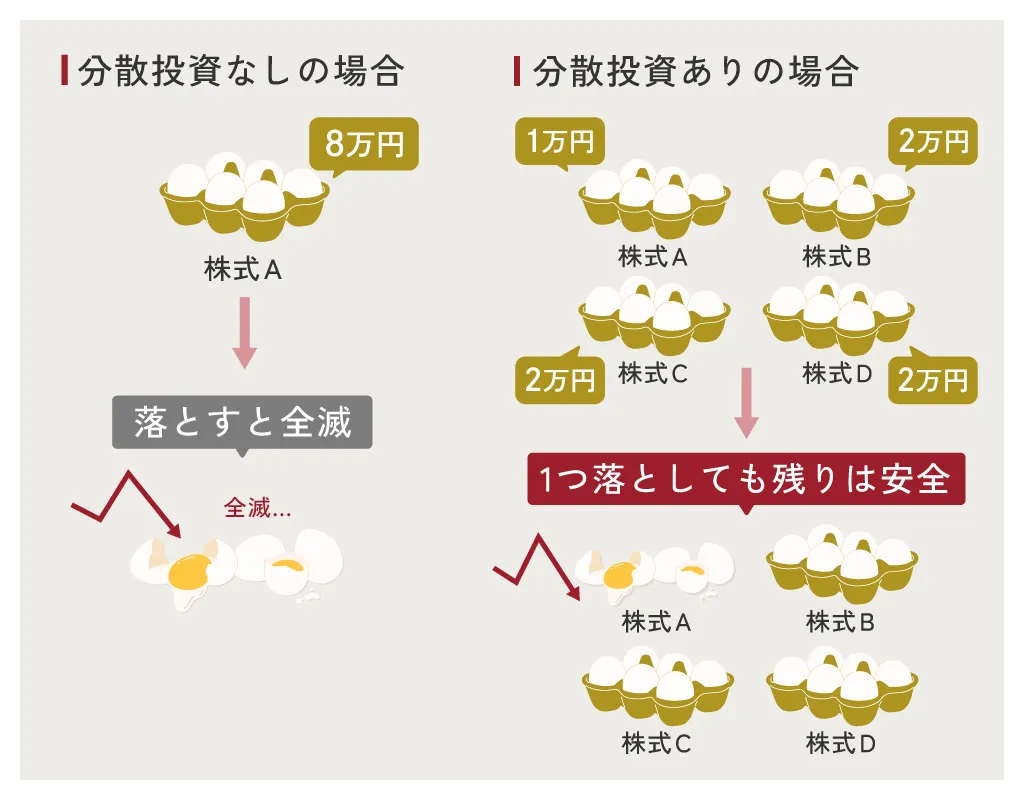

分散投資

分散投資は、投資商品や投資タイミングなどを分散させる投資手法のことです。例えば、投資先を1つに限定すると、価値が下落した場合に資産の大半を失う可能性があります。

しかし、株式投資や不動産投資など、異なる種類の投資商品を組み合わせることで、1つの商品の価値が下がったとしても他の商品でその損失を相殺することができます。

また、「毎月1日に投資する」といった方法によって、投資タイミングを分散させることも可能です。これは、ドルコスト平均法と呼ばれ、価格変動リスクを平準化することができます。

このように、分散投資は投資の損失リスクを軽減することができるため、多くの投資家が分散投資を選択しています。

長期投資

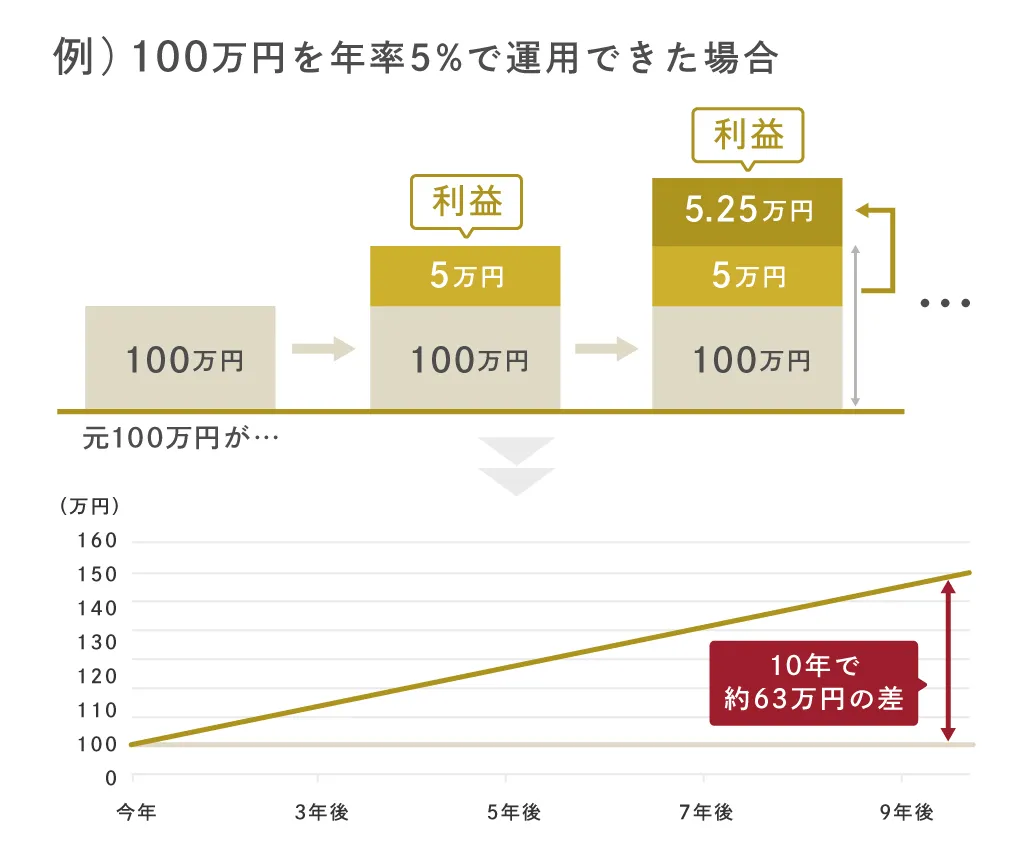

長期投資は、数年から数十年にわたって投資を行う手法です。

この投資手法では、時間を味方につけることができるため、複利効果を活かすことができます。複利効果とは、投資元本による利益が元本に加算され、再び利益が生じることで、利益が利益を生み出し、投資元本が徐々に増えていく仕組みです。

一方、銀行預金などの単利では、利益は元本に含まれず、元本の金額がそのまま維持される仕組みです。

例えば、元本が100万円で利回りが3%の場合、以下は運用期間別のシミュレーション結果です。

| 運用期間 | 複利 | 単利 |

|---|---|---|

| 10年間 | 134万3,916円 | 130万円 |

| 20年間 | 180万6,111円 | 160万円 |

| 30年間 | 242万7,262円 | 190万円 |

| 40年間 | 326万2,038円 | 220万円 |

※税金は考慮していません。

※実際とは異なる場合があります。

このように、長期投資による複利効果は、時間が経つほど、より顕著になります。

少額投資

少額投資は、数万円など少ない資金で行う投資手法です。

投資資金が少ないため、投資が上手くいかなかった場合でも損失を抑えることができます。

特に投資初心者にとっては、おすすめの手法です。手元に多くのお金があったとしても、最初は少額の資金で投資を始め、経験を積んだ後で投資額を増やしていくことがよいでしょう。

なお、投資には生活資金ではなく、余剰資金を使用するように心がけてください。生活資金を使ってしまうと、損失が生じた場合に、様々な支払いに支障をきたす可能性があります。

初心者が知っておくべき投資の種類

投資には、ローリスク・ローリターンからハイリスク・ハイリターンのものまで、様々なものがあり、自身に合った商品を選択するためには、それぞれの特徴を理解することが重要です。

ここでは、初心者が知っておくべき投資の種類について見ていきましょう。

| 預貯金 | 債券(円建) | |

|---|---|---|

| 概要 | 銀行や信用金庫にお金を預け入れること | 国や会社が資金調達を目的として発行する。債券を保有することで、金利収入を受け取れる。 |

| メリット | ・元本保証がある(破綻時は1,000万円まで) | ・金利収入を受け取れて、満期時には元本が戻ってくる |

| デメリット | ・金利が低く預けていてもお金はほとんど増えない | ・発行体が破綻した場合は価値がなくなる ・中途解約をすると元本割れする |

預貯金は元本保証がありますが、預けていてもお金は増えません。また、債券については比較的安定した運用が可能ですが、発行体が破綻した場合には価値が失われる可能性があります。さらに、金利も低いため、大きなリターンを期待することはできません。

ミドルリスク・ミドルリターンの金融商品

ミドルリスク・ミドルリターンの金融商品には、外貨預金や債券、不動産投資などがあります。それぞれの特徴やメリット・デメリットは、以下のとおりです。

| 外貨預金 | 債券(外貨建) | 不動産投資 | |

|---|---|---|---|

| 概要 | 米ドルなど外国の通貨で預金すること | 米ドルなど外国の通貨で保有する債券のこと | マンションやアパートなどに投資をして運用し、収益(家賃収入など)を得ること |

| メリット | ・日本円での預貯金より金利が高い | ・日本の債券より金利が高い | ・入居者がいれば継続的に収入が入る ・レバレッジをかけた投資ができる |

| デメリット | ・為替変動リスクがある | ・為替変動リスクがある | ・空室率が高いと赤字経営の可能性がある |

ミドルリスク・ミドルリターンの金融商品は、初心者におすすめの投資方法です。外貨預金や債券(外貨建)は為替変動リスクがありますが、日本のものよりも金利が高いのが特徴です。特に債券は仕組みがわかりやすいため、初心者の投資に向いています。

不動産投資が初心者に向いているのは、投資物件を購入した後は、賃貸管理を不動産管理会社に任せられるため、運用の手間がかからないからです。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

ハイリスク・ハイリターンの金融商品

ハイリスク・ハイリターンの金融商品には、投資信託(株式型)や株式投資などがあります。それぞれの特徴やメリット・デメリットは、以下のとおりです。

| 投資信託(株式型) | 株式投資 | |

|---|---|---|

| 概要 | 投資家から資金を集めて、プロ(ファンドマネージャー)が運用する | 企業が発行する株式を市場で売買する |

| メリット | ・少額でも投資ができる ・運用の手間がかからない | ・配当金や株主優待を受け取れる ・市場がオープンの時間帯はいつでも売買できる |

| デメリット | ・プロが運用しても損失リスクはある | ・発行元が破綻すると投資資金を回収できない場合がある ・短時間で大きな損失が出る場合がある |

投資信託(株式型)はプロに運用を任せられて、株式投資は配当金や株主優待を受け取ることができます。どちらの方法も大きな利益を得る可能性がある一方で、損失を出すリスクも存在します。

初心者がハイリスク・ハイリターンの金融商品に投資するのは、余剰資金がある場合に限るのがおすすめです。

【投資初心者必見】不動産投資を始めるために必要な元手や成功のコツ

もぜひチェックしてみてください!

初心者におすすめの投資方法6選

初心者におすすめの投資方法は、以下のとおりです。

| 投資方法の種類 | リスク | 概要 |

|---|---|---|

| 不動産投資 | ミドルリスク・ミドルリターン | ローンを利用して投資物件を購入し、家賃収入を得る。 |

| つみたて投資枠 (NISA) | ミドルリスク・ミドルリターン | NISAのつみたて投資枠を利用し、投資信託を購入する。運用益は非課税。 |

| iDeCo | ローリスク・ローリターン~ミドルリスク・ミドルリターン | 掛金を自分で運用して、60歳以降に受け取ることができる年金制度。掛金は全額所得控除、運用益は非課税。 |

| 積立投資信託 | ミドルリスク・ミドルリターン | 毎月、一定額の投資信託を購入して積み立てていく。 |

| ポイント投資 | ミドルリスク・ミドルリターン | 各種ポイントを利用し、投資信託や株式を購入する。 |

| ミニ株 | ミドルリスク・ミドルリターン | 通常の単元株より少ない10株単位での株式取引。 |

NISAのつみたて投資枠とiDeCoについては、税負担を軽減しながら効率よく資産運用ができます。

それぞれの内容について見ていきましょう。

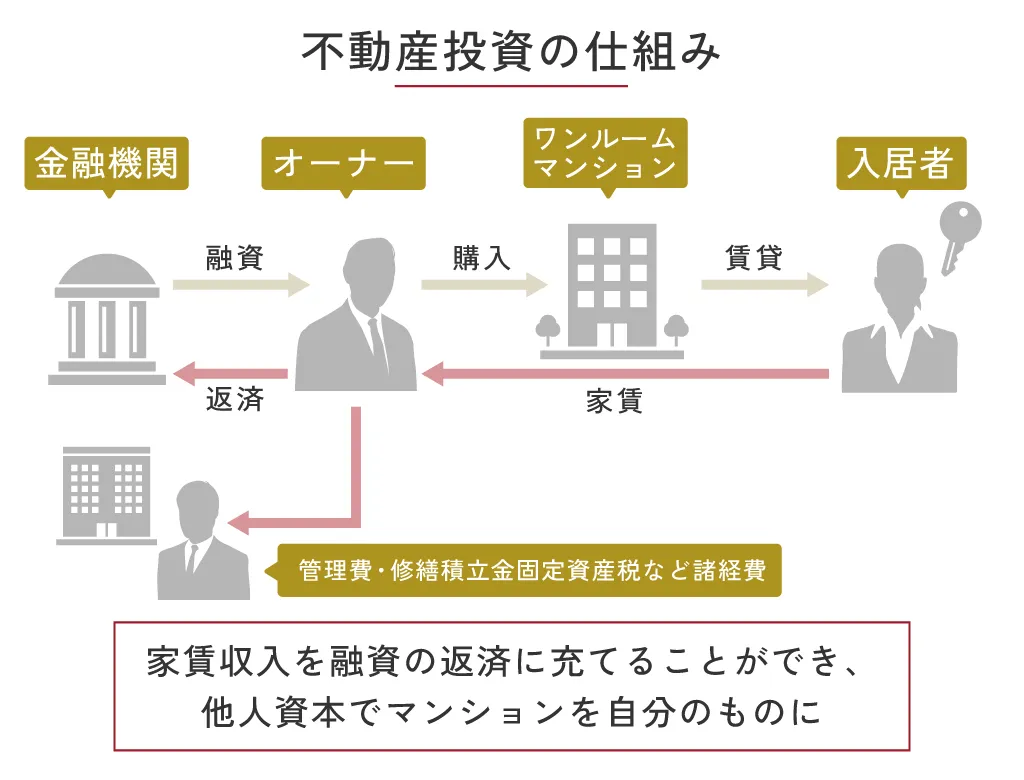

不動産投資

不動産投資は、マンションやアパートなどを取得して運用し、家賃収入を得る投資商品です。主なメリット・デメリットは、以下のとおりです。

●メリット

- 入居者がいる限り家賃収入が入ってくる

- 現物投資でインフレに強い

- 生命保険の代わりになる

●デメリット

- 空室や家賃下落など様々なリスクがある

- 維持管理や税金がかかる

- 流動性が低い

不動産投資は、家賃収入で毎月のローン返済をカバーできるため、月々の実質負担を1万円以下に抑えて始めることも可能です。不動産投資は現物投資であり、インフレに強い傾向があります。

また、ローンを利用して団体信用生命保険に加入している場合は、万一の事態に備えて保険金を使ってローンを返済することができます。

不動産投資は、長期的な資産運用を希望する方や運用に時間を割くことが難しい方におすすめです。管理など運用自体はプロに任せることができるため、知識や経験のない投資初心者の方でも失敗しにくく、初心者こそおすすめできます。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

つみたて投資枠(NISA)

NISAは、個人投資家向けの非課税制度の一つです。

通常、株式投資などで利益が出ると20.315%の税金がかかりますが、NISAではその利益が非課税となるため、効率的に資産を運用することができます。

2024年からの新しい制度では、NISAにはつみたて投資枠と成長投資枠があります。年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円。総枠となる非課税限度額は1,800万円で、そのうち成長投資枠は1,200万円までとされています。非課税保有期間に制限はありません。

対象となる金融商品は、つみたて投資枠は一定の要件を満たす投資信託、成長投資枠は上場株式や投資信託などです。

投資初心者にとっては、長期・分散、少額投資ができるつみたて投資枠の利用がおすすめです。

●メリット

- 非課税で運用できる

- 手間なく安定した運用ができる

- 少額から投資できる

●デメリット

- 年間投資枠・非課税限度額の制限がある

- 投資できる商品が限られている

- 元本割れのリスクがあり、短期間で大きな利益は得にくい

【つみたて投資枠がおすすめな人】

- 教育資金や老後資金を貯めたい人

- 長期的に安定した運用を行いたい人

- 運用の手間を掛けたくない人

NISAのつみたて投資枠は短期間で大きな利益を出すのは難しいですが、長期にわたって積み立てることでまとまった資金を手にすることができます。そのため、教育資金や老後資金など、数年後以降に使う資金を貯めたい人に向いています。また、同じ金額を定期的に購入していくことで、安定した運用を行えることが期待できます。さらに、一度、NISA口座で設定をすれば、毎月自動的に購入されるため、運用の手間がかかりません。

iDeCo

iDeCo(個人型確定拠出年金)は、拠出した掛金を自身が選んだ商品で運用し、60歳以降に受け取ることができる年金制度です。運用益は非課税であり、拠出した掛金は全額所得控除の対象となります。

また、投資資金を受け取る際には公的年金等控除や退職所得控除の対象となります。つまり、iDeCoを活用することで、税負担を軽減しながら老後資金を効率的に築くことができます。

●メリット

- 掛金全額が所得控除されるため、所得税・住民税の負担が軽減される

- 運用益が非課税となる

- 受け取るときにも控除を受けられる

●デメリット

- 原則として60歳になるまで資金を引き出すことができない

- 加入資格ごとに掛金の上限が設けられている

- 各種手数料がかかる

- 運用状況によっては元本割れのリスクがある

【iDeCoがおすすめな人】

- 老後資金を貯めたい人

- 安定した収入がある人

- 所得税・住民税を節税したい人

iDeCoは原則として60歳まで資金を引き出すことができないため、安定した収入があり、老後資金がある人におすすめです。また、掛金が全額所得控除されるため、節税目的の利用にも向いています。

積み立て投資信託

投資信託は、投資家から集めた資金をプロ(ファンドマネージャー)が運用する投資商品です。その特徴は、少額から投資が可能であり、運用に手間がかからない点です。積み立て投資信託は、毎月、一定の金額を積み立て投資する金融商品です。

積み立て投資信託を扱うおすすめの証券会社には、SBI証券や楽天証券、マネックス証券などがあります。これらの証券会社は、NISAやiDeCoにも対応しているため、初心者におすすめです。

●メリット

- 手間なく安定した運用ができる

- 少額から投資できる

- プロに運用を任せられる

●デメリット

- 元本割れのリスクがある

- 売却益や分配金に課税される(NISAのつみたて投資枠やiDeCoの利用を除く)

【積み立て投資信託がおすすめな人】

- まとまった投資資金がない人

- 長期的に安定した運用を行いたい人

- 運用の手間を掛けたくない人

積み立て投資信託は、月々少額を積み立てられるため、まとまった投資資金を用意できない人におすすめです。また、1つの商品で分散投資の効果があり、プロが運用を担うことから、長期的な安定した運用により資産形成を図りたい人や、運用の手間を掛けたくない人にも向いています。

ただし、積み立て投資信託を始める際には、NISAのつみたて投資枠やiDeCoの利用も考えてみましょう。

ポイント投資

ポイント投資は、クレジットカードなどで獲得したポイントを活用して、投資信託や株式などの金融商品を購入して運用する投資方法です。実際のお金を使用せずにポイントを利用するため、手軽に始めることができます。

●メリット

- 現金を使わずに投資を経験できる

- 貯まったポイントを有効活用できる

●デメリット

- 損失が生じる可能性がある

- 投資できる金融商品が限られている

【ポイント投資がおすすめな人】

- リスクを抑えて投資の経験を積みたい人

ポイント投資は現金を使用せずに貯まったポイントで投資を行うため、リスクを抑えて投資の経験を積みたい人に向いています。

ミニ株

ミニ株は、単元未満株とも呼ばれ、有名企業の株式を1株から購入できるのが特徴です。通常、株式投資では100株単位での売買が一般的ですが、ミニ株では100分の1の単位で取引が可能なため、必要な資金も少なくて済みます。

ミニ株は、マネックス証券、SBI証券、LINE証券などの証券会社で取り扱われています。

●メリット

- 少額で投資ができる

- 分散投資をしやすい

●デメリット

- 手数料が割高になる

- リアルタイムで売買が成立しない

- 取引できる銘柄に制限がある

【ミニ株がおすすめな人】

- リスクを抑えて株式投資に挑戦したい人

ミニ株は取引価格が小さいため、一般的な株式投資よりもリスクを抑えられることから、投資初心者が株式投資を学習したい場合に向いています。

初心者がはじめての投資で失敗しないためのポイント

初心者がはじめての投資で失敗しないためのポイントとして、以下が挙げられます。

- 少額からスタートすること

- 分散して投資すること

- 長期的な目線で投資すること

初心者が初めての投資で失敗しないためには、まずは余剰資金を使って少額から始めることが重要です。また、投資によって多額の損失を出すリスクを軽減するには、分散投資を行うのが基本です。初心者は短期的に利益を出すことは難しいため、長期的な視点で投資に取り組みましょう。

少額からスタートすること

初心者は投資で損失を被ったときのダメージが大きいため、まずは少額からスタートするのがポイントです。生活資金や緊急予備資金、教育資金、マイホーム資金といった使い道の決まったお金には手をつけず、余剰資金を使うことも大切です。

投資に関する知識を身につけるとともに、投資経験を積んでから、徐々に大きな金額の投資にチャレンジしていくのが望ましいです。

分散して投資すること

1つの金融商品に投資をするのではなく、複数の金融商品に分散して投資することで、大きな損失を被るリスクを軽減できます。

分散投資の方法には、銘柄や商品を分散する方法、株式や債券、不動産など資産の種類を分散する方法、投資する地域を分散する方法、そして、購入する時期を変えて時間を分散する方法などがあります。

長期的な目線で投資すること

初心者に向いているのは短期間で利益を得る手法ではなく、長期的な視点での投資です。短期間で投資による利益を出すためには、値動きを追い続けたり、テクニカル分析を活用したりする必要があり、初心者にはハードルが高いからです。

初心者は長期的な投資によって、安定した収益を得ることを目指しましょう。

ほったらかし投資のおすすめ8選!おすすめの理由やリスクもわかりやすく解説

もぜひチェックしてみてください!

初心者が迷いやすい投資に関するQ&A

金融商品の選び方やおすすめの金融機関・証券会社など、投資を始める前に、疑問や不安を解消しておくことは大切です。

ここでは、初心者が迷いやすい投資に関するQ&Aについて紹介します。

金融商品の選び方は?

金融商品を選ぶ際には、投資の目的や予算などに合った商品を選ぶことが重要です。投資先の選定や運用にかかる手間を省きたい場合には、ロボアドバイザーがおすすめです。

ロボアドバイザーは、簡単な質問に答えるだけで、自分に合った投資先を選定し、運用を任せることができます。投資判断に自信がない方や忙しい方にとって便利なサービスです。

投資初心者におすすめの金融機関や証券会社は?

投資初心者におすすめなのは、手数料が安く手軽に売買できるネット証券です。ネット証券の中には取扱商品が豊富でサポートも充実しており、ポイントも貯まることから、初心者に人気の証券会社もあります。

株式投資や投資信託などを始める場合は、これらのネット証券を利用することをおすすめします。

投資を始めるにはいくら必要?

投資に必要な資金は、投資商品や手法によって異なります。たとえば、ミニ株では数百円から株式を購入することが可能です。不動産投資の場合も、一般的にはローンを利用することが多く、自己資金をほとんど出さずに始めることもできます。

少額の資金で大きなリターンを狙いたい場合には、不動産投資やFXなどがおすすめです。これらの投資では、自己資金の何倍もの資金で取引を行うことができます。目的や予算に合った投資商品を選び、余剰資金を活用して取引を始めましょう。

投資と貯蓄はどちらがいい?

投資と貯蓄で優先するべきなのは、貯蓄です。生活資金や緊急予備資金などを貯めることが最優先となります。しかし、インフレによって貯蓄だけでは資産が実質的には目減りすることが考えられるため、十分な貯蓄ができた段階で投資にも取り組むのが理想的です。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

月々1万円でローリスク&ロングリターンな資産運用

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

▼[動画] 不動産投資、やめとけ?初めての方が必ず知っておくべきポイント▼

まとめ

この記事では、投資初心者が最初に取るべきステップや、投資の基本的な知識や種類、初心者におすすめの投資方法などについて解説しました。

投資初心者は、まず投資について理解を深め、投資の目的や種類を決めてから、実際に投資を始めましょう。また、本などで継続的に勉強することも重要です。

初心者には、分散・長期・少額投資がおすすめであり、できるだけリスクを抑えて始めることが大切です。

ぜひ、この記事で紹介した内容を参考にして、自信を持って投資を始めてみましょう。

サラリーマンが

「今」やるべき資産運用とは?

誰にでもできることから始めることは大切ですが、

『誰にでもできることだけ』で将来安泰でしょうか。

「今」のあなたにとっての正解が見つかるよう、

資産形成のイロハをお伝えいたします。

RELATED

関連するお役立ち記事

特定の金融商品に資金を投入し、利益獲得を目指すのが「投資」の基本的な仕組みです。資産形成を目的に実践する投資家も多く見られますが、経験がない方は準備や始め方などが分からず不安に感じることもあるでしょう。 そこでこの記事で […]

【初心者必読】投資で失敗する5つのパターン|月3万円から始めるローリスク投資法

投資を検討している方の中には、投資初心者がどのような失敗をすることがあるのか気になる方が多いでしょう。 本記事では、投資初心者が陥りがちな失敗パターンの例や、これらを避けるためのポイントについて詳しく説明しています。さら […]

投資初心者は少額がおすすめ!何から始める?意味ないって本当?

光熱費や食費などの値上がりが続く昨今、昇給だけでは可処分所得が減少しているという方も少なくはないでしょう。そこで検討したいのが投資による収入を得ることです。 しかし、どんな投資にもリスクが伴います。そこでまず少額から投資 […]

【投資初心者必見】不動産投資を始めるために必要な元手や成功のコツ

不動産投資に興味はあるけれど、元手が少ないため始めるかどうか迷っているという方もいるのではないでしょうか。元手が少額でも不動産投資は始められます。この記事を読めば、不動産投資は金銭的なハードルは高くないと理解できるでしょ […]

【初心者必見】ほったらかし投資おすすめ8選|月1万円から始める手間なし資産形成の完全ガイド

「ほったらかしでお金を増やす方法のおすすめはあるのか?」「失敗を避けるためにはどうすればよいのか?」 忙しい人でも安心して資産形成を進めるためには、効率的なほったらかし方法を選ぶことが重要です。 本記事では、ほったらかし […]

初心者にもおすすめの資産運用を徹底比較!自分に合う方法を選ぶポイントは?

資産運用には、簡単に始められる「預金」から専門知識が必要な「株式投資」まで幅広い選択肢があります。投資方法の多くは初心者にも広く知られていますが、具体的にどのような違いがあるのか理解していない方もいるのではないでしょうか […]

資産運用はやめとけと言われる理由7選!投資のコツや向いている人の特徴

資産運用をすれば自由に使えるお金が増えるため、生活がより豊かなものになります。しかし、インターネット上の記事には「資産運用はやめとけ」という声も多く、資産運用をすることに不安を抱いている方も多いのではないでしょうか。 こ […]