- 不動産投資のリスク

投資しない方がいい人の特徴は?資産運用しないリスクや損しない投資のコツを解説

投資をはじめようと思っても、周囲に資産運用はしない方がいいといわれ、尻込みしている方も多いのではないでしょうか?投資をしない方がいい人に共通するのは、他人に流されやすく、明確な目的がない点です。

投資は損をする可能性がありますが、預金だけではインフレなどに対応できないのも事実であり、負えるリスクなどを踏まえてご自身で判断しなければなりません。

そこで本記事では、できる限り損しない投資のコツや資産運用を行わないリスクを解説します。最後までお読みいただければ、投資をはじめるべきか判断できるでしょう。

Amazonギフト券

プレゼント限定キャンペーン

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2025年11月5日~2026年2月28日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年2月28日までに資料請求、2026年3月31日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

投資・資産運用しない方がいいと言われる理由

投資・資産運用しない方がいいと言われるのは、損するリスクが高いと考えられているためです。

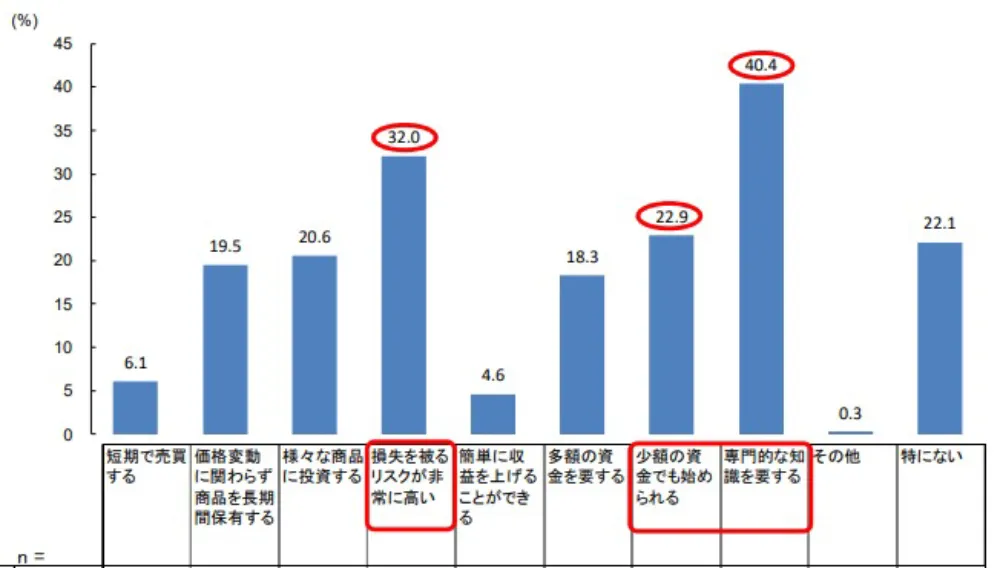

金融庁による令和3年の調査で、投資未経験者の資産運用に関するイメージが明らかになりました。

投資未経験者による資産運用へのイメージ(回答数順)

- 専門的な知識を要する 40.4%

- 損失を被るリスクが非常に高い 32.0%

- 少額の投資でも始められる 22.9%

調査により「専門的な知識を有する」「損失を被るリスクが非常に高い」が回答の上位を占めることから、投資・資産運用をはじめるハードルが高いと考えられていることがわかります。

一方で「少額の投資でも始められる」が22.9%を占めることから、投資に対してポジティブなイメージを持っている方も一定数いると読み取れます。

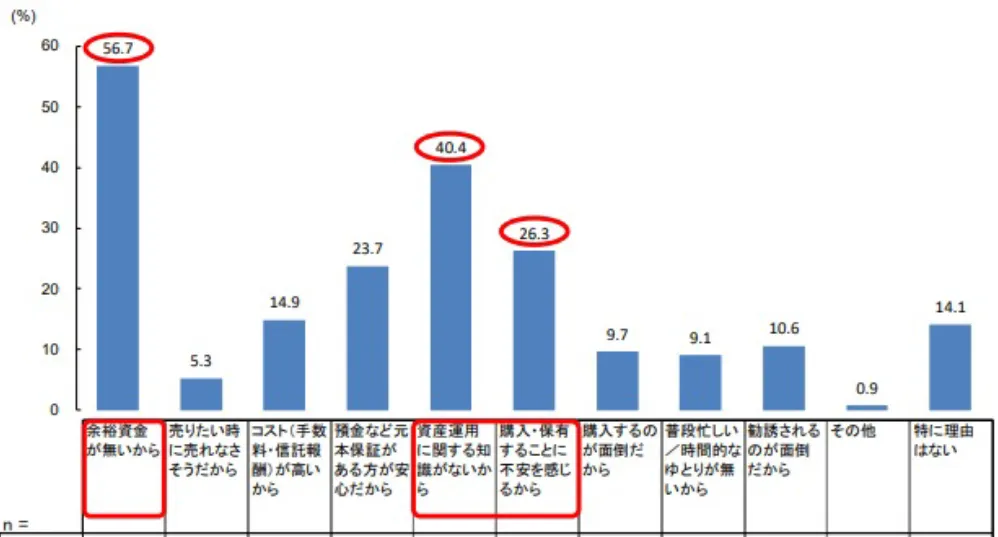

また、同調査によって、投資未経験者が資産運用を行わない理由が判明しました。

投資未経験者が資産運用を行わない理由(回答数順)

- 余裕資金が無いから 56.7%

- 資産運用に関する知識がないから 40.4%

- 購入・保有することに不安を感じるから 26.3%

投資を行わない一番の理由は、生活費で精いっぱいとなり、余裕資金を捻出できないためです。また、投資に対する不安や知識不足も理由に挙げられます。

投資に対する不安だけでなく、ポジティブな考えを持っていても資金不足から資産運用に挑戦しないことが調査から読み取れます。

ほったらかし投資の失敗パターン3選|初心者におすすめの方法も紹介

もぜひチェックしてみてください!

投資をしない方がいい人の共通点

投資をしない方がいい人には、4つの共通点があります。

- 余剰資金がない

- 短期的な利益を期待している

- 他人に流されやすい

- 明確な目的がない

それぞれの共通点を詳しく解説します。

余剰資金がない

生活費にゆとりがなく、余剰資金が用意できない方は投資をおすすめできません。生活費が不足するたびに投資した資金を切り崩すと、投資の効果を最大限活かせないため生活費が不足するたびに投資した資金を切り崩すと、投資の効果を最大限活かせないためです。

複利とは、投資して得た利益を再び資産運用に回して、収益を増やすことです。投資は基本的に複利の効果を最大化するために、長期間にわたって行います。

資産運用をはじめる際は、家賃や食費、光熱費などの生活費をあらかじめ貯めましょう。用意しておく生活費の目安は3ヵ月分、養う家族がいる場合は半年~1年分とされています。

余剰資金が用意できない方は、まず家計を見直しましょう。スマホ代や光熱費、インターネット料金などを見直すと、1ヵ月の生活費を1万円以上浮かせられる可能性があります。

短期的な利益を期待している

短期的な利益を上げたいと考えている方は、大きな損失を抱える可能性があります。

短期取引では日々の価格変動の影響を受けやすく、大きな利益を得られる可能性がある一方で、大きな損失につながる可能性があります。また、売買の手数料がかかり、手元に残る利益が少なくなるでしょう。

経験や知識が少ない方が短期的な利益を狙うと、ギャンブルのような運用になる恐れがあります。

リスクを抑えて運用する場合、長期運用が前提になるためすぐにお金は増えません。着実に成果を上げるには大きな失敗を避けて、損失を抑えることが重要です。一攫千金を狙うのではなく、長期的な運用をすることで安定的な利益を手に入れられるでしょう。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

他人に流されやすい

他人に流されてしまうと、気づかないうちにハイリターンの投資をしたり、詐欺に巻き込まれたりする可能性があります。ご自身で投資商品や運用方法を調べずに投資して失敗しても、誰も責任を取ってくれません。

SNSのダイレクトメッセージや電話などの投資の勧誘は、注意しましょう。また、実際の知人から話を持ちかけられた際にも注意が必要です。元本保証や100%儲かるといった商品は、詐欺の可能性があります。元本保証や100%儲かるといった商品は、詐欺の可能性があります。

他人からの情報をきっかけとして投資をはじめるのは問題ありませんが、説明を聞いてわからない部分がある場合、その疑問を解消せずに投資するのは避けましょう。

理解できない部分から、損失を生む恐れがあるためです。興味を持った分野から調べて、ご自身が納得してから投資をスタートしましょう。

明確な目的がない

目的が決まっていないと運用方針がぶれてしまい、適切な投資ができなくなります。

子どもの進学費用や老後資金の確保など、目的を明確にすることで、いつまでにどれくらいの資金を準備すればいいかがわかります。

目標金額と投資期間が決まれば、利回りや商品などの運用方針が決められます。目的が決まらないと運用方針が定まらないため、まずは目的を明確にしましょう。

投資をしないことによるリスク

投資は損失を抱える可能性がありますが、しないことで生まれるリスクもあります。本章では、投資しないことによる2つのリスクを紹介します。

- 物価上昇により資産が目減りする

- 老後資金が不足する可能性がある

それぞれのリスクを詳しく解説します。

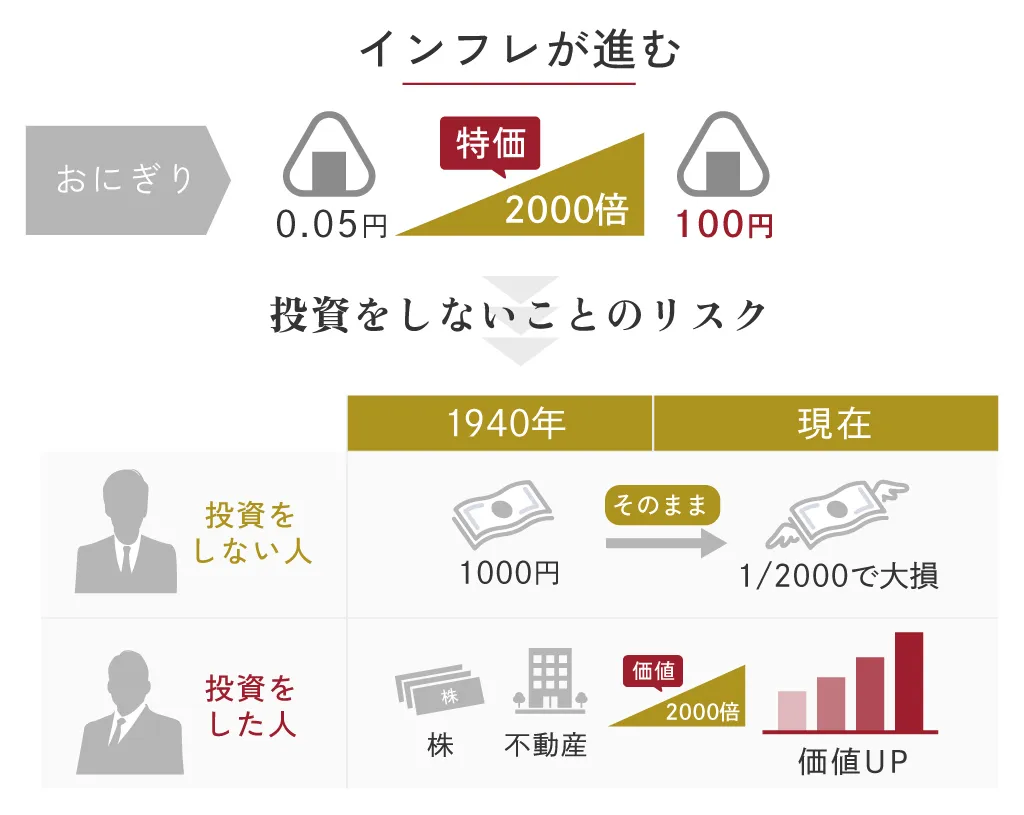

物価上昇により資産が目減りする

投資をしなければ、物価上昇により資産が目減りする恐れがあります。資産の目減りとは、インフレによって物価が上昇し、以前と同じ金額では購入できず、所有している現金や預貯金などの価値が相対的に下がることです。

総務省によると、2023年8月分の消費者物価指数は、前年同月比3.2%上昇しました。物価上昇が続くと、預貯金だけでは資産の目減りを防げません。

日本銀行の調査で2022年3月の時点の金利は、普通預金は0.001%、定期預金は0.002〜0.003%であり、インフレ率を下回るためです。

預金は元本が保証されるメリットがありますが、資産の目減りに対応できません。目減りを防ぐには、物価上昇を上回るペースで資産運用をする必要があります。

とはいえ、すぐにまとまった金額を投資に回すのはリスクがあるため、投資経験が浅いうちは、少額で資産運用しましょう。少額からはじめられる投資のひとつに、不動産投資があります。少額からはじめられる不動産投資に必要な資金については、以下の記事をご覧ください。

参照:総務省 | 2020年基準 消費者物価指数 全国 2023年(令和5年)8月分

日本銀行 | 預金種類別店頭表示金利の平均年利率等について

老後資金が不足する可能性がある

年金額が減少する可能性が高いため、老後資金が不足するといわれています。総務省の調査によると、厚生年金の金額は、以下のように年々下がっています。

厚生年金保険(第1号) 受給者平均年金月額の推移

| 年度 | 金額 |

|---|---|

| 平成29年度 | 147,051円 |

| 平成30年度 | 145,865円 |

| 令和元年度 | 146,162円 |

| 令和2年度 | 146,145円 |

| 令和3年度 | 145,665円 |

平成29年度に比べると、令和3年度の年金は月約1,400円下がっています。

生命保険文化センターの調査によると、老後を夫婦2人で暮らしていくうえで生活費として最低限必要な金額は、月23.2万円とされています。年金だけで補い切れない金額は、約8.6万円です。

また、ゆとりのある生活をするために、年金に14.8万円を上乗せしたいとの意見が多く集まりました。

何も対策をしていないと、将来的に公的年金のみで老後の生活費を賄えない恐れがあります。老後の資金対策として、早いうちから投資をはじめれば、安心して生活できるでしょう。

参照:総務省 | 令和3年度 厚生年金保険・国民年金事業の概況 令和4年12月 厚生労働省年金局

公益財団法人生命保険文化センター | 生活保障に関する調査

投資初心者は何から始めるべき?投資の基本やおすすめの種類を解説

もぜひチェックしてみてください!

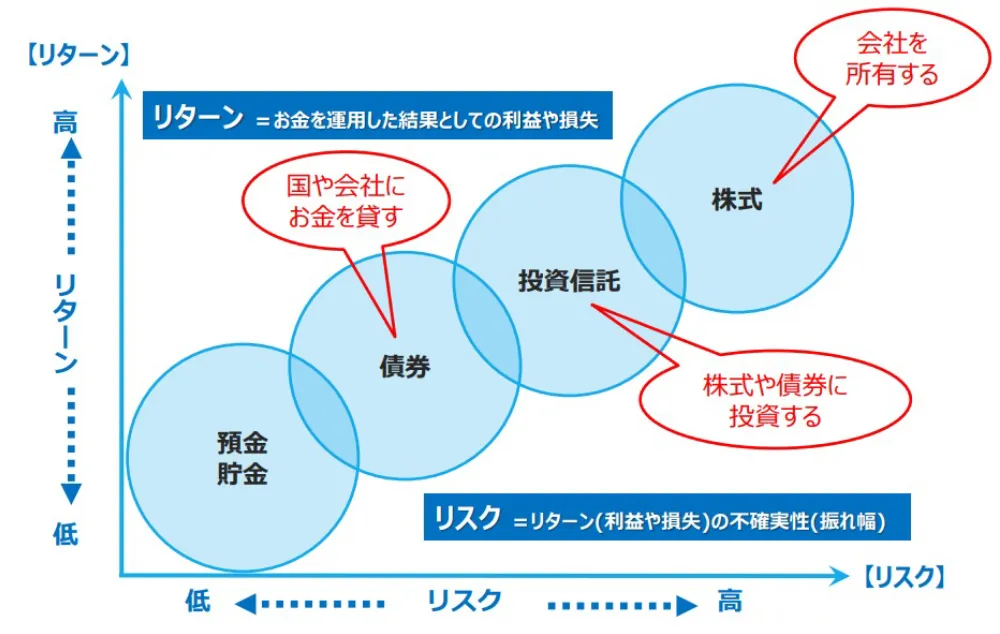

損しない投資方法はあるか

結論として、投資は元本保証がないため、100%損しない方法は存在しません。

投資は、以下の図のように、リスクに比例してリターンが高くなる傾向があります。

投資信託とは、多くの投資家から集めた資金で株式や債権などに分散投資した商品です。

元本保証される預金・貯金はリスクが低い一方で、リターンはほとんどありません。一方、リスクが大きい株式は、リターンも高くなる傾向があります。

リターンの高い・低い金融商品に偏って投資するのではなく、資産を株式や債券などのさまざまな商品にバランスよく分散することで、リスクを抑えられます。

例えば、株式に投資するとしても国内や海外、自動車業界や金融業界などの複数の分野に分散投資すると、株価が急落したときの影響を分散できます。

できるだけ損しない投資のコツ

投資に元本保証はありませんが、できるだけ損しない投資のコツがあります。

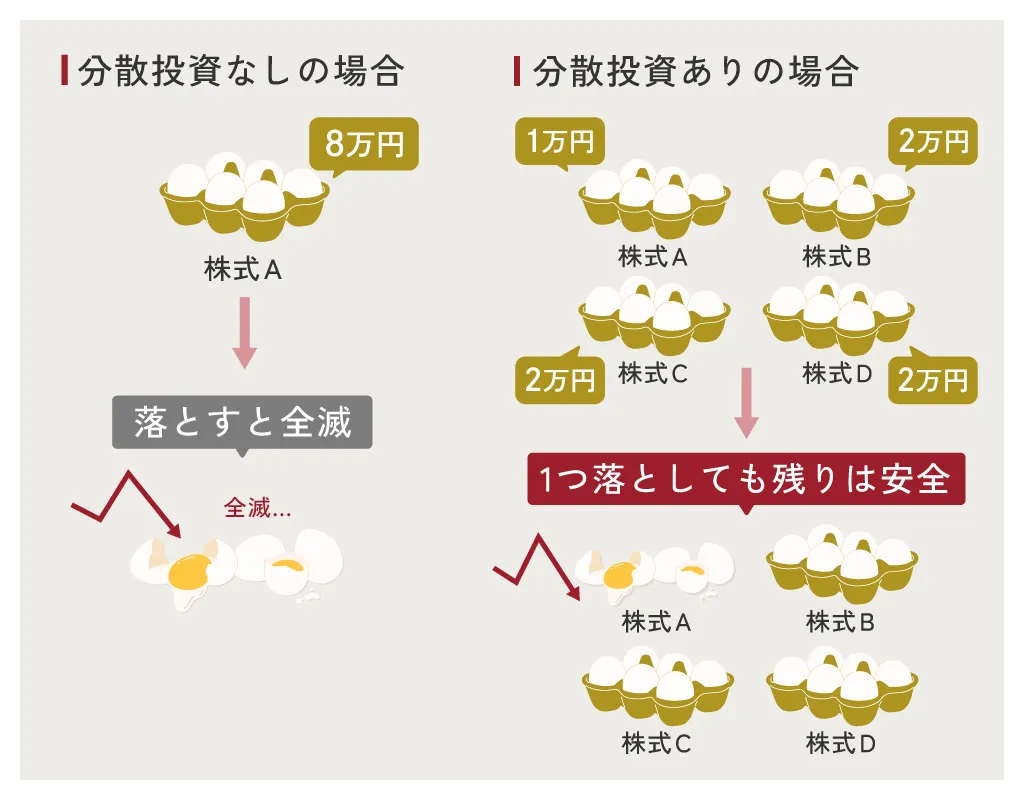

- 分散投資する

- 長期運用する

それぞれの投資のコツを解説します。

分散投資する

分散投資とは、投資する商品や時期、地域などを複数に分けて投資することを指します。例えば、株式だけに投資するのではなく、債券や投資信託にも投資するような状態です。分散投資をすることで、ひとつの銘柄で損失が出たときにも、他の商品でカバーできます。

時期の分散とは、一度に購入するのではなく、さまざまなタイミングで投資することを指します。一度に購入すると、急な株価の変動で大きな損失を被る可能性があるためです。

時期を分散すれば高値での購入を避けられ、購入の平均単価を下げられます。投資で利益を得るには、購入金額よりも高値で売却する必要があります。そのため、時期を分散して平均単価を下げられれば、より利益を出しやすくなるのです。

地域の分散では、さまざまな国に分散投資します。例えば、日本と海外に投資していた場合、仮に海外の景気が悪いとしても、日本の景気が良ければ損失のリスクを軽減できるでしょう。

複数の金融商品に分散投資するときは、まずは少額から始めることをおすすめします。月1万円からはじめられる不動産投資は、以下の記事をご覧ください。

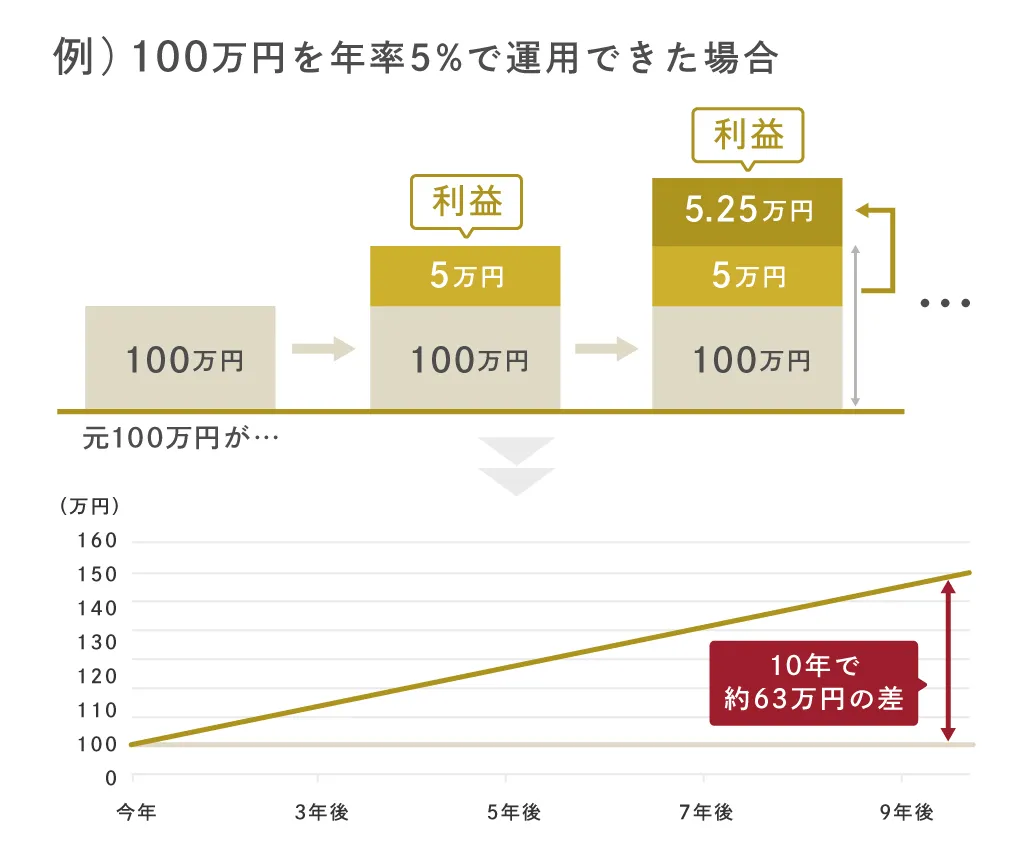

長期運用する

長期運用とは、短期間で売買を繰り返すのではなく、長期間にわたって資産運用を行うことです。長期運用することで、元本割れリスクを軽減できます。

金融庁は、国内外の株式と債券に積立投資を行い、5年間と20年間にわたって保有した場合のデータを公開しました。100万円を5年間運用した結果は74~176万円、20年間運用した結果は186~331万円になりました。

長期にわたって運用すれば、元本割れする確率が低くなることがわかります。

また、長期運用することで複利効果を最大化できることもメリットのひとつです。投資期間が長くなるほど、雪だるま式に利益を増やせます。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

投資・資産運用に関するよくある質問

章では、投資・資産運用に関するよくある質問を紹介します。

- 投資をしている人の割合は?

- 投資と貯蓄のバランスの決め方は?

それぞれの質問について解説します。

投資をしている人の割合は?

金融広報中央委員会によると、年代別投資している方の割合は、以下のとおりです。

【年代別】投資している人の割合

| 金融商品 | 20代 | 30代 | 40代 | 50代 |

|---|---|---|---|---|

| 投資信託 | 21.1% | 30.2% | 26.8% | 24.5% |

| 株式 | 18.6% | 27.7% | 27.9% | 28.6% |

| 債券 | 4.3% | 5.0% | 4.9% | 5.3% |

| 個人年金保険 | 13.6% | 23.3% | 22.7% | 28.6% |

| 積立型保険商品 | 17.5% | 31.7% | 31.9% | 34.2% |

| 金銭信託 | 6.4% | 6.1% | 4.1% | 4.5% |

| 財形貯蓄 | 8.2% | 10.9% | 10.2% | 12.7% |

| その他金融商品 | 4.6% | 7.2% | 6.8% | 7.2% |

| 保有していない | 7.2% | 4.1% | 3.6% | 3.7% |

全体でみると、投資信託をしている方が26.0%、株式を所有している方が30.2%、債券を所有している方が6.8%と判明しました。この調査から、3割程度の方は投資経験があるといえます。

投資と貯畜のバランスの決め方は?

投資と貯蓄のバランスは、家計状況と資産運用の目的によって決まります。

まずは家計を踏まえて、万が一損失を被っても大きな影響がない資金で始めましょう。投資にはリスクがあるため、生活費を削って投資すると、損失が出た時に心理的・経済的なダメージが大きくなります。

また、資金を用意する目的によって、投資と貯蓄のバランスを決めましょう。

例えば、大学の学費として10年後に450万円が必要な場合、月37,500円を積み立てれば資金を用意できます。一方、投資していた場合、タイミングや経済情勢によっては450万円を下回る恐れがあります。用意する期限が決まっているものは、貯蓄や学費のための保険商品を選ぶのがおすすめです。

老後資金に関しては使う時期が明確でないため、投資での備えに適しています。投資期間を長く取れるため、複利の効果を生かせるでしょう。 ご自身の家計状況と資産運用する目的に合わせて、状況に応じた投資と貯蓄のバランスを考えましょう。

投資初心者が失敗しやすいパターン例|リスクが少ない投資方法

もぜひチェックしてみてください!

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

月々1万円でローリスク&ロングリターンな資産運用

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

Amazonギフト券

プレゼント限定キャンペーン

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2025年11月5日~2026年2月28日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年2月28日までに資料請求、2026年3月31日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

▼[動画] 不動産投資、やめとけ?初めての方が必ず知っておくべきポイント▼

まとめ

余剰資金がなく、短期的な利益を期待している方は投資をしない方がいいでしょう。余剰資金がなければ、投資で抱えた損失が生活に影響するためです。また、複利の効果を最大限受けるためには、長期的な運用が必要になります。

ただし、投資しないことによりインフレの影響で資産が目減りし、老後資金が不足する可能性があるため、少額から投資をはじめ、慣れていくことが重要です。

またできる限り損しないように、分散投資と長期運用を心掛けましょう。

投資をはじめるときはプロからヒアリングを受けることで、ご自身の目的に合った目標金額が定まります。ご自身の経済状況に合った投資・貯蓄のバランスが明確になり、失敗するリスクを軽減できるため、ぜひファイナンシャルプランナーに相談しましょう。

サラリーマンが

「今」やるべき資産運用とは?

誰にでもできることから始めることは大切ですが、

『誰にでもできることだけ』で将来安泰でしょうか。

「今」のあなたにとっての正解が見つかるよう、

資産形成のイロハをお伝えいたします。

RELATED

関連するお役立ち記事

資産運用はやめとけと言われる理由7選!投資のコツや向いている人の特徴

資産運用をすれば自由に使えるお金が増えるため、生活がより豊かなものになります。しかし、インターネット上の記事には「資産運用はやめとけ」という声も多く、資産運用をすることに不安を抱いている方も多いのではないでしょうか。 こ […]

初心者が知っておくべき不動産投資の現実|やめたほうがよい人の特徴も

不動産投資は魅力的な資産形成の手段として注目を集めていますが、実際には多くの落とし穴が存在します。この記事では、これから不動産投資を始めようと考えている方へ、リスクとメリットを正しく理解するための情報をお伝えします。現実 […]

40歳から投資は遅い?おすすめの投資方法と抑えておくべきポイントも紹介

物価高が止まらない昨今、給与所得以外の収入を求める方も増えているのではないでしょうか。給与以外の収入を得る手段の一つに投資があります。投資は資産を運用して、収入を得る方法です。 投資は言うなれば、自分が働くのではなく自分 […]

ほったらかし投資の失敗パターン3選|初心者におすすめの方法も紹介

資産形成の方法を検討するなかで、手間がかからない「ほったらかし投資」と呼ばれる投資方法が気になる方も多いのではないでしょうか。 投資には必ずリスクがあるため、失敗した場合を想定して対策しておくことが大切です。 本記事では […]

投資初心者は何から始めるべき?投資の基本やおすすめの種類を解説

いざ投資を始めたいと考えても、何から始めればよいのかわからず、困っている方は多いことでしょう。 そこで本記事では、投資初心者が最初に取るべきステップや、投資の基本的な知識や種類について解説します。また、初心者におすすめの […]

投資を検討している方の中には、投資初心者がどのような失敗をすることがあるのか気になる方が多いでしょう。 本記事では、投資初心者が陥りがちな失敗パターンの例や、これらを避けるためのポイントについて詳しく説明しています。さら […]

資産運用の失敗例5選|失敗する人の特徴や失敗しないためのポイントを解説

資産運用に興味を持ちつつも、失敗するイメージがあり手を出しにくいと感じている方も多いのではないでしょうか。大切な資産を失わないためには、運用を始める前に失敗例を把握して対策しておくことが大切です。 本記事では、資産運用の […]

1000万円でできるおすすめの投資は?資産運用のメリットとリスクを徹底解説!

貯蓄を利用して投資し、うまく運用を続けると将来的に資産を大きくできます。1,000万円程度の余裕があればさまざまな投資の選択肢がありますが、どのような方法を選べばよいかわからず悩んでいる方もいるのではないでしょうか。 そ […]

投資で成功する人の特徴4つ|失敗しやすい人の特徴やポイントも

これから投資を始めようと考えているものの、自分に投資が向いているのかがわからず、一歩踏み出せていない方も多いのではないでしょうか。株式投資や不動産投資、その他の投資手法において成功を収めている人には、共通する特徴がありま […]