- 不動産投資の基礎知識

REIT(リート)と不動産投資を比較!向いている人の特徴とメリット・デメリットを解説

「REITに興味があるけど仕組みがわからない」「REITと不動産投資どちらが良いかわからない」などの悩みを抱いている方も多いのではないでしょうか。最適な投資方法を選択するには仕組みや違いを理解することが大切です。

この記事では、REITの仕組み、投資するメリット・デメリット、REITと不動産投資のどちらがおすすめなのかを解説します。本記事を読めば、REITの仕組みがわかり、自分に合った投資方法を選択できるようになるでしょう。

【この記事でわかること】

- REITは投資信託の一種で不動産投資信託のこと

- REITには少額から投資できる、リスクを分散できるなどのメリットがある

- REITには投資家本人が金融機関の融資を受けることができない、投資法人が倒産する可能性があるなどのデメリットがある

- REITと不動産投資にはどちらもメリット・デメリットがあり、一概にどちらが良いとは言い切れない

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

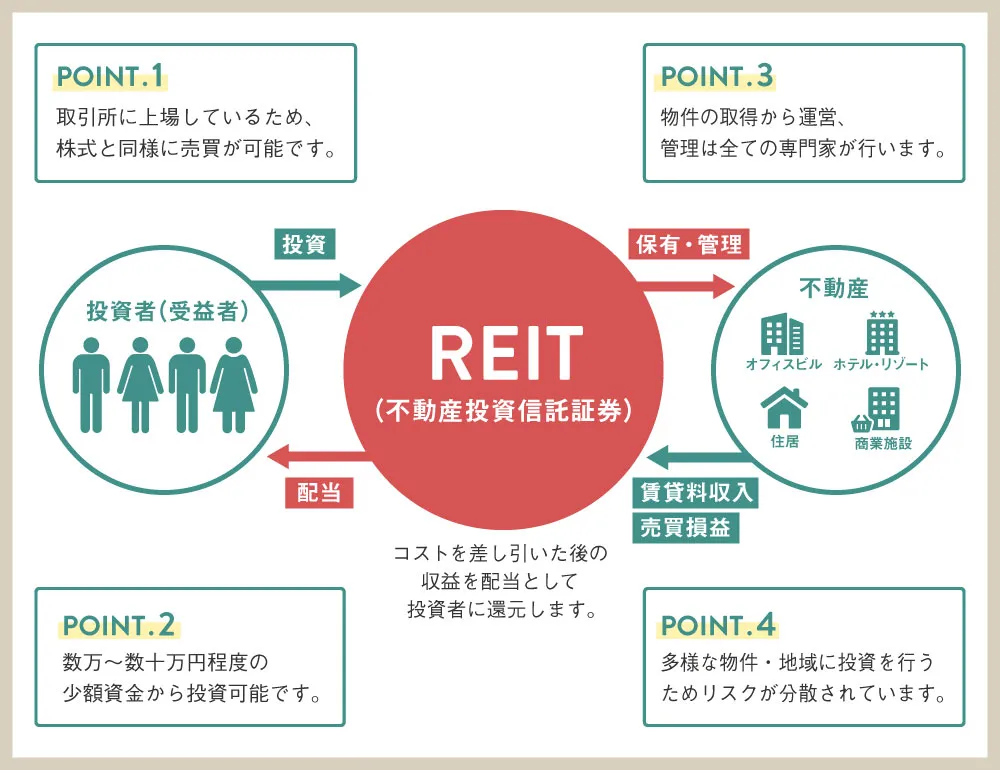

REIT(リート)とは

REIT(リート)は「Real Estate Investment Trust」の略称です。つまり、投資信託の一種で、不動産投資信託を意味します。REITは証券会社で購入できます。

投資家から集めた資金でオフィスビルや商業施設などの不動産に投資し、収益を分配金という形で投資家に還元する仕組みです。アメリカで生まれた仕組みで、日本の法律に基づいて作られたREITをJ-REITと呼びます。

REITの仕組み、一般的な不動産投資との違いについて詳しく見ていきましょう。

REITの仕組み

REITは法律上「不動産投資法人」と呼ばれる会社(法人)の形で存在しています。不動産投資法人は投資証券を発行しており、投資家はこの投資証券を購入します。

投資証券の購入は不動産投資法人への出資となり、不動産投資法人はそれを資金に複数の不動産に投資し、売買損益や賃貸収入などの収益を投資家に分配金という形で還元するのが一連の流れです。

多くのREITは年2回の決算を行う際に分配金を支払います。投資家はREITが発行する投資証券を購入するだけで、不動産投資に携わることができるのです。

一般的な不動産投資との違い

REITは不動産投資法人が発行する投資証券への投資で間接的な不動産投資です。一方、一般的な不動産投資は実際に不動産を購入して運用する現物不動産投資という点で異なります。両者の違いをまとめると以下の通りです。

| REIT | 現物不動産投資 | |

|---|---|---|

| 投資対象 | 投資証券 | 不動産 |

| 運用する人 | 投資法人 | 自身 |

| 投資金額 | 数万円~ | 数千万円~ |

| 運用期間 | 短期~長期 | 長期 |

| 運用の費用 | 証券購入費用のみ | 管理費・修繕費 |

| 投資の原資 | 各投資家 | 自分のみ |

| リターン受取のタイミング | 決算後(年に1~2回) | 毎月 |

| 平均利回り | 3~8% | 3~10% |

| 流動性 | 高い | 低い |

| 売却方法 | 証券会社へ証券を売却 | 買い手を探す |

現物不動産投資は実際に不動産を所有するオーナーが運用します。不動産会社のサポートは受けられるものの、自己責任で判断しなくてはなりません。REITは自分で運用せず出資先で実際の不動産の所有者である不動産投資法人が運用します。ただし賃貸需要が旺盛な物件を保有していたとしても賃料をアップして収益性を高める取り組みなどを自分でコントロールできません。

現物不動産投資は投資金額が高額で、流動性が低いため、投資初心者にはハードルが高いです。一方、REITは投資金額が低く、流動性が高いため、投資初心者でも比較的取り組みやすいでしょう。

REITを始める人が増えている

REITの人気は年々高まっており、投資する人の数も増え続けています。2025年8月時点における全国の証券取引所の調査では、REITの投資主数は116万人を突破し、前回調査から約6.4万人増加(+5.8%)して過去最高を更新しました。なかでも、個人投資家が占める割合は全体の9割以上とされており、一般の人にも広く浸透してきていることがわかります。

また、保有数では「1〜4口を保有する人が全体の55%以上」を占めており、数万円からの少額投資でスタートしている人が多いのも特徴です。ネット証券の普及により、会社員や主婦などが手軽に資産運用を始めやすくなっていることが背景にあります。

さらに、REIT市場全体の時価総額は16兆円を超え、前回比+12.5%と大きく増加。東証REIT指数も上昇傾向にあり、REITを活用した中長期の資産形成に注目が集まっています。

参照元:日本取引所グループ|調査レポート

REITで投資する3つのメリット

REITの理解を深めるには、仕組みを把握するほか、メリット・デメリットも押さえておくことが大切です。REITのメリットとして以下の3つが挙げられます。

【不動産投資REITのメリット】

- 少額から始められる

- リスク分散ができる

- 収益から受け取れる分配金が多い

それぞれのメリットを詳しく解説していきます。

少額から始められる

REITは1口(1単元)から取引できます。1口の価格は数万円程度で、少額から取引できるのが特徴です。

一方、現物不動産投資では実際に不動産を購入する必要があります。数千万円程度の資金が必要で、現物不動産投資を始める場合は、自己資金だけでは足りない分を銀行の借り入れで補わなくてはなりません。

投資金額が少額であるREITは、実物不動産を購入する資金が足りない方や、借入審査が厳しい個人事業主などでも始めやすいでしょう。

リスク分散ができる

REITへの投資は複数の不動産を運用している不動産投資法人への出資と同じです。1つの不動産だけでなく、複数の不動産を運用しているため、分散投資によるリスク分散が期待できます。

一方、現物不動産投資では、複数の不動産の運用には多額の資金が必要となり、リスク分散は容易ではありません。そのため、不動産投資のリスクを少しでも抑えたい方にはREITへの投資をおすすめします。

収益から受け取れる分配金が多い

REITは不動産投資法人が関与することで利回りが低くなることを懸念している方も多いでしょう。しかし、REITの不動産投資法人は収益の90%超を分配するといった条件を満たすことで実質的に法人税がかからなくなるため、収益の多くを分配金に回すケースが多いです。

現物不動産投資では、運用で得られた利益から経費を引いた残りは全額自分のものとなるため、利回りはREITよりも高くなる傾向があります。しかし、現物不動産投資は専門的な知識を求められる、運用の手間がかかることを考えると、REITは割の良い投資方法と言えるでしょう。

REITで投資する3つのデメリット

投資を開始してから後悔しないためにも、REITのデメリットも確認しておきましょう。REITのデメリットとして、以下の3つが挙げられます。

【REITのデメリット】

- 金融機関の融資を受けることができない

- 投資法人が倒産する可能性がある

- 複利効果を得ることができない

それぞれのデメリットについて詳しく説明していきます。

金融機関の融資を受けることができない

現物不動産投資では、金融機関が提供する不動産投資ローンといった各種ローンを利用できます。自己資金以上を運用することで効率的に資産を増やすことが可能です。

一方、REITは、金融機関の融資を受けることができません。そのため、自己資金の範囲内での運用になり、運用効率が悪いです。自己資金が少ない方は、REITで大きく資産を増やすことは難しいでしょう。

投資法人が倒産する可能性がある

REITは不動産投資法人への出資です。不動産投資法人は一般的な会社(法人)と同じなので、運用に失敗すれば倒産する可能性があります。また、上場条件を維持できなかった場合は上場廃止となります。倒産、上場廃止になると投資金額を回収できないというリスクを伴う点に注意が必要です。

現物不動産投資も不動産の資産価値が下がることで投資金額を回収できないリスクを伴いますが、投資法人が倒産、上場廃止になることで生じる投資金額を回収できないというリスクは伴いません。REITでは別のリスクに注意を要する点がデメリットと言えます。

リスクを抑えたい方は、不動産投資法人の収益が安定しているかどうか確認してから投資しましょう。

複利効果を得ることができない

複利効果とは、運用によって得た利益を再投資することで元本を増やし、効率的に資産を増やす効果です。REITでは不動産投資法人は利益を再投資せず、投資家に分配金として還元しているので複利効果はありません。REITで複利効果を得るには、自身でREITを再度購入する必要があります。

しかし、REITの最低投資金額は数万円となっており、分配金が条件を満たすまでは再投資できず、複利効果の恩恵を受けられない可能性があるので注意が必要です。

長期的に資産を増やしたい場合、REITへの投資は効率が悪い可能性があるということを理解しておきましょう。

【シミュレーション】REITと不動産投資はどっちが儲かる?

REITと現物不動産投資のどちらが儲かるのか気になっている方も多いのではないでしょうか。どちらが儲かるのかを以下の条件に基づいてシミュレーションしてみました。なお、5年後に売却することを前提としています。

| 自己資金300万円 利回り4.0% ※分配利回りは2025年時点のREIT市場(住宅系銘柄)において平均3.5〜4.5%で推移しており、4.0%はその中間値にあたります 売却時の価格は10%上昇 |

◆REITの場合

| 投資対象:REIT(居住用不動産) 投資金額:自己資金300万円 年間の分配金:12万円 5年後の売却価格:330万円 総利益:90万円(300万円→390万円) |

◆現物不動産の場合

| 投資対象:ワンルームマンション 投資金額:自己資金300万円、借入金額700万円 年間の賃料:40万円 5年後の売却価格:1,100万円 総利益:約185万円(300万円→485万円) 借入条件:固定金利(年利2%)、返済期間30年 年間の管理委託費:2万円(賃料の5%) 年間の修繕費:2万円(賃料の5%) 年間の固定資産税:2万円(賃料の5%) |

その他経費:20万円※

REITは年間の分配金12万円とした場合、5年間で60万円の分配金を得ることになります。購入時よりも10%高く売却できた場合は330万円、先ほどの分配金と売却代金の合算金額は390万円で、投資開始時の300万円から90万円増える結果となりました。

700万円を返済期間30年、年利2%の固定金利で借りた場合における月々の返済額は25,873円です。5年間(60回目の返済後)の返済総額は約155万円、借入残高は約610万円となります。賃料収入40万円を5年間受け取ると総額200万円、購入時よりも10%高く売却できた場合は1,100万円の現金が手に入ります。

収入は売却代金の1,100万円と賃料収入の200万円の合計1,300万円、支出は返済額の約155万円と借入残高の約610万円、維持費6万円の5年分30万円、その他経費の合計約815万円で、差し引き約485万円です。投資開始時の300万円から約185万円増えており、借り入れを活かせる現物不動産投資の投資効率の良さがわかるでしょう。

※計算を単純化するため購入時の初期費用に諸費用ローンを利用した場合の想定コストを設定しています

ただし、必ずしも現物不動産投資が有利とは限りません。設備の故障や建物の劣化によって想定外の支出が生じた、空室によって家賃収入が減ると、上記のシミュレーション結果を大きく下回る可能性があるという点に注意が必要です。

REITが向いている人の特徴

REITは安定的な分配金が見込めることから、多くの投資家に支持されている資産運用の手段です。ただし、どんな投資にも向き不向きがあり、REITも例外ではありません。現在の資産状況やライフスタイル、投資にかけられる時間や目的によって、REITが適しているかは異なります。

ここでは、REITが特に向いている人の特徴を紹介します。

少額から投資を始めてみたい人

REITの大きな魅力は、1口数万円程度から投資が可能な点です。現物不動産投資のように数百〜数千万円の資金を一度に用意する必要がなく、比較的少ない自己資金から不動産投資を始められるのが特徴です。

「いきなり物件を購入するのは少し不安がある」と感じつつも「投資で資産を増やしていきたい」と考える会社員や主婦の方にとって、REITは現実的な選択肢の1つです。まずは少額で不動産投資の値動きや仕組みに触れながら、経験を積んでいくという考え方もできます。

最近ではNISAなどの非課税制度を活用して、少額から効率よく運用する人も増えています。REITで基礎的な知識や相場感を身につけたうえで、将来的に現物不動産投資へステップアップするといった選択肢も視野に入れられるでしょう。

リスクを分散したい人

REITは、以下のような複数の物件に分散して投資している点も特徴です。

- オフィスビル

- マンション

- 商業施設

- 物流施設

1つの物件やエリアに依存しないため、自然災害や景気変動などのリスクが抑えられるようになっています。

現物不動産投資で複数物件を所有するのは、資金的にも管理面でも負担が大きいですが、REITであれば1つの銘柄に投資するだけで分散効果を得られるのがメリットです。市場全体の動きを見ながら、より安全に資産運用したい人にとって、REITは非常に合理的な手段と言えるでしょう。

運用の手間を省きたい人

REITでは、実際の不動産の取得・管理・修繕などはすべて運用会社が行うため、投資家が関与する必要はほとんどありません。物件の入居者対応やトラブル処理などの煩雑な業務を避けられるのは、忙しいビジネスパーソンにとって大きな利点です。

また、REITは証券会社の口座を通じて株式のように簡単に売買でき、価格や情報もインターネットで手軽に確認できます。不動産投資に興味はあるけれど、管理の手間や専門知識に自信がない方には、REITからスタートするのがおすすめです。

時間をかけずに資産形成を進めたい人や、他の投資とのバランスを取りながら分散運用をしたい人にとって、REITは非常に効率的と言えるでしょう。

不動産投資が向いている人の特徴

REITと比べて、現物の不動産投資は初期費用や運用の手間がかかる一方で、資産形成や税金対策としての魅力も多くあります。自身の資金状況や将来設計に応じて、現物不動産投資に向いているかどうかを見極めることが重要です。

ここでは、特に不動産投資に適している人の特徴を紹介します。

信用力がある人

現物の不動産投資を始めるには、物件価格の1〜2割程度の頭金が必要なだけでなく、金融機関のローン審査を通過するための「信用力」も欠かせません。特に、年収や勤続年数が安定している会社員や公務員は、融資審査において有利とされる傾向があります。

また、ある程度まとまった自己資金が用意できる人であれば、金利や借入条件の面でもより好条件を引き出せる可能性があります。勤務先や雇用形態によっても審査基準は変わるため、堅実な職業や収入状況が強みになる投資手法と言えるでしょう。

さらに、1棟アパート・マンションなどの収益性の高い物件を狙う場合は、借入金額も大きくなりがちです。このような物件への投資においては、金融機関からの信頼を得ることが成功につながるでしょう。

資産を大きく増やしたい人

不動産投資は、自己資金だけでなく金融機関からの融資を活用できる点が大きな特徴です。たとえば、300万円の自己資金で数千万円規模の投資を行うといった、レバレッジ効果を使った資産拡大が可能になります。

うまく運用すれば、自己資金に対して数倍の利益を得られることもあり、長期的に大きなリターンを目指せます。コツコツ積み立てていく投資よりも、ある程度リスクを取って一気に資産を伸ばしたい人には向いている選択肢です。

特に、キャッシュフローだけでなく物件売却によるキャピタルゲインを見込めば、短期的にも大きな成果を得られる可能性があります。副業感覚ではなく、将来的なFIREや資産家を目指す人にとって、不動産投資は有効な手段と言えるでしょう。

現物資産を残したい人

現物不動産は、登記によって所有権が確保される「形のある資産」として残せるのが大きなメリットです。相続や資産継承の面でも活用しやすく、家族に資産を残したいと考える人にも適しています。

また不動産投資であれば、将来的に自らの住まいとして利用することも可能です。土地付きの物件であれば、建物の価値が下がったとしても土地自体の価値がゼロになることは考えにくく、資産の下支えになります。よって、物理的な価値だけでなく心理的な安心感も得られるでしょう。

さらに、インフレ時にも実物資産は価値が目減りしにくく、資産保全の観点でもおすすめです。仮に運用に失敗しても「担保価値」が残るため、売却や借り換えなど柔軟な対応が取りやすい点もメリットです。

REITの始め方と購入方法

REITは、現物不動産を購入するのに比べて手続きがシンプルで、ネット証券を通じて簡単に始められる点が魅力です。ここではREITの購入に必要な準備から、運用スタイルの選び方、NISAやiDeCoといった制度活用まで、初心者が押さえるべきポイントを解説します。

証券口座の開設と購入手順

REITを始めるには、まず証券口座の開設が必要です。楽天証券やSBI証券などのネット証券を使えば、オンラインで口座開設が完了し、すぐに投資を始められます。口座開設後は、資金を入金し、J-REIT(日本のREIT)や海外REITなどの投資対象を選択します。

REITには多くの銘柄があるため、以下の要素を比較して選びましょう。

- 投資先の物件タイプ(オフィス、住宅、物流施設など)

- 分配金利回り

- 運用会社の実績・資産規模

証券画面上で銘柄を選び、1口単位で購入するだけで運用がスタートします。少額から始められるため、株式投資と同様の感覚で取り組むことができます。

また、REITの売買は市場で行われるため、平日の取引時間中であればいつでも購入や売却が可能です。不動産投資でありながら、流動性の高い資産として活用できるのも大きな利点です。

投資スタイルを選ぶ

REITは「安定した収入を得たいのか」「値上がり益を狙いたいのか」によって、投資スタイルを変えることが可能です。

たとえば、長期的に安定した分配金を得たい方には、利回りが高く、稼働率が安定している物件を多く保有する銘柄が向いています。一方で、都市開発エリアに物件を持つ銘柄や、株価が割安な銘柄に投資することで、キャピタルゲイン(値上がり益)を狙う戦略もあります。

また、ETF(上場投資信託)やREITファンドを通じて投資する方法もあります。これらはすでに複数のREIT銘柄を組み合わせた商品であり、より幅広くリスクを分散しながら運用したい人に適しています。自分の目的に合わせて運用方針を明確にしておくことで、成果につながりやすくなるでしょう。

NISA・iDeCoでの運用も検討

REITは、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)の対象商品でもあり、税制メリットを活かした運用が可能です。

NISAを活用すれば、分配金にかかる約20%の税金が非課税になるため、実質(手取り)利回りが向上します。たとえば年4%の分配金利回りであれば、実質4%すべてが自分の利益として受け取れる点は大きな魅力です。

また、iDeCoの運用商品としてREIT型の投資信託を選ぶことで、老後資金の積立として長期的に運用しながら、掛金の所得控除と運用益非課税という二重のメリットを得られます。

税制優遇を活用することで、同じ投資でもより高いリターンが期待できるため、制度をうまく活用した賢い資産形成が重要です。

現物不動産投資の始め方と購入方法

現物不動産投資を成功させるには、慎重な物件選びと綿密な資金計画が欠かせません。不動産を購入して賃貸運用するスタイルは、安定収入を得られる一方で、初期費用や管理の手間も伴います。ここでは、投資用物件の選定から購入、運用開始までの流れを3つのステップに分けて解説します。

投資用物件の選定と収支シミュレーション

不動産投資では、安定した賃貸需要が見込めるエリアと物件を見極めることが重要です。まずは以下の点を確認しましょう。

- 駅から徒歩圏内であるか

- 築年数が極端に古すぎないか

- 単身者やファミリーなど想定する入居者層に合った間取りか

- 周辺にスーパーや病院など生活に必要な施設が揃っているか

あわせて周辺の家賃相場や空室率、競合物件の状況も調べ、長期的に入居が見込めるかを判断する視点が欠かせません。物件を絞り込んだら、必ず収支シミュレーションを行います。

家賃収入だけを見るのではなく、ローン返済額、管理費、修繕積立金、固定資産税などの支出を含めて計算し、毎月いくら手元に残るかを確認します。表面利回りの数字に惑わされず、実質的なキャッシュフローを基準に判断することが、失敗を避けるポイントです。

ローン審査と資金調達の準備

投資用物件の購入では、自己資金に加えて金融機関のローンを利用するのが一般的です。審査では勤務先や年収、勤続年数、既存の借入状況などが総合的に見られます。加えて、購入予定物件の収益性や担保評価が影響する場合もあります。物件条件が良くても融資が通らなければ購入できないため、物件探しと並行して資金調達の準備を進めることが重要です。

また、金融機関ごとに金利、返済期間、融資割合の条件は大きく異なります。複数の金融機関を比較することで、月々の返済額やキャッシュフローに差が出ます。事前審査を通して借入可能額の目安を把握しておけば、条件の良い物件が出た際にも迷わず判断でき、購入機会を逃しにくくなります。

購入から管理開始までの流れ

購入する物件が決まったら、重要事項説明を受けたうえで売買契約を結び、ローン本審査や決済、登記手続きを経て所有権を取得します。契約内容や引き渡し条件は後のトラブルにつながりやすいため、仲介業者の説明をしっかりと聞いたうえで、特約や違約条項も含めて書面を1つ1つ確認する姿勢が大切です。

引き渡し後は、管理体制を整えて運用を開始します。管理会社に委託すれば入居者募集や家賃回収、対応業務を任せられますが、その分コストは発生します。自主管理は費用を抑えられる反面、手間と時間が必要です。火災保険や不動産取得税、固定資産税などの初期費用も含め、資金繰りを見据えた無理のない運営体制を選びましょう。

REITと不動産投資はどっちがおすすめ?

REITは、最低投資金額が数万円程度から始められるため、投資経験が浅い方や「まずは不動産関連の投資に触れてみたい」という方に向いています。複数の不動産に分散投資されており、管理や運用は不動産投資法人が行うため、手間をかけずに不動産市場の値動きを取り入れたい場合には選択しやすい手段と言えるでしょう。

一方で、不動産投資は必ずしも多額の自己資金が必要というわけではありません。金融機関の融資を活用すれば、限られた自己資金でも始めることは可能です。家賃収入によるキャッシュフローを得ながら資産形成を進められる点や、運用方針を自分でコントロールできる点は現物不動産ならではの特徴です。将来的に安定収入や節税、現物資産の保有を意識する場合には、不動産投資も十分に検討する価値があります。

どちらが正解というよりも「まずはREITで少額から投資に慣れる」「中長期の資産形成として不動産投資も視野に入れる」といったように、目的やステージに応じて選択肢を広げて考えることが重要です。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

月々1万円でローリスク&ロングリターンな資産運用

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

▼[動画] 不動産投資、やめとけ?初めての方が必ず知っておくべきポイント▼

まとめ

REITは、不動産投資信託として不動産投資法人が保有・運用する不動産に間接的に投資する仕組みです。証券を購入することで、分配金という形で収益の一部を受け取れるため、少額から不動産関連の投資に取り組める点が特徴です。複数の不動産に分散投資されていることから、現物不動産投資に比べてリスクを抑えやすい側面もあります。

しかし、REITは金融機関の融資を活用できず、節税や運用方針の自由度にも限界があります。市場環境や投資法人の経営状況によって価格や分配金が左右される点は、あらかじめ理解しておく必要があるでしょう。

現物不動産投資は管理や準備の手間はかかるものの、融資を活用した資産形成や税務面での工夫がしやすい点が強みです。自己資金が多額でなくても始められるケースもあり、中長期で安定収入を目指す選択肢として検討する価値は十分にあります。

REITと不動産投資は優劣で選ぶものではなく、目的や投資スタイルによって向き不向きが分かれます。手軽さを重視するのか、将来的な資産形成や収益性を重視するのかを整理したうえで、それぞれの特徴を理解し、自分に合った方法を選ぶことが大切です。

不動産投資とREITを比較するうえでよくある質問

不動産投資とREITは仕組みや特性が異なるため、どちらを選ぶべきか迷う方も多いでしょう。ここでは実際によくある疑問に答えるかたちで、それぞれのポイントを比較しながら解説します。

どちらが初心者に向いていますか?

初心者にとって取り組みやすいのは、少額から始められて運用の手間もほとんどかからないREITです。証券口座があれば売買でき、物件管理や入居者対応といった実務を考える必要がありません。価格も日々確認でき、必要に応じて売却しやすい点は、投資経験が浅い人にとって大きな安心材料と言えます。

一方、現物不動産投資は一定の資金が必要になり、ローン審査や物件選定、管理体制の構築など、事前準備の負担は大きくなります。その分、仕組みを理解して運用できれば、収益のコントロールや戦略の自由度は高まります。最初はREITで投資に慣れ、将来的に本格的な資産形成を目指す段階で現物不動産を検討する、という段階的な考え方も現実的です。

どちらが節税効果がありますか?

節税効果の面では、現物不動産投資のほうが有利になりやすいのが実情です。建物部分の減価償却費を計上できるため、帳簿上は赤字でも実際にはキャッシュが残るケースがあります。給与所得と損益通算できる場合もあり、青色申告を活用すれば節税メリットはさらに広がります。

一方、REITは金融商品として扱われ、分配金は原則として配当所得になります。経費計上や損益通算の余地は限られており、税制面での工夫はあまりできません。法人化や長期保有を前提とした税務戦略を組み立てやすい点でも、節税を重視するなら現物不動産のほうが選択肢は多いと言えるでしょう。

どちらが安定した収益を得られますか?

現物不動産投資は、入居者が確保できていれば毎月家賃収入が入り、収益の見通しが立てやすい点が特徴です。満室運営が続けば、価格変動に左右されにくい安定収入を得られる可能性があります。ただし、空室や家賃下落、修繕費の発生といったリスクもあるため、エリア選びや資金計画を含めた管理が欠かせません。

REITは複数の不動産に分散投資されているため、個別物件の空室リスクは抑えられます。一方で、価格や分配金は市場環境の影響を受けやすく、相場次第で評価額が変動します。どちらが安定しているかは一概に決められず、安定の定義を「毎月の収入」と見るか「価格変動の少なさ」と見るかで選択は変わります。それぞれの違いを十分に理解したうえで、自身の投資目的や許容できるリスクの範囲に合わせて慎重に選ぶことが重要です。

サラリーマンが

「今」やるべき資産運用とは?

誰にでもできることから始めることは大切ですが、

『誰にでもできることだけ』で将来安泰でしょうか。

「今」のあなたにとっての正解が見つかるよう、

資産形成のイロハをお伝えいたします。

RELATED

関連するお役立ち記事

【2026年版】REIT(リート)はやめとけ?投資前に知るべき3つのデメリットと向いている人の特徴を徹底解説

REITがどのような金融商品か分からない、REITが自分に合っている金融商品かわからないといった悩みを抱えている方も多いのではないでしょうか。資産運用の失敗を防ぐためにも、特徴を事前に把握しておくことが大切です。 この記 […]

不動産投資信託の基礎知識を仕組みからメリット・デメリットまでわかりやすく紹介

「不動産投資をしているが、不動産投資信託にも興味が出てきた」「不動産投資信託という言葉は聞いたことがあるけれど、どのようなものかわからない」という人もいるのではないでしょうか。 不動産投資信託は、不動産投資と比べて低予算 […]

少額不動産投資とは?REITやクラウドファンディングなど種類やメリット・おすすめの方法を解説

不動産投資にもさまざまな投資方法がありますが、なかにはREITやクラウドファンディングなど少額不動産投資とはどういったものなのか気になっているという方もいるのではないでしょうか。 少額不動産投資は、自己資金不足や運用にか […]