- 不動産投資の基礎知識

不動産投資は富裕層になぜ人気?理由や富裕層向け資産運用のポイントを解説

富裕層による不動産投資は、資産形成や節税対策、相続税対策など、様々な目的で行われています。投資先も、アパートやマンションの一棟物件や区分所有マンションなど様々です。投資には様々な手段がありますが、なぜ富裕層から不動産投資が選ばれているのでしょうか。

富裕層が不動産投資を始める理由やおすすめの物件種別、注意点や成功のポイントなどを紹介していきます。

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

不動産投資は富裕層にも人気

不動産投資は安定した収益が見込めることやインフレに対応できることなどから、富裕層にも人気がある投資手段です。

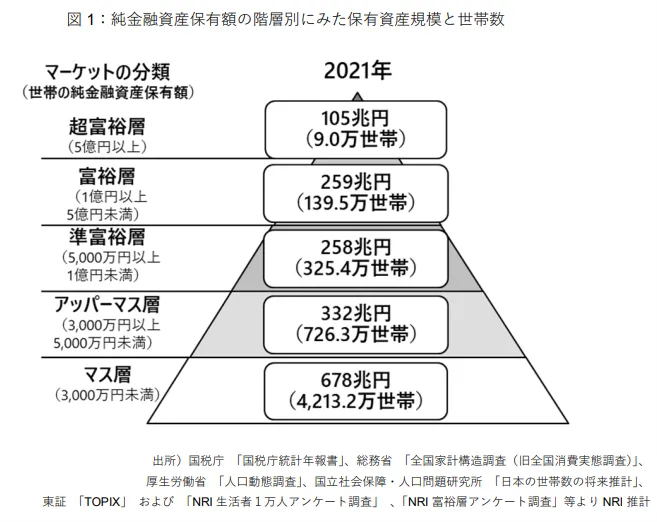

野村総合研究所の調査では、超富裕層は「保有資産5億円以上」、富裕層は「保有資産1億円以上5億円未満」、準富裕層は「保有資産5,000万円以上1億円未満」の層と定義されています。

国土交通省が個人投資家を対象に2019年に行った調査では、不動産投資経験がある人のうち8.6%が金融資産保有額1億円以上の富裕層(野村総合研究所の定義では超富裕層を含む)です。金融資産保有額5,000万円~1億円未満の準富裕層を含めると約20%にも及びます。

こうした調査結果を踏まえると、富裕層・準富裕層に不動産投資の人気があることは、データの面から明らかです。

富裕層が不動産投資を始める理由

富裕層が不動産投資を始めるのは、主に以下に挙げる理由がメリットとしてあるためです。

【主な理由】

- 不労所得を得られるため

- 相続税を節税できるため

- 価格変動リスクが低いため

- レバレッジ効果が期待できるため

- 所得税を減らせる可能性もあるため

不労所得を得られるため

不動産投資は投資物件を賃貸運用することにより、入居者がいる間は毎月、安定した家賃収入を不労所得として得られる投資手段です。賃貸運用をするには、入居者の募集や家賃の改修、入居者のトラブル対応、修繕の手配といった賃貸管理業務が発生しますが、管理会社に委託すれば、管理の手間を省けます。

潤沢な自己資金があれば、規模を拡大していくことで多くの家賃収入を得られるため、早期リタイヤを目指す人にも向いています。

相続税を節税できるため

現金や預貯金、上場株式は相続税評価額が時価となるのに対して、不動産は土地・建物ともに実勢価格よりも相続税評価額が低いことが多く、相続税対策になることも、富裕層に不動産投資を始める理由の一つです。

土地の相続税評価額には路線価方式と倍率方式がありますが、路線価方式の場合は地価公示価格の約8割程度です。一棟マンションや一棟アパートの土地、あるいは区分所有マンションを貸している場合の土地部分は、貸家建付地として評価額が借地権割合・借家権割合に応じてさらに低く評価されます。

また、建物の相続税評価額は固定資産税評価額が用いられ、新築時は実際の建築費用の約6割程度の評価となります。賃貸運用している建物は借家権割合に応じて、さらに評価額が下がります。

このほかにも土地に関しては、小規模宅地の特例の貸付事業用の宅地等に該当すると、相続税の減額を受けられます。

価格変動リスクが低いため

不動産は価格変動リスクが低いという特徴を持つ資産です。株式は企業の業績や社会情勢などの影響を受けて、大きく価格が変動することがあります。たとえば、企業の不祥事に関するニュースが報道されると、大きく株価が下落します。一方、不動産は景気変動や周辺環境の変化による価格の変動があるものの、一日で急激に乱高下することは通常ありません。

また、物価が上昇すると、不動産価格も上昇する傾向があることから、インフレに強い資産でもあります。

レバレッジ効果が期待できるため

レバレッジ効果とはてこの原理のことで、小さな資金で大きな取引を行い、投資効果を上げることをいいます。不動産投資のレバレッジ効果は、少額の自己資金と借入金を併せることで投資効率を高め、より多くのリターンを目指す手法です。

たとえば、自己資金1,000万円で、利回り5%の物件を購入した場合の年間家賃収入は50万円です。一方、自己資金1,000万円に加えて、金融機関から4,000万円の借入をして、5,000万円の物件を購入した場合に、利回りが同じ5%であれば、年間家賃収入は250万円です。借入金の金利が2%とすると、初年度の利息は概ね80万円になり、年間家賃収入250万円から引くと、実質年間収入は170万円となります。このケースではレバレッジを効かせたことで、レバレッジを効かせない場合よりも120万円多い収入を得られた計算です。

資金力のある富裕層も、あえて金融機関から借入をすると、レバレッジ効果による多くの収益を得ることが期待できます。また、手元に資金を残すことで、他の投資手段に資金を投入するという選択も可能となります。

所得税を減らせる可能性もあるため

不動産投資によって会計上で赤字になると、所得税・住民税を減らせる可能性があります。所得税は超過累進税率のため、富裕層など所得が多い人ほど、高い区分の税率まで負担していることから、節税効果が期待できます。

不動産投資による不動産所得は、家賃収入から必要経費を引いて算出します。不動産の購入代金のうち、土地部分は必要経費として計上できませんが、建物部分は法定耐用年数に応じて分割し、減価償却費として計上できます。このほかに必要経費になるのは、損害保険料や賃貸管理手数料、修繕費用、ローン返済額のうち金利部分などです。

家賃収入から必要経費を引いた不動産所得が会計上赤字になると、本業の事業所得や給与所得などとの損益通算により、所得税や住民税の負担が減るという仕組みです。

不動産投資による資産運用の方法は2種類

不動産投資による資産運用の方法には、次の2種類があります。

【資産運用の方法】

- 賃貸物件の家賃収入

- 不動産売買

賃貸物件の家賃収入による収益はインカムゲインと呼ばれ、一棟マンションや一棟アパート、区分所有マンションなどの投資物件を購入し、賃貸運用によって家賃収入を得る手法です。長期的な資産形成のほか、所得税の節税対策、相続税対策を目的に不動産投資を行う場合に向いています。

不動産売買による収益はキャピタルゲインと呼ばれ、一棟マンションや一棟アパート、区分所有マンションなどの投資物件を購入し、売却時に購入価格との差益を狙う投資手法です。リスクをとって短期的にさらなる資産形成を目指す場合に向いています。

ただし、キャピタルゲインを狙う場合も、売却までの期間はインカムゲインを得るなど、2種類を併用するのが一般的です。

富裕層向けにおすすめの不動産投資の対象

不動産投資では、資産の保有状況は投資物件の向き・不向きに関わる要素の一つです。富裕層向けにおすすめの不動産投資の対象の物件種別として、以下が挙げられます。

【富裕層向けにおすすめの不動産投資対象】

- 新築の一棟物件

- 中古の一棟物件

- 区分所有マンション

- 海外不動産

新築の一棟物件

マンションやアパートの新築の一棟物件は、資金力のある富裕層に向いた投資物件です。金融機関からの融資を受ける際には、年収や資産の保有状況も審査に関わるためハードルが高く、富裕層ならではの選択肢となります。新築物件は入居者からの需要が高いですが、一棟物件に投資できる人が限られているため、競争率が低いのが魅力です。

| メリット | デメリット |

|---|---|

| ・複数の住戸があるため、空室リスクを軽減できる。 ・入居者からの需要が高い。 ・老朽化による修繕費用を抑えられる。 | ・区分所有マンションや中古物件よりも高額な初期費用がかかる。 ・地域が分散できないことから、周辺環境の変化によって、空室率が高くなるリスクがある。 |

新築の一棟物件は、不動産投資によって効率よく資産規模を拡大していきたい人に向いています。

中古の一棟物件

マンションやアパートの中古の一棟物件は好立地の物件が多く、新築よりは価格が抑えられるものの、資金力があり、融資を受けやすい富裕層に向いています。また、中古物件は新築物件よりも減価償却期間が短くなるため、節税効果が高いことも特徴です。

| メリット | デメリット |

|---|---|

| ・立地条件に優れ、賃貸需要が下がりにくい。 ・物件によっては減価償却費による節税効果が高い。 ・新築の一棟物件よりも初期費用を抑えられる。 | ・老朽化によって管理の手間がかかる。 ・老朽化による修繕費用がかかる。 |

中古の一棟物件はできるだけ手間をかけずに資産規模を拡大したい人のほか、所得税・住民税の節税効果を狙いたい人にも向いています。

区分所有マンション

富裕層の不動産投資では、区分所有マンションの複数の物件を保有するという選択肢もあります。立地条件の異なる複数の物件を保有することで、分散投資の効果が生まれ、周辺環境の変化による空室リスクや災害リスクを軽減できます。

また、一棟物件を所有している場合と異なり、区分所有マンションであれば、一戸ずつ売却の判断をすることが可能です。区分所有マンションは1棟物件よりも価格が安く、実需もあることから買い手と売り手の双方が多く、流動性が高いのが特徴です。

不動産投資ローンを活用している場合は、保有している一部の物件を売却し、売却益で他の物件のローンを繰り上げ返済すると、利息の支払いが減ってキャッシュフローが増えます。そこで、新たな物件に再投資をすることで、より投資効率を高めることが可能です。

相続税対策では、マンションやアパートの1棟物件を保有していると、遺産相続で揉めやすいのに対して、区分所有マンションの複数の住戸を持っている場合は相続人で分けやすく、遺産分割をスムーズにしやすいこともメリットです。

さらに不動産所得で税務上有利な青色申告ができるのは、事業的規模で不動産投資を行っている場合に限られています。事業的規模の基準は、貸家は5軒以上、アパート・マンションは10室以上です。8室のアパートを保有している場合は、1棟物件だけを保有するのであればもう1棟必要ですが、区分所有マンションであれば1室ごと買い増ししていくなど、柔軟に事業的規模での運営を目指せます。また、法人化を検討するタイミングの一つともなります。

一方で、区分所有マンションの複数の物件を所有すると、購入する都度契約手続きや決済が必要になるというデメリットがあります。また、一棟物件は共用部分の管理や修繕などについても、オーナーの判断で自由にできますが、区分所有マンションは所有者で構成される管理組合で決定します。

| メリット | デメリット |

|---|---|

| ・複数の物件を保有することで、立地による空室リスクや災害リスクを軽減できる。 ・一つの住戸ごとに売却の判断ができる。 ・実需もあり、売買しやすい。 ・複数の住戸を保有していると、遺産分割がしやすい。 | ・購入の都度契約手続きなどを行う手間がかかる。 ・共用部分の管理や修繕に関わる権限が限定的。 |

区分所有マンションの複数の物件に投資する手法は、不動産投資で相続税対策をするとともに、遺産分割をしやすくしたい人に向いています。あるいは、流動性の高い物件に投資したい場合も、向いているのは区分所有マンションです。

海外不動産

海外不動産への投資で一般的なのは、アメリカやオーストラリアなどの先進国と、シンガポールやタイといった東南アジア諸国などの新興国です。

日本は少子高齢化が進んでいるため、将来的にマーケットが縮小して客付けが難しくなる可能性があります。そのため、人口が増加傾向にある国や経済成長が見込まれる国の不動産への投資は将来性があり、高い利回りが得られることが期待できます。また、海外不動産への投資によるリスク分散効果があります。

| メリット | デメリット |

|---|---|

| ・人口増加や経済成長によって、高い利回りが期待できる。 ・日本以外の資産への投資によって、リスクを分散できる。 | ・カントリーリスクがある。 ・為替リスクがある。 ・少ない情報量で購入を判断するリスクがある。 |

海外不動産への投資は国内の物件よりもリスクを伴うため、不動産投資に慣れている人や相談する専門家がいる人に向いています。

富裕層が不動産投資を始める際の注意点

富裕層は資金力から節税対策やレバレッジ効果を狙って不動産投資を始めることが多いですが、注意するべき点として、主に次の2点が挙げられます。

【主な注意点】

- 税制に対する規制強化の可能性がある

- 金利上昇によるリスクがある

税制に対する規制強化の可能性がある

富裕層は節税目的で不動産投資を始めるケースがありますが、税制改正によって節税ができなくなることがあります。

たとえば、以前は海外の中古不動産を購入して、減価償却費を計上することで節税するスキームがありましたが、2021年以降は国外の不動産の減価償却費を必要経費として計上できなくなりました。また、タワーマンションは実勢価格と相続税評価額の乖離が大きいことから、相続税対策に用いられてきましたが、2024年1月からは評価額が時価の6割に満たない場合には、最低でも6割になるように調整が行われるようになりました。

税制の規制強化が決定してから、実際に実行されるまでには通常、周知期間が設けられているため、日頃から情報収集を行い、資産配分を変えるなど速やかに対策を講じることが大切です。

金利上昇によるリスクがある

富裕層の不動産投資でも、不動産投資ローンなど金融機関からの借入を活用して、レバレッジ効果を狙った運用を行うのが一般的です。

日本では長らくゼロ金利政策がとられ、低い金利での借入が可能となっていました。しかし、長期金利は事実上の利上げが行われゼロ金利政策は形骸化しています。さらに、短期金利も今後ゼロ金利政策が解除されることが予想されています。

金利上昇リスクに備えるには、金利上昇を見据えた投資計画を立てておきます。また、富裕層は融資審査で有利なため、できるだけ低い金利で不動産投資ローンを借りることが重要です。金利上昇によって収支が悪化した際には、自己資金による繰り上げ返済を行う可能性も視野に入れておく必要があります。

富裕層の不動産投資の成功ポイント

富裕層が不動産投資を行う際には資金力があるため、様々な選択肢を持つことができますが、成功するためのポイントとして、次の3つが挙げられます。

【成功ポイント】

- こだわり過ぎず万人に需要のある不動産を探す

- 利回りが高くてもハイリスクな不動産は避ける

- 富裕層向けに実績のある資産運用のプロに相談する

こだわり過ぎず万人に需要のある不動産を探す

富裕層は自己資金に余裕があるため、不動産投資においても趣向を凝らした内装にしたいと考えるかもしれません。しかし、個人的な趣向よるこだわりは、借り手となるターゲット層を減らすことになるため、万人受けするオーソドックスなデザインの方が投資効率の面では有利です。

投資物件を探す際には、立地条件や周辺環境を重視し、内装や設備を改修する場合には、人気のある定番のものを選択するようにしましょう。

利回りが高くてもハイリスクな不動産は避ける

不動産投資においては、必ずしも「利回りが高い物件=優良物件」ではないという点にも注意が必要です。

不動産広告などに記載されている表面利回りは、「年間家賃収入÷物件価格×100」で算出するため、相場よりも物件価格が安いほど利回りが高くなります。実際には損害保険料や賃貸管理手数料、修繕費用などの諸経費がかかるほか、空室によるリスクがあります。1棟物件の場合、表面利回りが高くても、現況では空室率が高い状況ではハイリスクとなります。

富裕層の不動産投資ではあえてリスクを取る必要性がないため、利回りだけを重視してハイリスクな物件に投資するのは避けるべきです。

富裕層向けに実績のある資産運用のプロに相談する

宅地建物取引業を営む不動産会社であれば、投資用の収益物件を含め、全国の不動産を取り扱うことが可能です。ただし、収益物件を得意とする不動産会社は数多くありますが、富裕層向けの収益物件の売買の豊富な実績を持つ不動産会社は限られています。

富裕層は資産の規模が大きく、資産配分を踏まえた投資を行っていく必要があるため、豊富な実績のある資産運用のプロに相談することが大切です。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

月々1万円でローリスク&ロングリターンな資産運用

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

▼[動画] 不動産投資、やめとけ?初めての方が必ず知っておくべきポイント▼

まとめ

不動産投資は富裕層にとって、安定した収益を得られることから資産形成の手段として用いられているほか、節税対策や相続税対策としても有効です。富裕層の不動産投資では、新築の一棟物件や中古の一棟物件のほか、区分所有マンションの複数の物件を所有するという選択肢もとれます。物件種別による特徴の違いを理解したうえで、信頼できる不動産会社をパートナーに入念な調査にもとづいて物件選定を行っていく必要があります。

サラリーマンが

「今」やるべき資産運用とは?

誰にでもできることから始めることは大切ですが、

『誰にでもできることだけ』で将来安泰でしょうか。

「今」のあなたにとっての正解が見つかるよう、

資産形成のイロハをお伝えいたします。

RELATED

関連するお役立ち記事

月1万円から始められる不動産投資はある?少額不動産投資の種類とメリット・デメリット

不動産投資は富裕層がするものと思っていませんか?しかし不動産投資は月1万円といった少額から始められる場合があります。この記事では、少額不動産投資を検討している人のために、少額不動産投資の種類や、メリット・デメリット、始め […]

太陽光発電VS不動産投資|比較するポイントや向いている人の特徴を解説

太陽光発電と不動産投資は、将来に向けた資産形成の手段として人気です。しかし、どちらの投資がより自分に合っているのか、判断に迷う方も多いのではないでしょうか。この記事では、初期投資額や利回り、収益の安定性など、重要な比較ポ […]

不動産投資の代表的な種類12選|選び方や初心者向けの注意点を解説

不動産投資を始めたいけれど、何から手をつければいいか分からないと悩んでいませんか。この記事では、不動産投資の代表的な12種類を分かりやすく解説し、自分に合った投資方法を選ぶためのポイントや初心者が陥りやすい注意点を紹介し […]