- 不動産投資の基礎知識

不動産投資が女性におすすめの理由とは?不動産投資を始める前の注意点を紹介

マンションなどを購入して賃貸経営する不動産投資は、女性にこそおすすめしたい投資手段です。不動産投資はローンを利用して長期にわたって資産形成を図り、家賃収入を収益として得ることができます。

不動産投資に興味を持つ女性の方や投資手段を探している女性の方に向けて、女性こそ不動産投資がおすすめだと言われる理由や始める前に知っておきたいポイントなどを解説していきます。

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

女性こそ不動産投資がおすすめだと言われる理由

不動産投資は性別を問わず行える投資手段ですが、女性こそおすすめだと言われる理由として、主に次の4つの点が挙げられます。

【女性こそ不動産投資がおすすめだと言われる理由】

- 女性目線で生活に適した物件を見つけることができる

- 不動産投資は結婚や出産による影響を受けない

- 女性優遇制度を利用できる

- 平均寿命が長い女性の老後資金形成のため

不動産投資はライフステージの変化の影響を受けやすい女性でも取り組みやすく、また女性は平均寿命が男性よりも長いことで老後資金をより多く確保しておく必要があるため、長期的に収益を受け取り続けられる不動産投資に向いていると言えます。さらに、女性ならではの目線が物件選びに活かせることや金融機関によっては優遇制度が設けられていることも理由として挙げられます。

それぞれの理由について詳しくみていきます。

女性目線で生活に適した物件を見つけることができる

不動産投資で家賃収入によるインカムゲインを得るには、個人的な好みで選ぶのではなく、入居者がみつかりやすい物件を選択することが重要です。

一般的に家事や育児の経験や日々の暮らしによる女性目線を活かすと、生活に適した物件を見極められる傾向があります。たとえば、風通しのよさや日当たりのよさ、キッチンなどの水回り設備の使いやすさや家事動線、収納の場所や量、内装・設備の清潔感といった視点が挙げられます。

また、あくまでも一般論であり、個人差もありますが、女性の方が細かなところまで気にかけて投資物件を検討するという傾向があります。

不動産投資は結婚や出産による影響を受けない

女性は結婚や出産によるライフステージの変化によって、収入が大きく影響を受けやすいのが特徴です。結婚後に仕事を続けた場合も、出産の際には産休をとらなければならず、多くの女性が育休を取得し、子どもが小さいうちは時短勤務を選択するケースもあります。あるいは育児を優先するため、仕事を辞めたり、パートで働いたりする女性も多いです。

そのため、不動産投資をしていなければ、結婚や出産、育児によって自分の収入が減ったり、なくなったりします。そこで、不動産投資をしていれば、ライフステージの変化に影響されることなく、一定の収入を得ることができます。

ただし、妊娠中や産休・育休中、育休明けは、不動産投資ローンが通りにくい点に注意が必要です。妊娠中や育休中は、保育園の問題などから、予定通り復職できない可能性が危惧されるためです。また、妊娠中は団体信用生命保険に加入できない可能性があります。さらに、育休から復職後は残業ができなくなったり、時短勤務を選択したりすることにより、収入が減るという点からも、ローン審査には不利です。

こうした点から不動産投資は妊娠する前に始めるのが理想的といえるでしょう。逆に、一度始めてしまえば妊娠や出産で収入が減ったり仕事を辞めたりしても、不動産投資自体をやめる必要はないと言えます。

女性優遇制度を利用できる

不動産投資では金融機関から融資を受けて投資物件を購入することが多いですが、女性優遇制度を設けている金融機関もあります。

日本政策金融公庫の新規開業資金(女性、若者/シニア起業家支援関連)は、「新たに事業を始める方」、または「事業開始後おおむね7年以内の方」で、「女性」「35歳未満」「55歳以上」のいずれかに該当する方が対象です。7,200万円(うち運転資金4,800万円)を融資限度額として、特別利率Aが適用される優遇金利での融資を行っています。ただし、土地の購入代金には基準金利が適用されます。

参考:日本政策金融公庫|新規開業資金(女性、若者/シニア起業家支援関連)

また、住宅ローンでは団体信用生命保険への加入は必須ですが、不動産投資ローンでは金融機関によります。団体信用生命保険への加入が必須の場合は、金融機関で保険商品やプランが決められているのが一般的ですが、女性優遇制度として入院一時金を支給する保険会社もあります。

平均寿命が長い女性の老後の資産形成のため

厚生労働省によると、「令和4年簡易生命表」にもとづく男性の平均寿命は81.05歳、女性の平均寿命は87.09歳です。平均寿命をもとに考えると、女性の方が6年ほど平均寿命が長いという計算になります。

女性は男性よりも平均寿命が長いことから、配偶者などのパートナーがいる場合にも、パートナーが亡くなった後、1人で生活する期間があることを踏まえた老後の資産形成が必要です。そこで、現役時代から不動産投資を行っていれば、老後に安定した家賃収入が得られるという安心感があります。

女性が不動産投資を始める前に知っておきたいポイント

女性が不動産投資を始める前に知っておきたいポイントとして、既婚者で扶養に入っている場合に一定以上の収益を得ると扶養から外れる点やできるだけ早く始めた方が有利な点が挙げられます。また、パートナーとなる不動産会社の見極めが重要であり、不動産投資を始めるには知識を見につけておくことが大切です。

こうしたポイントについて詳しく紹介していきます。

既婚者の場合扶養から外れる

不動産投資で一定以上の収益を得ると、既婚者でこれまで夫の扶養に入っているケースでは、扶養から外れることがあります。パートなどによる収入がある場合は、合算した所得をもとに判断されます。

扶養には税法上の扶養と社会保険の扶養の2種類があります。税法上の扶養は所得税・住民税に関するもので、生計を一にする配偶者の所得が一定額以下である場合には、扶養者は配偶者控除、または配偶者特別控除の適用を受けられます。夫の扶養に入っている妻が配偶者控除、または配偶者特別控除により、税負担が軽減されているケースで、扶養から外れた場合には、こうした所得控除が受けられなくなり、夫の税金の負担が増えます。

また、夫が会社員や公務員などのサラリーマンの場合で、妻が厚生年金や健康保険の扶養に入っている場合は妻の保険料の負担がありません。扶養から外れると、妻の国民年金と国民健康保険の保険料の負担が必要です。

ただし、扶養に入っている場合は、妻本人の名義では不動産投資ローンを組みにくいという点に注意が必要です。

できるだけ早くはじめた方が有利

不動産投資はできるだけ早い段階で始めた方が、早期に返済を終えられるため、資産形成の面で有利です。30代と40代で簡易的にシミュレーションします。

| 30代で不動産投資を開始した場合 ・年齢:35歳 ・借入期間:35年→完済時70歳 ・マンションの物件価格:3,500万円 ・頭金:100万円 ・ローン借入額:3,400万円 ・毎月返済額:13万849円 ・60歳時点の借入残高:1,355万円 ・70歳時点の借入残高:0円 ※金利3%と仮定 |

| 40代で不動産投資を開始した場合 ・年齢:45歳 ・借入期間:35年→完済時80歳 ・マンションの物件価格:3,500万円 ・頭金:500万円 ・ローン借入額:3,400万円 ・毎月返済額:13万849円 ・60歳時点の借入残高:2,359万円 ・70歳時点の借入残高:1,355万円 ※金利3%と仮定 |

不動産投資で、家賃収入からローン返済額、固定資産税、管理費や修繕費用などを引いた毎月のキャッシュフローで多くの現金が残るのは、ローン返済を終えた後です。一方で、物件価格や借入金額、借入期間、頭金、金利が同じ場合には、不動産投資を始めるのが遅いほど、完済年齢が遅くなります。

今回のシミュレーションでは、35歳で不動産投資をスタートすると、借入期間35年としても70歳で完済するため、家賃収入の多くを老後資金にまわせるようになります。一方、45歳で不動産投資を始めると、借入期間35年では完済できるのが80歳となり、老後資金として預貯金を取り崩す必要があります。また、平均寿命までの期間も数年程度しかありません。

この結果からも、安定した家賃収入というリターンが得られる不動産投資のメリットをより多く享受するには、早期にスタートするのが賢明といえるのです。

ただし、20代など若いときには年収などの問題から、不動産投資ローンの審査に通りにくいという点にも留意しましょう。

不動産会社の見極めが重要

不動産投資物件は高額な買い物であり、不動産投資ローンを利用する場合には長期にわたって返済していくことからも、信頼できる不動産会社を見極めることが重要です。

「女性だから…」と安易な対応を取るような不動産会社は避けるべきです。

パートナーとなる不動産会社を選ぶには、「不明点について納得できるまでしっかりと説明が行われるか」「物件の魅力だけではなく、リスクも説明しているか」「キャッシュフローの詳細なシミュレーションの提案があるか」「賃貸管理に関する知識を持っているか」といった点がポイントとなります。

不動産投資の知識をしっかり勉強してから始める

不動産投資を始める前にしっかりと知識を身につけておくことが大切です。不動産投資で失敗する主な要因の一つが知識不足によるものです。ある程度の知識がなければ、不動産会社の担当者のアドバイスを受けたときに、自分で客観的に判断することができず、営業担当者の言うことを何でも鵜呑みにしてしまうリスクがあります。

不動産投資には、不動産の知識はもとより、不動産取引に関わる法律の知識、ローンや金利などに関わる金融の知識、収益にかかる税金の知識などが必要です。投資物件の管理などはある程度、管理会社に任せることはできるとはいえ、不動産投資で成功するには自分で判断して積極的に関わっていくための知識が必要となります。

不動産投資の失敗例・成功例

不動産投資で成功するにはどんな点に着目して物件を選び、賃貸経営を行っていったらよいのでしょうか。不動産投資の一般的な成功例・失敗例を紹介します。

不動産投資の失敗例

不動産投資の失敗例として、頭金と利回りに関する事例を紹介します。

| 失敗事例1: ローン年数を短くしすぎたことで毎月のローン返済金額が大きくなり、返済に充てる資金が回らなくなり、不動産投資を継続できなくなってしまった。 |

ローン年数を短くすれば利息分のコストを抑えられるため投資効率は良くなります。またローン期間中に返済に回していた家賃収入が手元に残るため別の投資や生活資金などに充てることを早い段階で実現できますが、その分負担も大きくなるためリスクを伴います。ローン年数は後から短くすることはできますが、長くすることはできません。資金計画の見通しが甘かったり、選択肢を狭めてしまったりしたことが失敗の主な要因です。資金に余裕があったとしてもローン年数は最長で組むことをおすすめします。

| 失敗事例2: 高い利回りから、10年で投資資金を回収できるというシミュレーションのもと、区分マンションを購入。しかし、実際には空室期間が長く、結果的に家賃を下げて賃貸をつけることになり利回りが悪化。売却価格の査定にも悪影響を及ぼしている。 |

不動産広告に掲載された利回りは、満室想定による年間家賃収入を購入価格で割って求めた「表面利回り」です。年間家賃収入から諸経費を引いた金額を購入価格で割った「実質利回り」を判断基準にするのはもちろん、目先の利益に気を取られ、賃貸需要をよく考慮しなかったことなどが、失敗の要因として考えられます。

不動産投資の成功例

不動産投資の成功例として、頭金の用意や相場観を理解していたことが要因となった事例を紹介します。

| 成功事例1: 新築ワンルームマンションを購入、多くの頭金を入れたため、月々のキャッシュフローが黒字。「借入金額」と「家賃収入」、管理費や修繕費用などの「諸経費」のバランスがよく、売却による収益も見込める。 |

不動産投資の資金として頭金を用意できていたこと、借入金額に見合った家賃を設定できる物件を選択したことなどが成功の要因として挙げられます。

| 成功事例2: 中古区分所有マンションの購入を検討する際に、希望するエリアの物件価格の相場を徹底的にリサーチしていた。適正価格の理想の物件が出てきたときには、すぐに申し込みを行ったため、人気エリアであったが無事購入。再開発計画のあるエリアのため将来売却して利益を出すことも期待できる。 |

不動産投資は基本的な知識を身につけておくとともに、相場観をつかんでおくことが大切です。相場観を持っていたため、物件情報が出たときに迅速に購入の判断を行えたことが成功につながっています。

不動産投資が向いている女性の特徴

特に不動産投資が向いている女性の特徴として、年収500万円以上あることや、出産や育児による長期の休職を検討していることが挙げられます。それぞれについて詳しくみていきます。

年収が500万円以上ある

年収500万円以上というのは、不動産投資ローンを組んで投資物件を購入するにあたり、必要となる年収の目安によるものです。

不動産投資ローンを組むのに必要な年収は700万円以上といわれることもありますが、金融機関によっては年収500万円以上を融資条件としています。他に多額の借入がない場合は、金融機関や物件の担保価値、頭金によっては年収が500万円以上あれば融資が下りることがあります。年収の5~6倍程度の借入を目安として考えると、年収500万円であれば、たとえば、2,500万円~3,000万円程度のワンルームマンションが投資対象となります。

出産や育児で長期休職を検討している

将来的に産休・育休の取得を検討している場合は、不動産投資が向いているのは、産休を取得すると出産手当金、育休を取得すると育児休業給付金の支給を受けられますが、収入が減少するためです。さらに、育児休業給付金の支給を受けられるのは、原則として1歳まで、最大でも2歳までとなっています。

不動産投資で安定した家賃収入が得られれば、減った収入を補うことができます。ただし、産休・育休中や育休明けはローンが通りにくいため、計画的に不動産投資を始めておく必要があります。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

月々1万円でローリスク&ロングリターンな資産運用

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

Amazonギフト券プレゼントキャンペーン

(5月31日まで限定)

プレゼント適用条件はこちら

≪特典付与の条件≫

- ■キャンペーン名

- 不動産投資マンションご成約でAmazonギフトプレゼントキャンペーン

- ■キャンペーン概要

- トーシンパートナーズで不動産投資マンションをご成約いただいた方へ、もれなく10万分のAmazonギフトをプレゼント。

- ■キャンペーン対象期間

- 2026年3月1日~2026年5月31日

- ■キャンペーン対象条件

- 以下のすべての条件に該当する方

- 2026年5月31日までに資料請求、2026年6月30日までにご購入された方。

- 専用フォームからお申し込みいただいた方

※その他の方法でお申し込みの方は対象外です。 - キャンペーン期間中に初めてトーシンパートナーズで不動産投資マンションをご成約いただいた方。

- ■注意事項

- 本キャンペーンはトーシンパートナーズによる提供です。

- Amazonギフトのお受け取りは、お一人様1回限り10万円です。

- Amazonギフトは、物件購入のお申込みいただき、決済完了後の1か月以内にシリアルコードで送付予定となります。

- 本キャンペーンについてのお問い合わせはAmazonではお受けしておりません。

トーシンパートナーズマーケティング事務局【support@tohshin.co.jp】までお願いいたします。 - Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com,Inc.またはその関連会社の商標です。

▼[動画] 不動産投資、やめとけ?初めての方が必ず知っておくべきポイント▼

まとめ

女性はライフステージの変化が収入に影響しやすく、不動産投資による収益は、減少した収入を補うための手段となります。女性の方が平均寿命が長いことから、老後の資産形成にも役立てられます。また、女性目線を活かして生活に適した物件を選択すると、入居者がみつかりやすいという優位性もあります。不動産投資は早めに始めた方が有利ですので、興味がある方は基本的な知識を身につけたうえで、投資物件の購入を検討してみましょう。

サラリーマンが

「今」やるべき資産運用とは?

誰にでもできることから始めることは大切ですが、

『誰にでもできることだけ』で将来安泰でしょうか。

「今」のあなたにとっての正解が見つかるよう、

資産形成のイロハをお伝えいたします。

RELATED

関連するお役立ち記事

20代での不動産投資が失敗しやすい5つの理由!メリットや知っておきたい対応策も紹介

不動産投資は「ローリスク・ロングリターン」といわれる資産運用のひとつです。若いうちから始めるほうが、ローンの期間が長くなるため、有利なリターンが見込めるでしょう。しかし「さすがに20代では早過ぎるのではないか」と不安にな […]

日本政策金融公庫を不動産投資で利用する3つの条件|適している人の特徴も解説

不動産投資を始める際に欠かせないのが「資金調達」です。民間金融機関で融資を受ける方が多いですが、日本政策金融公庫を選択肢の1つとして検討している方もいるのではないでしょうか。 政府系金融機関である日本政策金融公庫は、民間 […]

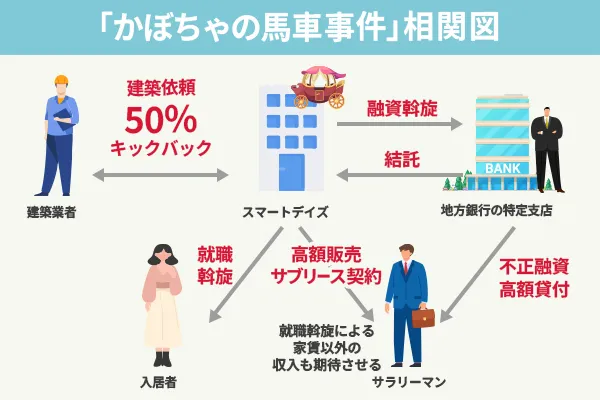

【実話】かぼちゃの馬車事件から学ぶ不動産投資を行うときの注意点を解説

「かぼちゃの馬車」事件は2018年頃に社会問題になりましたが、不正の仕組みや問題点を詳しく知らない方も多いのではないでしょうか。当時は有名芸能人を起用したテレビCMや番組の特集などでも取り上げられ、投資に詳しくない層にも […]